夫婦でのペアローン利用や、親子での二世帯住宅購入など、不動産を「共有名義」にするケースは少なくありません。しかし、共有名義には思わぬ税務リスクが潜んでいることをご存知でしょうか。

最も注意すべきは、当事者間に「あげた」「もらった」という自覚がなくても課税される「みなし贈与」です。

不動産の購入時はもちろん、ローンの繰り上げ返済やリフォーム、あるいは将来的な売却や持分変更のタイミングなど、共有名義には贈与税が課税され得るタイミングが複数存在します。

原則として、「実際に資金を負担した割合」と「登記上の持分割合(所有権の割合)」が一致していない場合、その差額は他者への利益の移転とみなされるため、以下の計算式に基づいて贈与税が課されます。

贈与税 =(課税価格 × 税率)- 税率ごとの控除額

贈与税の税率は、相続税に比べて高く設定されており、数百万円単位の負担が生じるケースも珍しくありません。実務上、法務局で持分変更の登記を行うと、後日税務署から「お尋ね」という文書が届くことが多く、資金の出所を厳しくチェックされます。

本記事では、不動産の専門家視点から、共有名義不動産に特有の贈与リスクを解説したうえで、贈与税を抑えるための具体的な節税対策や特例制度について詳しく解説します。

【共有名義不動産で贈与税を抑える方法】

| 方法 |

概要 |

| 持分割合と資金負担を一致させる |

みなし贈与の発生を根本から防ぐ |

| 基礎控除の110万円以内に抑える(暦年贈与) |

非課税枠を利用して課税価格を抑える |

| 相続時精算課税制度を活用する |

親子間などで累計2,500万円の特別控除を利用する |

| 住宅取得等資金の贈与税非課税特例を利用する |

親から「現金」の援助を受ける場合に一定額まで非課税になる |

| 贈与税の配偶者控除(おしどり贈与)を利用する |

婚姻20年以上の夫婦間で最高2,000万円まで控除される |

本記事では共有名義不動産で贈与税が発生し得るケースや贈与税の計算方法、シミュレーションなどを解説しますので、ぜひ参考にしてください。

共有名義不動産で贈与税が発生するケース

共有名義不動産では、購入資金の負担割合と登記上の持分割合を一致させることが大原則です。もし資金を多く出した人と名義上の割合に差がある場合、その差額分が経済的利益の移転と判断され、贈与税が課税される可能性があります。

また、贈与税が発生するリスクは、物件の取得時だけでなく、維持管理費の支払いやリフォーム、住宅ローンの完済、土地の分筆など、所有期間中のあらゆる行為に潜んでいます。

【共有名義不動産で贈与税が発生するケース】

- 共有名義不動産の取得時の資金負担が持分割合と一致しない場合

- 自分の持分をほかの共有者に無償で移転(贈与)した場合

- 共有名義不動産のリフォーム費用を持分割合に応じない形で負担した場合

- 片方の共有者が一方の住宅ローンを肩代わりした場合

- 共有名義不動産を持分割合に応じない形で分筆した場合

これらのケースはいずれも税務上の「みなし贈与」に該当し、当事者間に「あげる」「もらう」という契約書がなくても、実態として利益が生じていれば容赦なく課税の対象になります。

■みなし贈与とは?

当事者間に贈与の契約や自覚がなくても、実質的に無償で財産を受け取ったのと同じ利益が生じている場合に、贈与があったとみなして課税する仕組み。

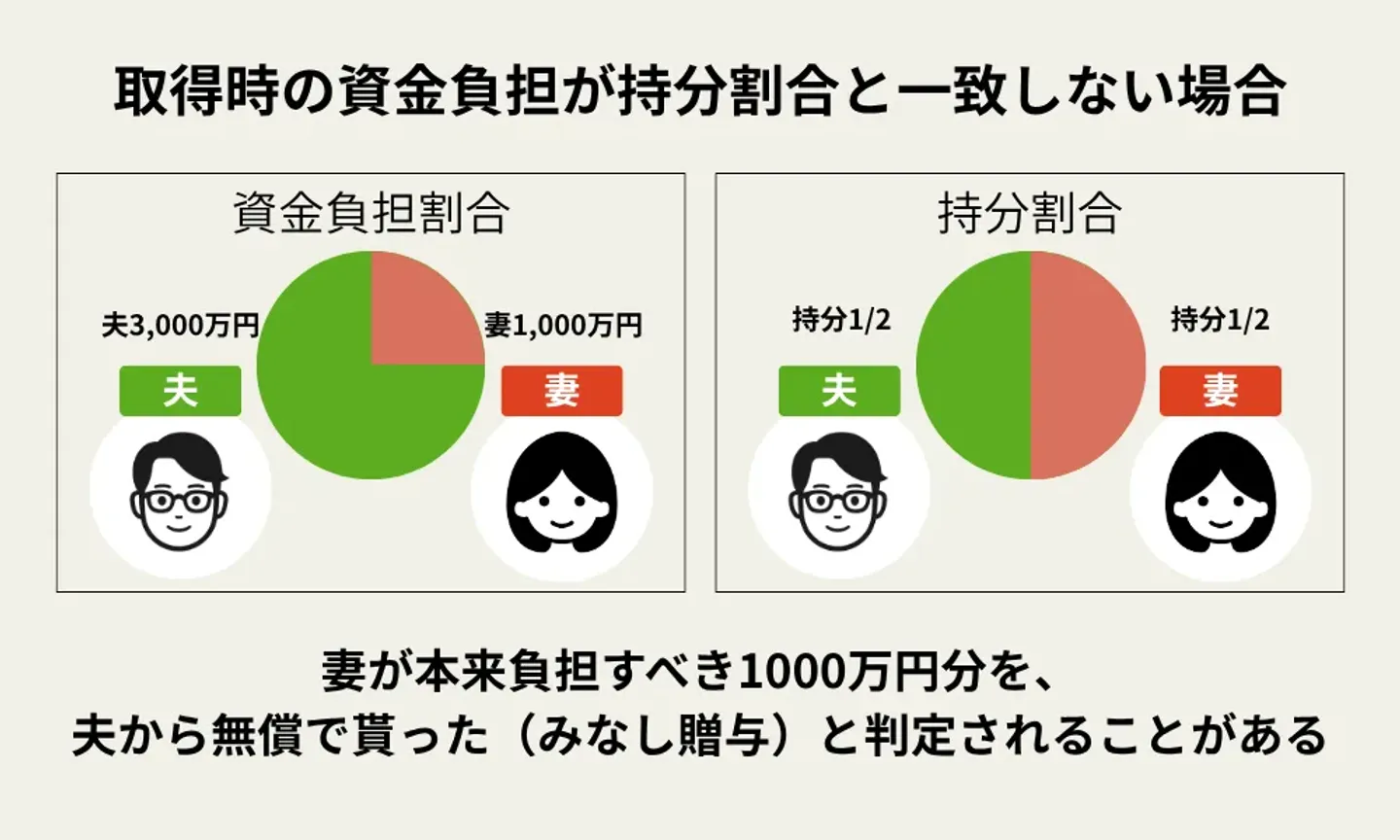

取得時の資金負担が持分割合と一致しない場合

不動産を取得する際、実際に資金を拠出した割合と登記上の持分割合が一致していない場合、高確率で贈与税が課税されます。

例えば、自己資金と住宅ローンを含めて「夫が3,000万円」「妻が1,000万円」を負担して4,000万円の家を買ったとします。負担割合は「夫3:妻1」ですが、登記簿上の持分を「2分の1ずつ」にしてしまうと、妻は本来自分が負担すべき1,000万円分を夫から無償でもらった(みなし贈与)と判定されます。

ペアローンを組む際や、親から頭金の援助を受ける際は、必ず「実際の負担額に基づいた持分設定」を行う必要があります。登記上の割合だけを体裁よく半分ずつにすると、後日税務署からの「お尋ね」で発覚し、多額のペナルティを課されるリスクがあります。

■持分割合とは?

1つの不動産を複数人で所有する際、それぞれの所有者がその不動産に対して持っている権利の割合のこと。

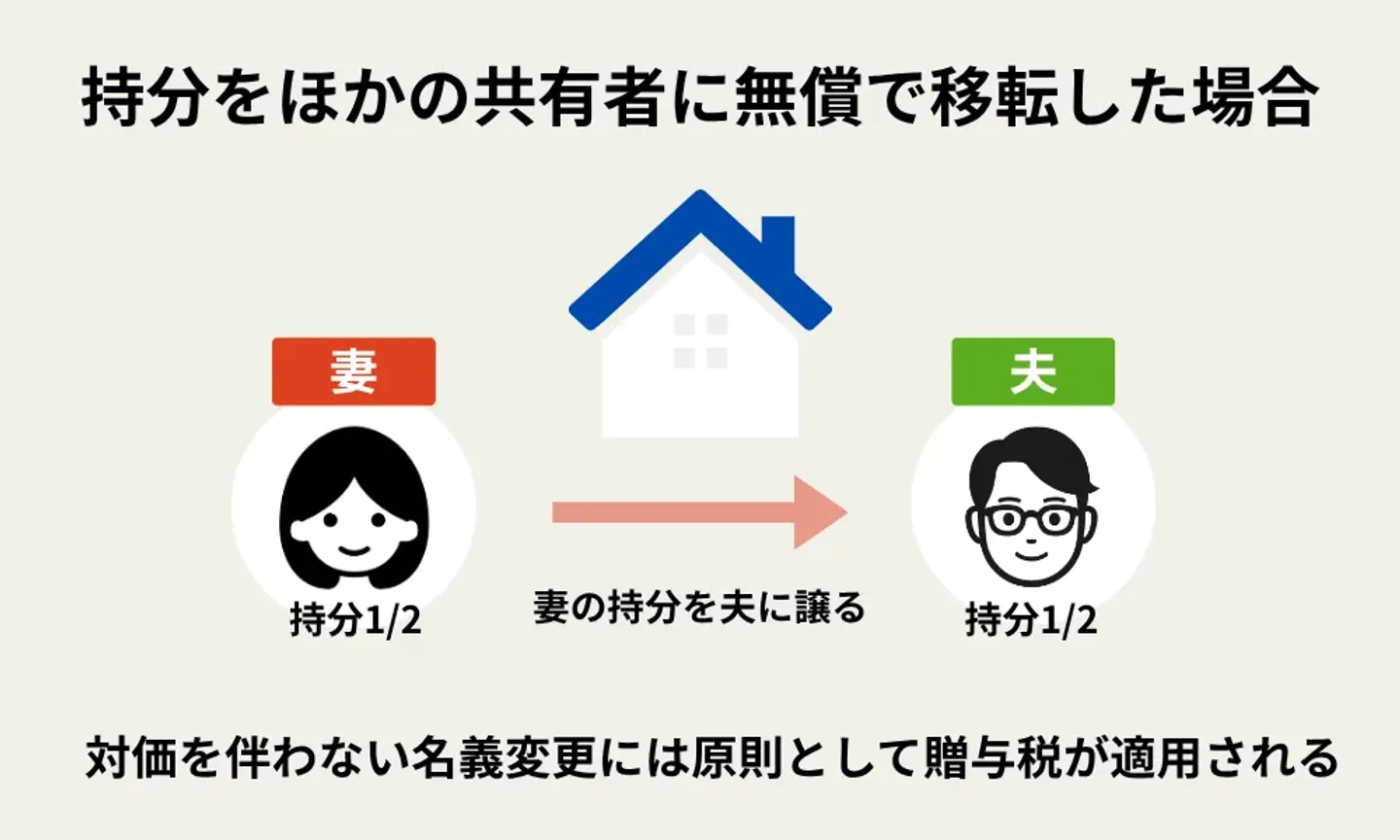

持分をほかの共有者に無償で移転した場合

共有持分の割合を、適正な対価(金銭の支払い)なく変更する行為は、利益の譲渡として贈与税の課税対象になります。

親族間や夫婦間では「名義をまとめたほうが管理が楽だから」と安易に手続きをしてしまいがちですが、対価を伴わない名義変更には原則として贈与税が適用されます。実務上、以下のようなケースでトラブルになりやすいです。

単独名義の不動産を共有名義にする

夫の単独名義だった自宅の持分半分を、妻に無償で移転した場合、妻は自宅価値の半額分を夫から贈与されたものとして扱われます。非課税枠などの特例が適用できないケースでは、数百万円単位の税負担が発生するため慎重な判断が求められます。

共有持分を放棄して不動産を単独名義にする

共有者の一人が「自分の持分はいらないから放棄する」と宣言し、結果として他の共有者の持分が増加して単独名義となる場合も、実質的な贈与とみなされ課税対象となります。持分放棄は「権利を捨てる」行為ですが、税務上は「価値のある財産を他者に無償で引き継がせた」と判断されるためです。

■持分放棄とは?

共有者の一人が自身の保有する共有持分を自発的に手放すこと。手放された持分は、ほかの共有者にその持分割合に応じて帰属する。

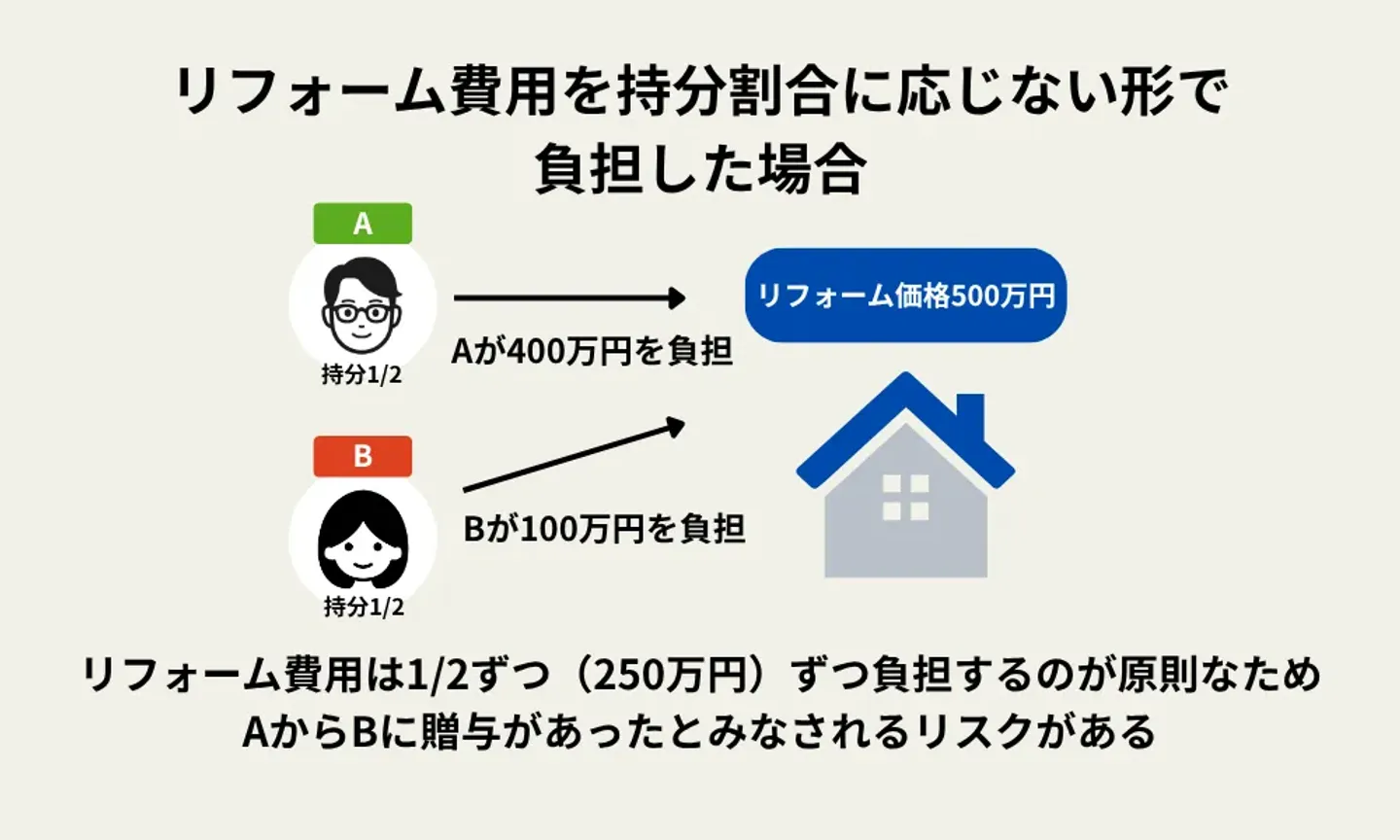

リフォーム費用を持分割合に応じない形で負担した場合

盲点になりやすいのがリフォームです。リフォーム費用の負担バランスが持分割合と一致しない場合も、贈与税が課される可能性があります。

建物の改修によって共有者全員の所有権価値が無償で高まる状況は、利益の移転があったと判断されるためです。

片方の共有者がリフォーム費用を全額負担

夫と妻が半分ずつ共有している家で、夫がリフォーム費用を全額支出した場合、妻は本来負担すべきリフォーム費用の半額分を夫から贈与されたとみなされます。

リフォーム費用を所有者以外の人が負担

不動産の所有権を持たない人がリフォーム費用を支払った場合もアウトです。例えば、子どもが「親名義の実家」を良かれと思って自費でリフォームした場合、親は子どもからリフォーム代相当額の贈与を受けたものとして扱われ、親に贈与税が課されます。

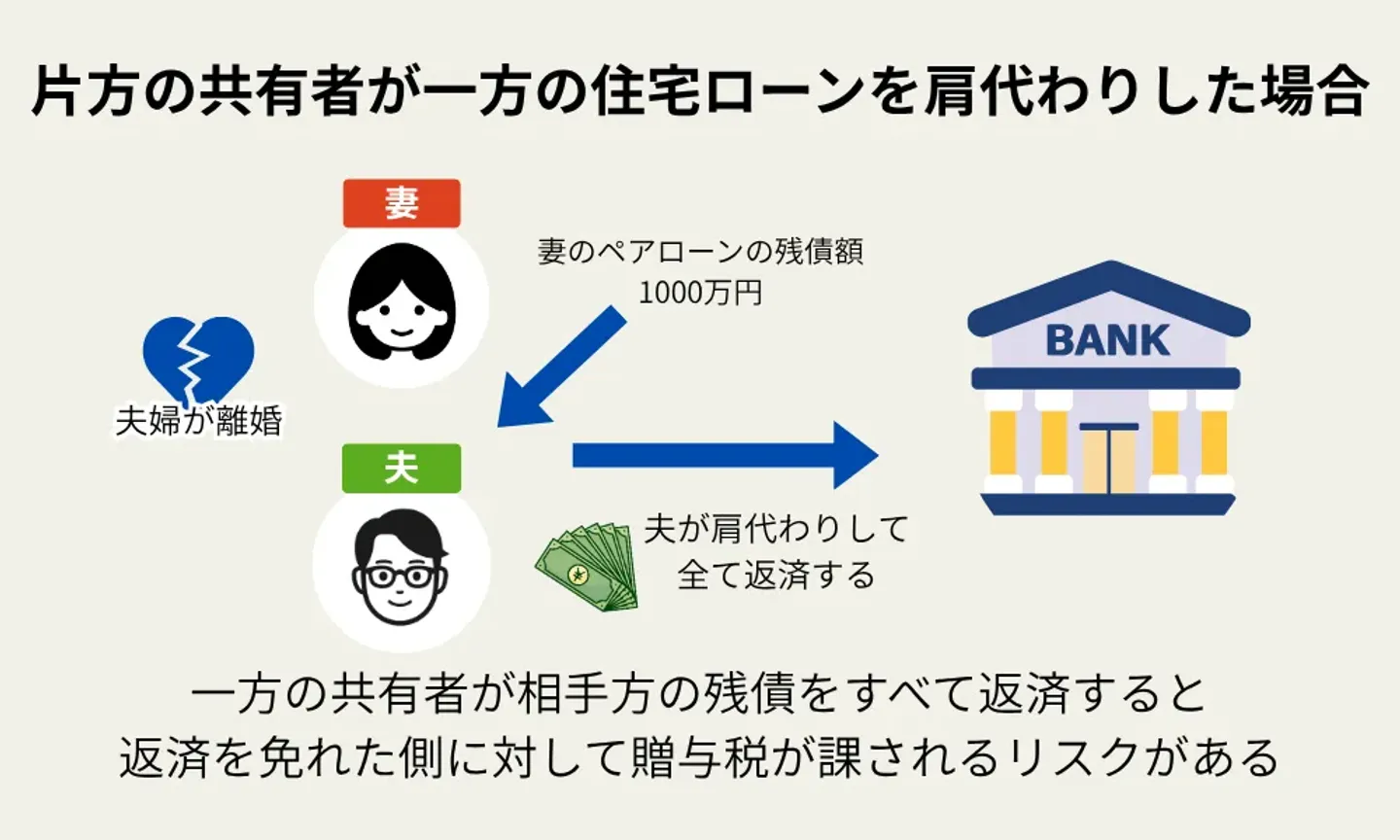

片方の共有者が一方の住宅ローンを肩代わりした場合

共有名義でそれぞれがローンを契約している状況で、一方の共有者が相手方の残債をすべて返済すると、返済を免れた側に対して贈与税が課されます。

離婚時などによくあるケースですが、本来負うべき借金を他人が肩代わりして消滅させる行為は、税務上で「債務の免除等による利益」を受けたと判定されます。現金をもらったのと同じ扱いになるため注意が必要です。

■債務の免除等による利益とは?

債務(借金)を免除されたり、他人に肩代わりして返済してもらったりすることで、返済義務が消滅して得られる経済的な利益のこと。

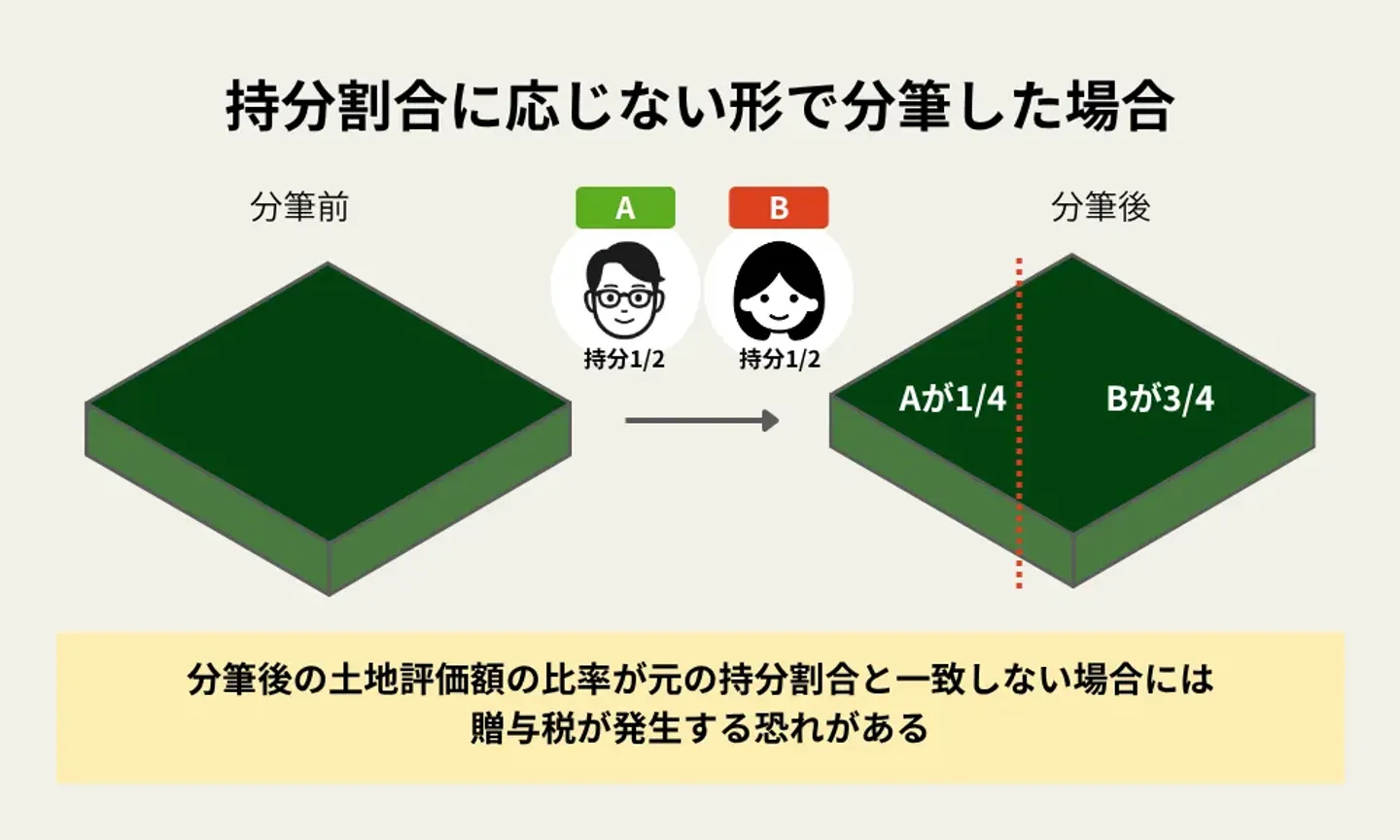

持分割合に応じない形で分筆した場合

1つの土地を分筆(切り分け)して各共有者の単独名義に変更する際、分筆後の土地評価額の比率が元の持分割合と一致しない場合には贈与税が発生します。

実務上、土地を面積だけで等分に分けたとしても、道路への接し方(角地かどうかなど)や形状によって評価額に差が生じるケースがほとんどです。当初の権利割合を超える価値の土地を取得した側は、不足分を相手から無償で譲り受けたと判定されます。

■分筆(ぶんぴつ)とは?

登記簿上、1つにまとめられている土地を、複数の土地に切り分けて登記し直す手続きのこと。

共有名義不動産における贈与税の計算方法

共有名義不動産の取引に関連して発生する贈与税は、原則として1年間に受け取った財産の総額から「110万円の基礎控除額」を差し引いて計算します(暦年課税)。持分の変更やローンの肩代わりなどによって生じた利益の合計が基礎控除額を超えた部分に対して課税される仕組みです。

贈与税の算出に用いる税率は、贈与者と受贈者の関係性や受贈者の年齢によって「一般贈与財産」と「特例贈与財産」の2種類に区分されます。適用される区分によって税率や控除額が異なるため、誰から誰への贈与かによって最終的な納税額に大きな差が出ます。

■一般贈与財産(一般税率)

兄弟間の贈与、夫婦間の贈与、および親から未成年(18歳未満)の子への贈与などが該当する区分。

| 基礎控除後の課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

■特例贈与財産(特例税率)

父母や祖父母などの直系尊属から、贈与を受けた年の1月1日時点で18歳以上である子や孫が受けた贈与に適用される区分。

| 基礎控除後の課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1,000万円以下 |

30% |

90万円 |

| 1,500万円以下 |

40% |

190万円 |

| 3,000万円以下 |

45% |

265万円 |

| 4,500万円以下 |

50% |

415万円 |

| 4,500万円超 |

55% |

640万円 |

土地の評価額は「路線価方式」または「倍率方式」で算出される

不動産そのものを贈与する場合、市場での売買価格(実勢価格)ではなく「相続税評価額」を基準に計算します。土地の評価額は、対象物件の所在地によって「路線価方式」または「倍率方式」のいずれかを用いて算出します。

ご自身の土地にどちらが適用されるかは、国税庁ホームページの「路線価図・評価倍率表」で確認できます。

■路線価方式とは?

主に市街地の道路に面した土地で採用される計算方法。道路ごとに設定された路線価に土地面積を乗じ、形状に応じた補正を行って算出する。

■倍率方式とは?

路線価が設定されていない地域で使用する。自治体が決定する固定資産税評価額に、国税庁の評価倍率表で定められた倍率を掛けて計算する。

建物の評価額は「固定資産税評価額×1.0」で算出できる

家屋の評価額を算出する場合、複雑な計算は不要です。家屋の評価額は、原則として「固定資産税評価額×1.0」で算出されるため、毎年届く「固定資産税の納税通知書(課税明細書)」を見るだけで評価額を把握できます。

■固定資産税評価額とは?

各市町村が固定資産税や登録免許税を算出するために決定する、不動産の公的な評価額のこと。

共有名義不動産における贈与税のシミュレーション

実際の計算例を見てみましょう。以下のシミュレーションは、1年間に受け取った財産を合計して計算する「暦年課税」を前提としています。

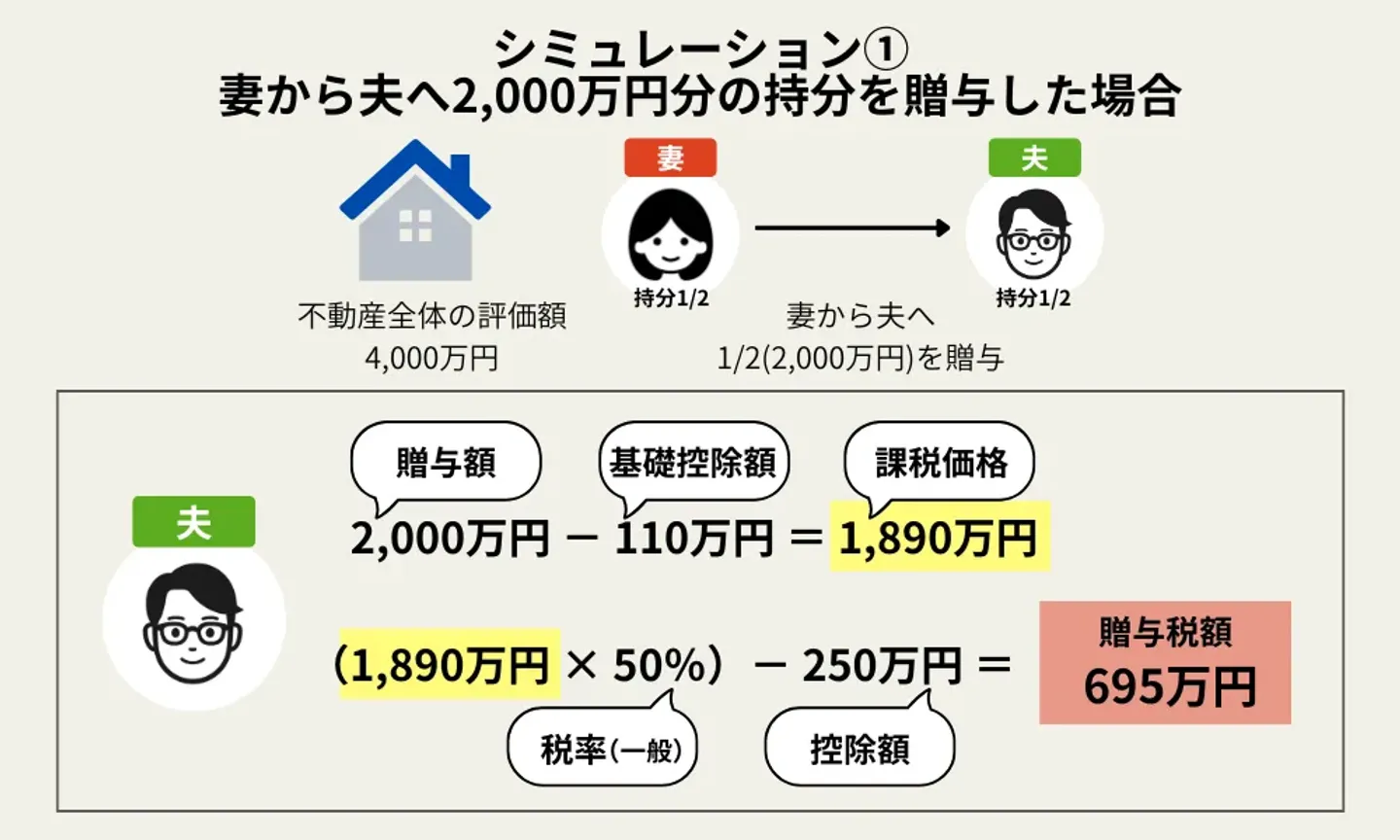

【シミュレーション①】夫婦間贈与(評価額2,000万円の持分を妻から夫へ)

妻から夫へ、固定資産税評価額2,000万円分の持分を無償で移転する前提(一般税率)で計算します。

| 贈与財産の評価額 |

2,000万円 |

| 基礎控除額 |

110万円 |

| 該当する税率 |

50% |

| 税率ごとの控除額 |

250万円 |

【計算】

①課税価格:2,000万円 − 110万円 = 1,890万円

②贈与税額:(1,890万円 × 50%)− 250万円 = 695万円

【結果】 贈与税額の目安 = 695万円

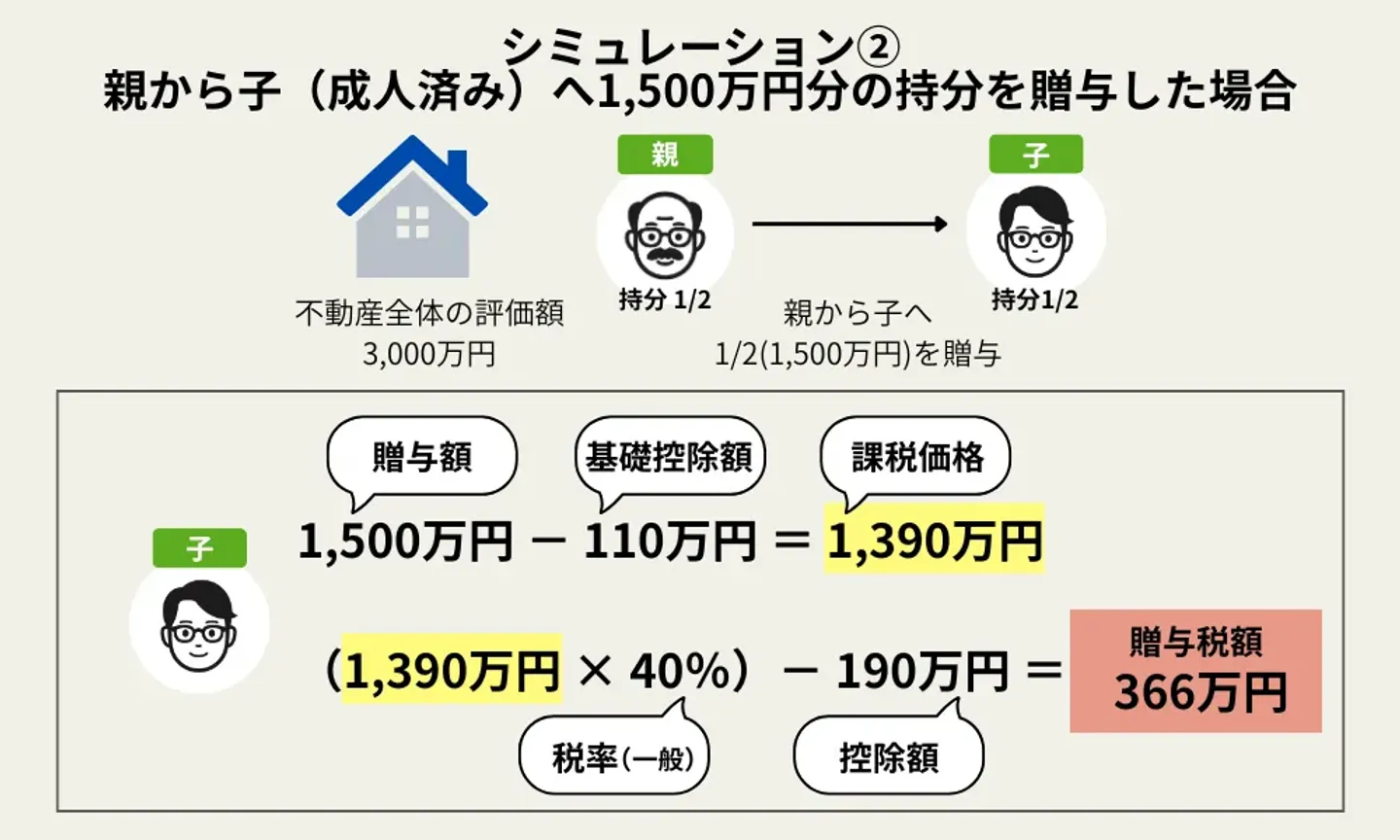

【シミュレーション②】親子間贈与(評価額1,500万円の持分を親から成人した子へ)

親から成人(18歳以上)した子どもへ、評価額1,500万円相当の持分を無償で贈与する前提(特例税率)で計算します。

| 贈与財産の評価額 |

1,500万円 |

| 基礎控除額 |

110万円 |

| 該当する税率 |

40% |

| 税率ごとの控除額 |

190万円 |

【計算】

①課税価格:1,500万円 − 110万円 = 1,390万円

②贈与税額:(1,390万円 × 40%)− 190万円 = 366万円

【結果】 贈与税額の目安 = 366万円

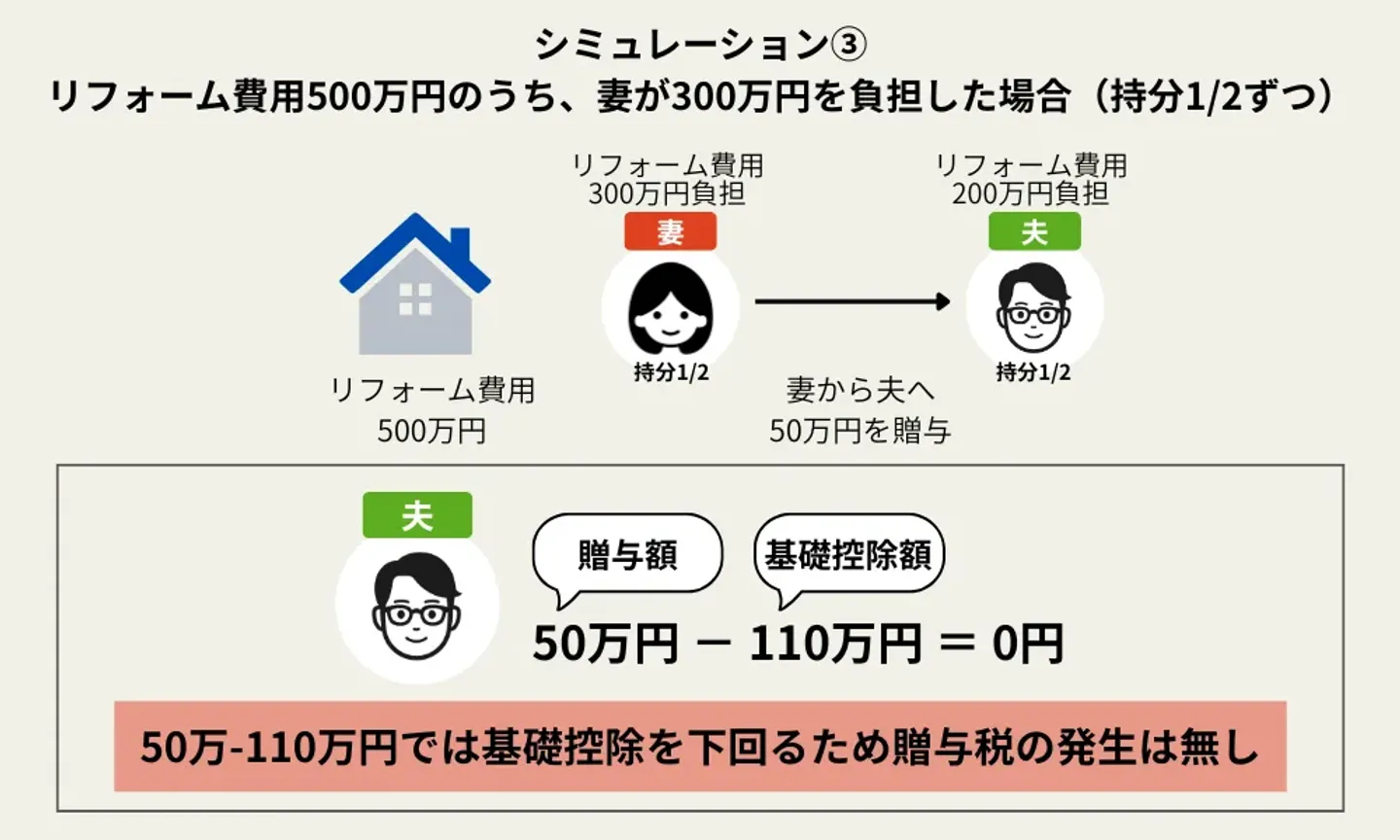

【シミュレーション③】リフォーム費用500万円のうち300万円を妻が負担(持分1/2ずつ)

夫婦共有名義(持分1/2ずつ)の家で、リフォーム費用500万円のうち、妻が300万円を負担した場合。持分通りなら各250万円の負担であるため、妻の負担超過分「50万円」が夫へのみなし贈与となります。

【計算】

①課税価格:贈与額50万円 − 基礎控除額110万円 = 0円(基礎控除以下のため非課税)

【結果】 贈与税額の目安 = 0円(申告不要)

共有名義不動産で贈与税を抑える方法

不動産は評価額が大きいため、工夫をせずに持分を動かすとあっという間に数百万円の税金が発生します。しかし、特例や控除などの仕組みを適切に利用することで、税負担を大幅に軽減、あるいはゼロにできる可能性があります。

持分割合と資金負担を一致させる(基本中の基本)

不動産を購入・所有する際、贈与税の発生を未然に防ぐ最も確実な方法は、実際に負担した金額の割合と、登記上の持分割合を完璧に一致させることです。

例えば、自己資金と住宅ローンの総額が「夫7割・妻3割」の負担であれば、登記の持分も必ず「夫10分の7・妻10分の3」に設定します。「妻はこれからパートで頑張って返すから半分ずつにしておこう」といった曖昧な理由での持分登記は、税務署には一切通用しません。

基礎控除の110万円以内に抑える(暦年贈与)

受贈者(もらう側)1人につき年間110万円の基礎控除を利用し、数年に分けて少しずつ持分を移転させる手法です。

ただし、令和6年(2024年)の税制改正により、相続開始前に贈与した財産を相続財産に足し戻す「持ち戻し期間」が、3年から7年へと段階的に延長されました。つまり、親が亡くなる直前に慌てて持分を贈与しても、7年前まで遡って相続財産にカウントされてしまうため、早期からの計画的な対策が必須です。

また、毎年同じ時期に同じ額(持分)を贈与し続けると、最初からまとまった財産を贈与する意図があったとみなされる「定期贈与」と判定され、一括で課税されるリスクがあります。毎年必ず新たに贈与契約書を作成することが重要です。

相続時精算課税制度を活用する(親子間贈与の場合)

相続時精算課税制度は、60歳以上の父母・祖父母から、18歳以上の子・孫への贈与について、累計2,500万円まで贈与税がかからない特例です。

さらに令和6年の税制改正により、この2,500万円の枠とは別に「年110万円の基礎控除」が新設され、より使い勝手が良くなりました。

ただし、この制度はあくまで「課税の先送り」です。贈与者が亡くなった際には、贈与された財産は「贈与時の評価額」で相続財産に加算され、最終的に相続税として精算されます。また、一度この制度を選択すると、その贈与者からの贈与は二度と暦年贈与(通常の110万円非課税枠)に戻せないという強力な縛りがあるため、専門家を交えた慎重なシミュレーションが必要です。

住宅取得等資金の贈与税非課税特例を利用する(※現金のみ)

父母や祖父母から、自分が住む家を買ったりリフォームしたりするための「資金(現金)」の援助を受けた場合、最大1,000万円(または500万円)まで贈与税が非課税になる制度です。

実務上非常に勘違いが多いポイントですが、この制度は「お金」をもらう時の特例であり、親が所有している「家の持分(現物)」をもらう場合には一切使えません。現物の共有持分をもらう場合は、前述の相続時精算課税制度などを検討する必要があります。

【要件の一部】

- 贈与者は直系尊属(実の父母・祖父母など)

- もらう「お金」を住宅の新築・取得・増改築に充てること

- 受贈者は18歳以上で、合計所得金額が2,000万円以下であること

この特例を利用して親から資金援助を受け、夫婦で共有名義の家を建てる場合、「夫婦それぞれの実際の資金負担(親からの援助額を含む)」をもとに、正確な持分登記を行う必要があります。

婚姻期間20年以上の配偶者控除(おしどり贈与)を利用する

婚姻期間が20年以上の夫婦間で、居住用不動産(現物)、またはそれを取得するための資金を贈与した場合、最高2,000万円まで控除が受けられる特例です。基礎控除110万円と合わせて最大2,110万円まで非課税にできます。

こちらは「不動産現物の持分贈与」にも使えるため、夫婦共有名義の整理や、将来の相続トラブル回避として活用されることが多い制度です。ただし、同一配偶者間では一生に一度しか利用できません。

共有名義不動産の贈与で発生するその他の費用

不動産の持分を無償で譲る場合でも、国や自治体に納める税金や手続き費用はしっかり発生します。タダでもらうつもりが、手出しで数十万円の現金が必要になるケースもあるため注意が必要です。

不動産取得税

不動産取得税は、贈与によって不動産(持分)を取得した人に対して都道府県が課税する地方税です。税額は原則「固定資産税評価額 × 4%(土地・住宅は特例で3%)」で計算されます。一定の要件を満たす住宅には控除措置があります。

登録免許税

法務局で名義変更(所有権移転登記)を行う際にかかる国税です。贈与の場合、税率は固定資産税評価額の「2.0%」です。相続による名義変更(0.4%)と比較すると、贈与での名義変更はコストが5倍も高く設定されている点に注意が必要です。

司法書士への報酬

登記手続きを司法書士に依頼する場合の報酬です。事案の難易度や不動産の数によって異なりますが、相場としては数万円〜10万円程度を見込んでおく必要があります。

まとめ

共有名義の不動産では、「実際の資金負担」と「登記上の持分」に少しでもズレがあると、税務署から「みなし贈与」と判定され、多額の贈与税が課されるリスクが常に付きまといます。購入時だけでなく、ローンの肩代わりやリフォーム、離婚に伴う財産分与など、資金や権利が動くタイミングはすべて要注意です。

贈与税の負担を抑えるためには、何よりも「資金負担の実態に合わせて持分を設定すること」が鉄則です。持分の整理をしたい場合は、「暦年贈与」や「おしどり贈与」、「相続時精算課税制度」などの特例制度を要件に合わせて活用しましょう。

ただし、不動産の名義変更には登録免許税などの決して安くない諸費用も発生します。自己判断で持分を動かすと、後日税務署からの「お尋ね」で想定外のペナルティを受ける可能性があるため、まずは不動産に強い税理士や専門業者に相談し、トータルコストと節税効果を試算したうえで慎重に進めることが重要です。