【結論】生前贈与と相続、どちらが有利かはケースバイケース

親子共有名義の不動産について、生前贈与と相続のどちらが有利かは、一律に判断できるものではありません。基本的な目安として、遺産総額が相続税の基礎控除額(3,000万円+600万円×法定相続人)以内に収まる場合は、相続によって引き継いだ方が税負担は軽くなりやすいとされています。相続では贈与税より税率が低く、一定の特例が適用される可能性があるためです。

一方で、すべてのケースで相続が最適とは限りません。不動産の種類や家族構成、将来の活用・処分のしやすさによっては、生前贈与を選択することで結果的に負担やトラブルを抑えられる場合もあります。共有名義のままでは売却や運用が進みにくい不動産では、名義を整理すること自体に意味があるケースも少なくありません。

以下は、生前贈与が有利に働く可能性のある主なケースです。

生前贈与の方が有利になりうるケース

| 状況 |

理由 |

| 収益物件(賃貸アパート等) |

贈与後の賃料収入を子に移転できる |

| 将来値上がりが見込まれる不動産 |

贈与時の評価額で相続税が計算され、将来の価格上昇分が相続税に反映されにくい |

| 相続人が複数いてトラブルが予想される |

親の意思が明確なうちに、誰に不動産を渡すか確定でき、共有や争いを回避しやすい |

ただし、生前贈与には贈与税や各種費用がかかり、制度選択を誤ると不利になることもあります。税金面だけで判断せず、税理士などの専門家に相談しながら進めることが重要です。

参照:財産を相続したとき|国税庁

参照:贈与税の計算と税率(暦年課税)|国税庁

親子共有名義の不動産を生前贈与するメリット

親子で不動産を共有している場合、名義を生前贈与によって整理することには、いくつかのメリットがあります。

- 相続財産を減らして将来の相続税負担を軽減できる

- 親の意思が明確なうちに確実に財産を渡せる

- 単独名義にすることで不動産の活用・処分がしやすくなる

- 収益物件の場合は贈与後の賃料収入を子に移転できる

相続をきっかけに共有状態が続くことで生じやすい「話し合いが進まない」「売却や活用の判断ができない」といった問題を、事前に回避できる可能性がある点は大きな特徴です。

生前贈与のメリットを理解することは重要ですが、それだけで判断するのではなく、「どのような点がプラスに働くのか」を冷静に整理することが大切です。ここでは、親子共有名義の不動産を生前贈与することで考えられる主なメリットについて、解説します。

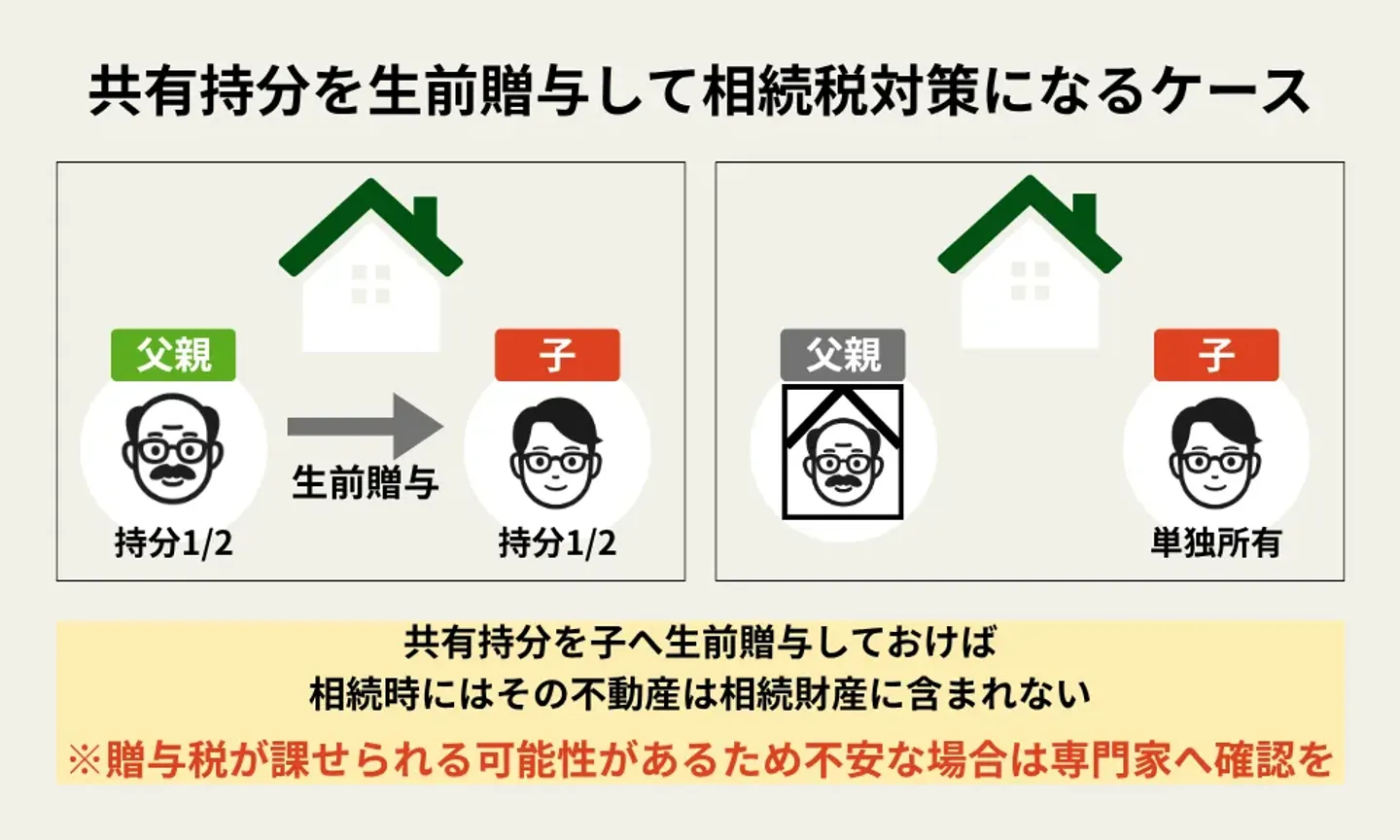

相続財産を減らして将来の相続税負担を軽減できる

親が保有している共有持分を生前贈与することで、将来の相続時点での財産総額を抑えられます。相続税は、相続開始時点の遺産総額を基準に計算されるため、不動産の一部でも事前に移転しておくことで、課税対象が変わることがあります。

例えば、親が共有持分2分の1を持つ不動産について、その持分を子へ生前贈与しておけば、相続時にはその不動産は相続財産に含まれません。ただし、贈与税も関係するため、結果的な税負担はケースごとに異なります。

税金面の影響は「軽減できる可能性がある」という位置づけで、専門家の確認が不可欠です。

親の意思が明確なうちに確実に財産を渡せる

親子共有名義の不動産を生前贈与することにより、親の意思が明確なうちに確実に財産を渡せることもメリットです。相続では、遺言がなければ法定相続分に従って財産が分けられます。民法900条で以下のように明記されています。

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

引用元 民法900条

法定相続分は基本的に、下記の表の割合となります。

法定相続分

| 相続人の組み合わせ |

配偶者の割合 |

その他の相続人の割合 |

| 配偶者と子供 |

1/2 |

1/2

(子供が複数なら1/2を人数分で分ける)

|

| 配偶者と親 |

2/3 |

1/3

(親が二人なら1/3を二人で分ける) |

| 配偶者と兄弟姉妹 |

3/4 |

1/4

(兄弟が複数なら1/4を人数分で分ける)

|

| 配偶者のみ |

100% |

なし |

ただし、これらはあくまで民法が定める原則的な割合であり、個別の事情によっては例外が適用されます。

法定相続分に従って財産が分けられることで「この不動産は長男に継がせたかった」「同居していた子に引き継いでほしかった」といった親の意向が反映されないこともあります。

生前贈与であれば、意思能力がはっきりしているうちに、誰にどの不動産を渡すかを明確にできるのです。例えば、実家の不動産を同居している子に贈与しておくことで、将来の相続時に他の相続人との認識のズレや争いを防ぎやすくなります。

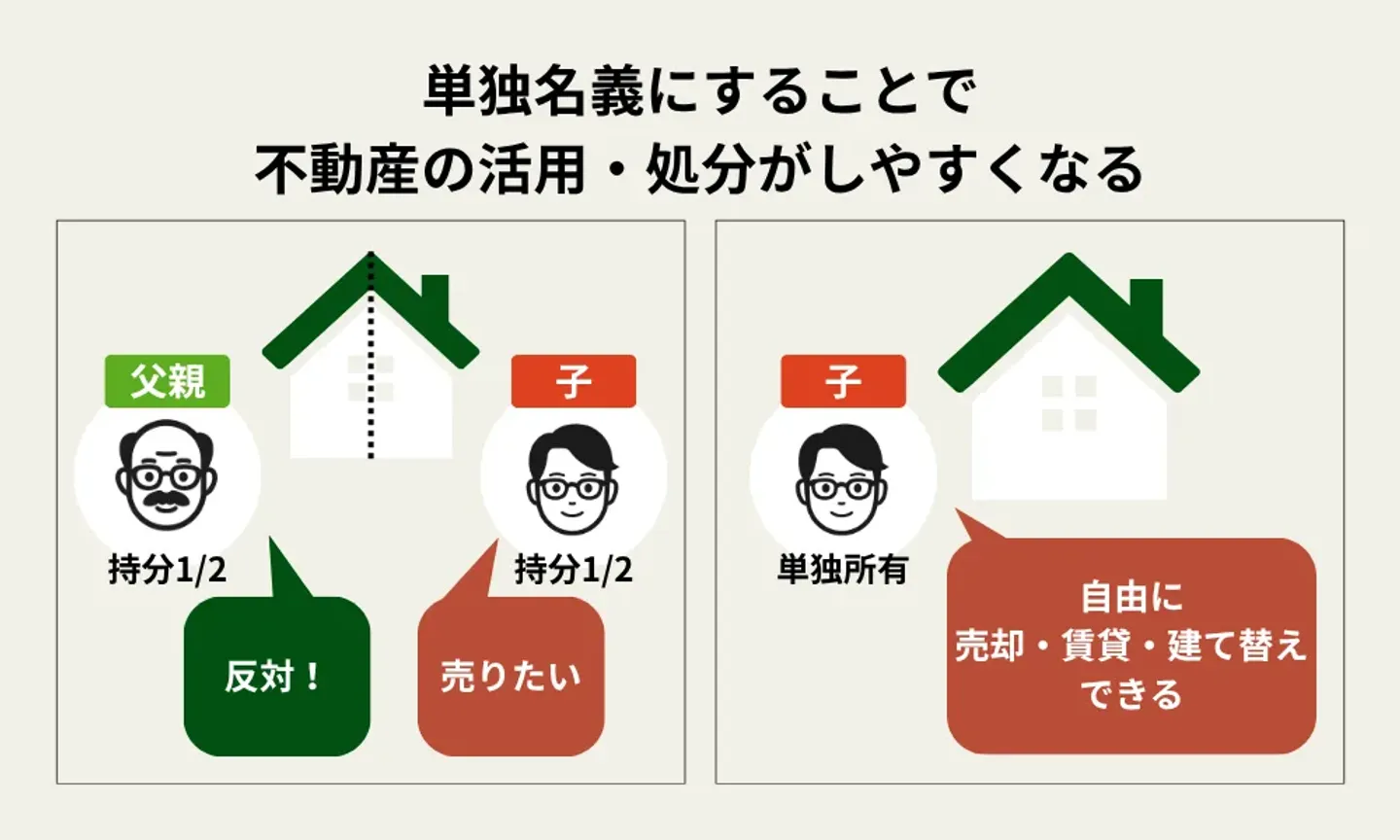

単独名義にすることで不動産の活用・処分がしやすくなる

生前贈与により、共有不動産を単独名義にすることで不動産の活用・処分がしやすくなることもメリットです。共有名義の不動産は、売却や賃貸、建替えといった重要な判断を行う際に、共有者全員の同意が必要です。民法251条で以下のように明記されています。

各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

引用元 民法251条

そのため、共有者間での話し合いがまとまらず、結果的に不動産が「動かせない資産」になってしまうことも少なくありません。

生前贈与によって親の持分を子に移し、単独名義にすることで、売却や活用の判断を一人で行えるようになります。生前贈与は共有不動産を抱えるリスクを減らすという意味でも、大きなメリットです。

収益物件の場合は贈与後の賃料収入を子に移転できる

収益物件の場合は生前贈与により、贈与後の賃料収入を子に移転できることもメリットです。賃貸アパートや貸家などの収益物件では、名義人が賃料収入を得ることになります。

生前贈与によって不動産を子名義にすれば、贈与後の家賃収入は子の所得となります。例えば、親が高齢で管理負担が大きくなっている場合、名義を子に移すことで、収入と管理の主体を一致させられるのです。

ただし、賃料収入を子に移せばそれで終わりというわけではありません。名義を移した後の家賃収入は子の所得となるため、子の所得税・住民税の負担が増えます。子が会社員で給与所得がある場合、家賃収入が加わることで所得税率が上がるケースもあります。青色申告や減価償却の扱いなど、税務上の手続きも子が引き継ぐことになるのです。

贈与は収入の移転であると同時に、税務上の立場や将来の処分時の課税関係も変える行為になります。所得税・相続税・将来売却時の税金まで含めて、生前贈与を検討することが重要です。

親子共有名義の不動産を生前贈与するデメリット

生前贈与には、共有名義を整理できるといったメリットがある一方で、税金や制度の面で注意すべきデメリットも存在します。

- 年間110万円を超える贈与を行うと贈与税がかかる

- 住宅ローンが残っている不動産の贈与は負担付贈与となる

- 相続に比べて不動産取得税・登録免許税の負担が増える

- 小規模宅地等の特例が適用されなくなる

- 生前贈与した分が相続財産に加算されるケースがある

不動産の生前贈与は、税額や費用が高額になりやすく、後から「想定以上の負担が発生した」と感じるケースも少なくありません。

ここでは、親子共有名義の不動産を生前贈与する際に知っておきたい主なデメリットについて、具体例を交えながら解説します。

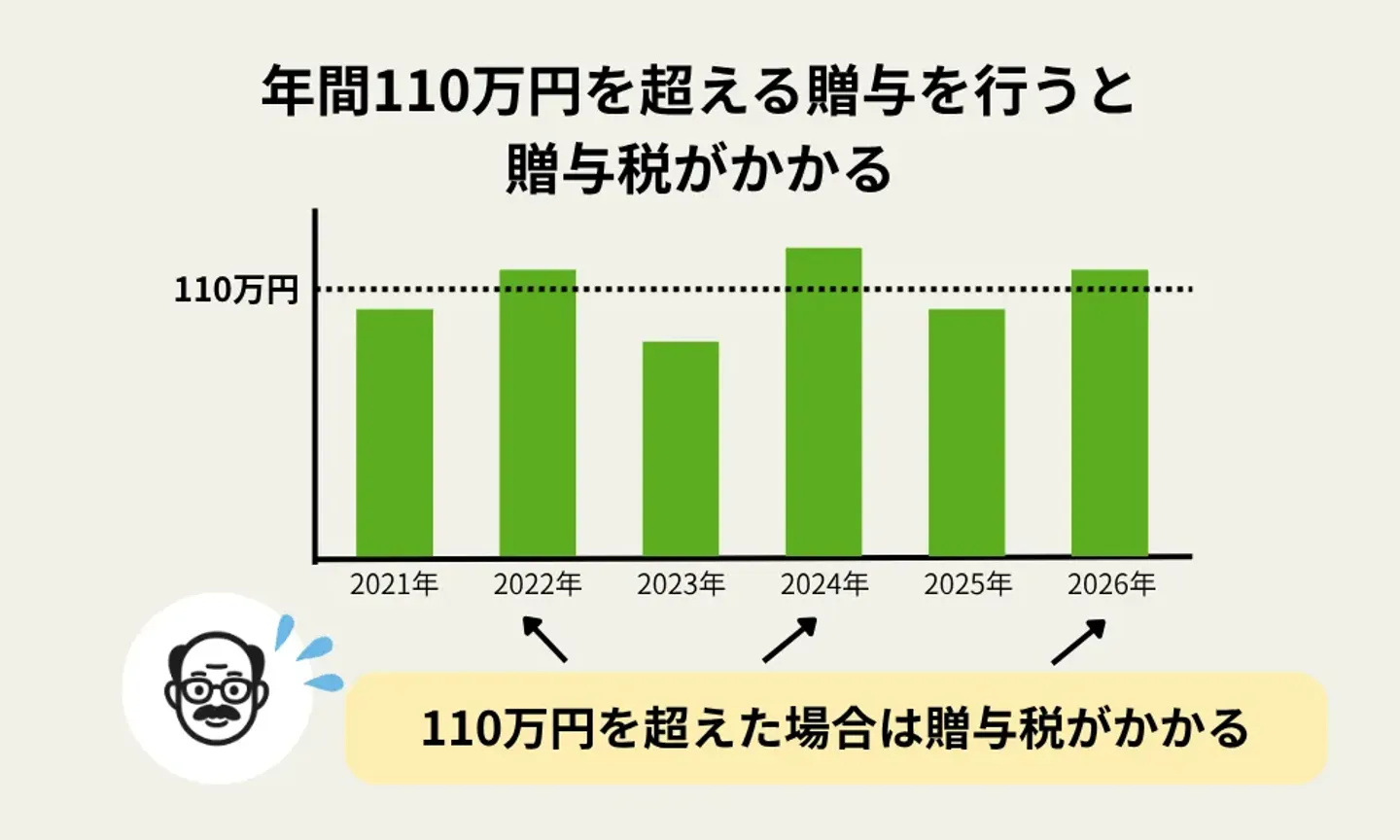

年間110万円を超える贈与を行うと贈与税がかかる

生前贈与では、年間110万円を超える贈与を行うと贈与税がかかります。生前贈与には、「暦年課税」という仕組みがあります。これは、1年間(1月1日〜12月31日)に受け取った贈与の合計額ごとに税金を計算する方法です。

暦年課税では、年間110万円までの贈与であれば贈与税はかかりません。ただし、110万円を超えた部分には贈与税が課税されます。

不動産は「固定資産税評価額」をもとに価値を計算するため、持分だけの贈与であっても評価額が高くなる場合があります。例えば、固定資産税評価額が1,000万円の不動産について、2分の1の持分を子に贈与すると、贈与された財産の評価額は約500万円です。

暦年課税では110万円を超えた分に税金がかかるため、下記の計算式になります。

500万円 − 110万円 = 390万円

上記の場合、390万円が課税対象となります。「持分だけの不動産だから少額」とは限らず、思っている以上に大きな贈与と評価されることもあるのです。

不動産の生前贈与は、評価額・税率・手続きコストまで含めて検討することが大切です。

参照:贈与税の計算と税率(暦年課税)|国税庁

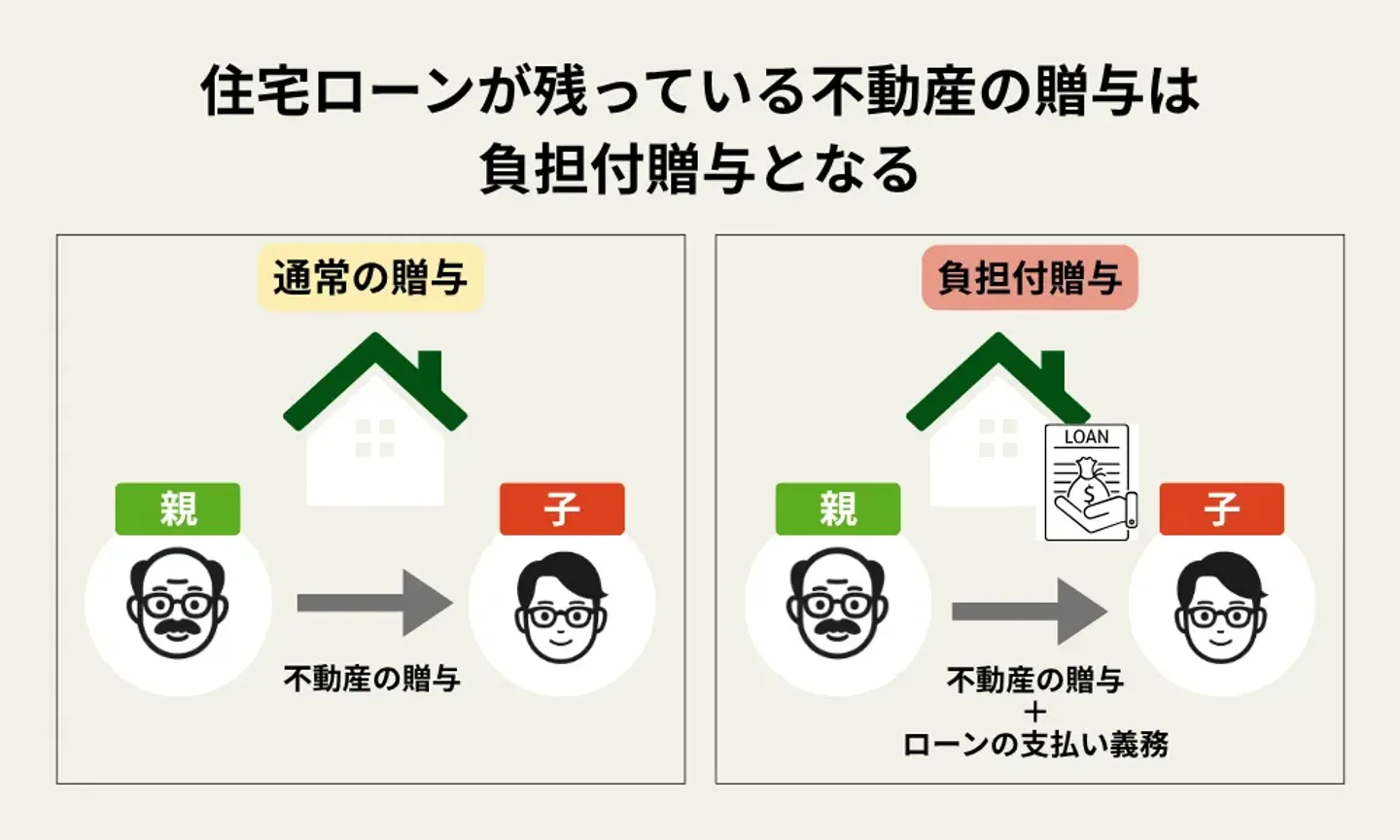

住宅ローンが残っている不動産の贈与は負担付贈与となる

親の住宅ローンが残っている不動産を子どもに贈与すると、通常の贈与ではなく「負担付贈与」として扱われる場合があります。負担付贈与とは、財産を受け取る人が、同時に一定の義務や負担も引き継ぐ贈与のことです。

例えば、親名義の住宅にまだ住宅ローンの残高があり、その不動産を子どもへ贈与し、子どもがローンの支払いを引き継ぐ場合、「ローン負担」が贈与の条件となります。

通常の不動産贈与では、贈与税の計算は「固定資産税評価額」を基準に行われることが一般的です。一方、負担付贈与とみなされた場合、不動産の評価は「通常の取引価額(時価)」を基準として計算されます。

固定資産税評価額は市場価格より低く設定されていることが多いため、時価評価になると課税価格が大きくなります。その結果、贈与税が高額になる可能性があるのです。

例えば、市場価格が3,000万円の不動産で、固定資産税評価額が2,000万円だった場合、通常の贈与であれば2,000万円を基準に贈与税が計算されます。ただし、負担付贈与と判断されると、3,000万円の時価を基準に課税されるケースがあります。

さらに、住宅ローンが残っている不動産の名義変更は、金融機関の承諾が必要になるケースも多く、手続き自体が複雑です。そのため、ローン付き不動産の生前贈与を検討する際は、税理士や司法書士などの専門家に相談し、税務や手続きの影響を事前に確認しておくことが重要です。

相続に比べて不動産取得税・登録免許税の負担が増える

生前贈与で不動産の名義を変更すると、不動産取得税や登録免許税といった税金もかかります。相続と生前贈与の税金の違い(不動産の場合)は下記の表です。

相続と生前贈与の税金の違い(不動産の場合)

| 税金の種類 |

概要 |

相続の場合 |

生前贈与の場合 |

| 登録免許税 |

名義変更(登記)をするときにかかる税金 |

固定資産税評価額 × 0.4% |

固定資産税評価額 × 2% |

| 不動産取得税 |

不動産を取得したときに都道府県が課す税金 |

非課税(原則) |

固定資産税評価額 × 3%(原則) |

生前贈与は「生きている間に財産を渡す契約」とされるため、取得にかかる税金が通常どおり課税されます。その結果、相続よりもコストが高くなるケースが多いのです。

例えば、固定資産税評価額1,000万円の不動産を生前贈与で取得した場合は下記の表になります。

生前贈与の税金

| 税金の種類 |

金額(計算式) |

| 登録免許税 |

約20万円(1,000万円×2%) |

| 不動産取得税 |

約30万円(1,000万円×3%) |

合計で約50万円程度の税負担が発生します。

一方、固定資産税評価額1,000万円の不動産を相続で取得した場合は下記の表になります。

相続の税金

| 税金の種類 |

金額(計算式) |

| 登録免許税 |

約4万円(1,000万円×0.4%) |

| 不動産取得税 |

原則0円 |

生前贈与は、名義変更に伴う税金が相続より高い点がデメリットです。「早めに名義を移しておきたい」という理由だけで生前贈与を判断せず、トータルコストを比較したうえで検討することが重要です。

参照:贈与税の計算と税率(暦年課税)|国税庁

参照:贈与税のしくみ|国税庁

小規模宅地等の特例が適用されなくなる

生前贈与で不動産の名義を変更すると、小規模宅地等の特例が適用されなくなることもデメリットです。

相続には、「小規模宅地等の特例」という優遇制度があります。亡くなった方が住んでいた自宅の土地などについて、一定の条件を満たせば相続税の計算上の評価額を減らせる制度です。

小規模宅地等については、要件や区分ごとに一定の割合が減額されます。

例えば、最大80%評価額を減額できる土地の場合、評価額が2,000万円の土地であれば相続税の計算上は400万円として扱われることがあり、大幅な軽減措置となるのです。

生前贈与であらかじめ子に名義を移してしまうと、土地は「相続で取得した財産」ではなくなります。その結果、相続時に小規模宅地等の特例を使えなくなります。

参照:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

生前贈与した分が相続財産に加算されるケースがある

生前贈与を行っても、贈与した分が相続財産に加算されるケースがあります。贈与の方法や時期によっては、相続時に相続財産として扱われる場合があるからです。

暦年贈与は相続開始前7年以内の贈与が相続財産に加算される

暦年贈与では、相続開始前7年以内に行われた贈与について、一定の条件のもと相続財産に加算されます。国税庁が公表している 「贈与財産の加算と税額控除(暦年課税)」 の説明に記載されています。

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人で、被相続人から贈与により財産を取得した財産がある場合、相続開始前7年以内の暦年課税による贈与分を相続税の課税価格に加算する

引用元 国税庁「贈与財産の加算と税額控除(暦年課税)」

この規定によって、直前に贈与したつもりでも、税務上は「相続と一体」とみなされるケースがあります。

相続時精算課税制度では、基礎控除を超える分が相続財産に加算される

相続時精算課税制度では、基礎控除を超える分が相続財産に加算される点も注意が必要です。相続時精算課税制度とは、原則60歳以上の父母・祖父母から、18歳以上の子・孫へ贈与する際に選択できる制度です。

相続時精算課税制度を利用すると、贈与時にかかる税金に以下の2つの枠が適用されます。

贈与時にかかる税金の枠

| 適用される枠 |

内容 |

| 年110万円までの「基礎控除」 |

毎年110万円までの贈与であれば、贈与税はかからず、将来の相続財産に加算する必要もない

( 2024年1月の改正により新設) |

| 累計2,500万円までの「特別控除」 |

基礎控除(110万円)を超えた後の贈与額が、累計で2,500万円に達するまで贈与税は0円 |

贈与者が亡くなった「相続時」には、相続時精算課税制度で贈与した財産を他の相続財産(現預金など)と合算して、相続税を計算し直します。

加算されるもの・加算されないもの

| 内容 |

金額 |

| 加算されるもの |

基礎控除(110万円)を超えて贈与した金額 |

| 加算されないもの |

毎年110万円以下の基礎控除枠内の金額 |

例えば、評価額2,000万円の不動産持分を相続時精算課税制度で贈与すると、以下のようになります。

評価額2,000万円の不動産持分を相続時精算課税制度で贈与した場合の税金

| 時期 |

税金 |

| 贈与時 |

2,000万円から基礎控除110万円を引いた「1,890万円」が対象

特別控除(2,500万円)の枠内なので、贈与税は0円 |

| 相続時 |

贈与したときの価格である「1,890万円」を相続財産に持ち戻して、最終的な相続税額を算出 |

相続時精算課税制度の最大の特徴は、「贈与時の税負担を抑え、将来の相続時にまとめて計算する」点にあります。

贈与時の時価で相続税が計算されるため、将来値上がりが予想される不動産や、収益を生む物件を早めに移転させることで、トータルの税負担が削減される場合があります。

参照:相続時精算課税の選択|国税庁

親子共有名義の不動産を贈与税を抑えつつ生前贈与する方法

親子共有名義の不動産を生前贈与する場合、「どの制度を選ぶか」によって税負担や将来の手続きが大きく変わります。

贈与税を抑えるためには、相続時の扱いや制度の制約まで含めて検討することが重要です。ここでは、比較的利用されることの多い「暦年課税」と「相続時精算課税制度」2つの方法について、制度の仕組みと注意点を整理します。

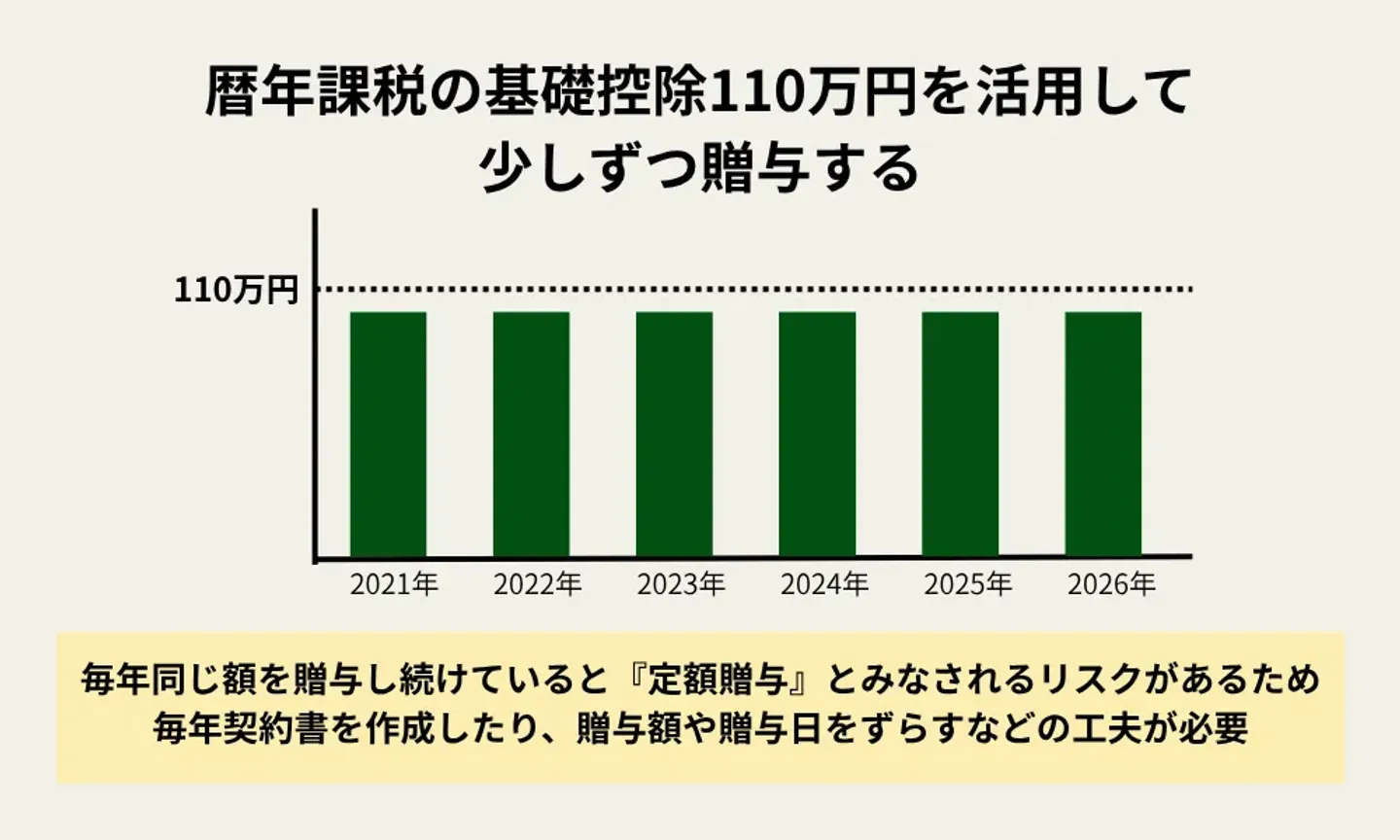

暦年課税の基礎控除110万円を活用して少しずつ贈与する

暦年課税の「毎年110万円までの贈与であれば贈与税がかからない」基礎控除を活用し、共有持分を少しずつ子へ移していく方法は、税負担を急激に増やさずに贈与を進められます。

例えば、親が持つ不動産持分の一部を毎年110万円相当ずつ贈与していけば、数年かけて持分を整理することが可能です。現金贈与と異なり、不動産の場合は「持分割合」での贈与となるため、事前に不動産評価額を確認したうえで、どの程度の持分を移転するのかを慎重に決める必要があります。

ただし、暦年課税の基礎控除を活用して少しずつ贈与する場合は、毎年贈与契約書を作成し、登記手続きを行うなど事務的な負担が継続的に発生します。また、相続開始前7年以内の贈与は、一定の場合に相続財産へ加算される点にも留意が必要です。

相続時精算課税制度の特別控除(最大2,500万円)を利用して贈与する

相続時精算課税制度の特別控除(最大2,500万円)を利用して贈与する方法も、贈与税の負担が抑えられます。

例えば、不動産の共有持分をまとめて子へ移したい場合、評価額が2,500万円以内であれば贈与税の負担はありません。共有状態を早期に解消したい、将来の管理や処分を一本化したいといったケースでは、検討対象になりやすい制度です。

ただし、相続時精算課税制度で贈与した財産は、将来の相続時に相続財産として合算され、相続税計算の対象になります。「非課税になる」のではなく、「相続時に精算される制度」である点を正しく理解しておくことが重要です。

相続時精算課税制度を利用するには届出が必要

相続時精算課税制度を利用するためには、最初に贈与を行った年の翌年に、税務署へ所定の届出書を提出する必要があります。この届出を行わない限り、制度は適用されません。

相続時精算課税制度を利用する際は、一般的に下記の書類が必要です。

<相続時精算課税制度を利用する場合の必要書類>

- 相続時精算課税選択届出書

- 贈与税の申告書

- 受贈者の戸籍の謄本または抄本

- 本人確認書類の写し

- 固定資産税評価証明書(または納税通知書)

- 土地の評価明細書

- 登記事項証明書(登記簿謄本)

相続時精算課税制度を利用するための必要書類は、贈与する財産の種類や、贈与者と受贈者の家族関係など、個別の状況によって異なる場合があります。申告の準備を始める際には、あらかじめ管轄の税務署へ必要書類の詳細を確認しておくことが重要です。

贈与税がかからない場合であっても、制度選択の届出自体は必要となるため、「税金が発生しないから申告不要」と誤解しないよう注意が必要です。

参照:相続時精算課税の選択|国税庁

一度選択すると暦年課税には戻れない

相続時精算課税制度は、一度選択すると、その贈与者(親など)からの贈与については暦年課税に戻せません。「税金の計算方法を切り替える制度」であり、もとには戻せない仕組みです。

2024年の改正により、従来の「2500万円まで贈与税が非課税」に加え、相続時精算課税制度にも年間110万円の基礎控除が新設されました。年間110万円までの贈与であれば贈与税はかからず、申告も不要となります。

110万円の控除は「暦年課税に戻った」という意味ではなく、あくまで相続時精算課税制度の枠内で認められた控除です。将来110万円を超える贈与を行った場合や、相続が発生した場合には、従来どおり相続時精算課税制度のルールに基づいて精算されます。

親子共有名義の不動産を生前贈与する流れと必要書類

親子共有名義の不動産を生前贈与する場合、贈与契約の成立を明確にする書面の作成、法務局での所有権移転登記、贈与税の申告・納付など、いくつかの重要なステップを踏む必要があります。

手続きを正しく行わないと、「贈与したつもりでも法的には未完了」「第三者に対して権利を主張できない」といったトラブルにつながる場合があります。共同名義の不動産の場合は、客観的な証拠と公的手続きが不可欠です。

生前贈与で一般的に必要な書類は、下記の内容になります。

生前贈与に必要な書類

| 手続き |

主な必要書類 |

| 贈与契約 |

贈与契約書 |

| 所有権移転登記 |

登記申請書、登記原因証明情報、本人確認書類 |

| 贈与税申告 |

贈与税申告書、評価資料、各種控除関係書類 |

ここでは、親子共有名義の不動産を生前贈与する際の一般的な流れと、各段階で必要となる書類を解説します。

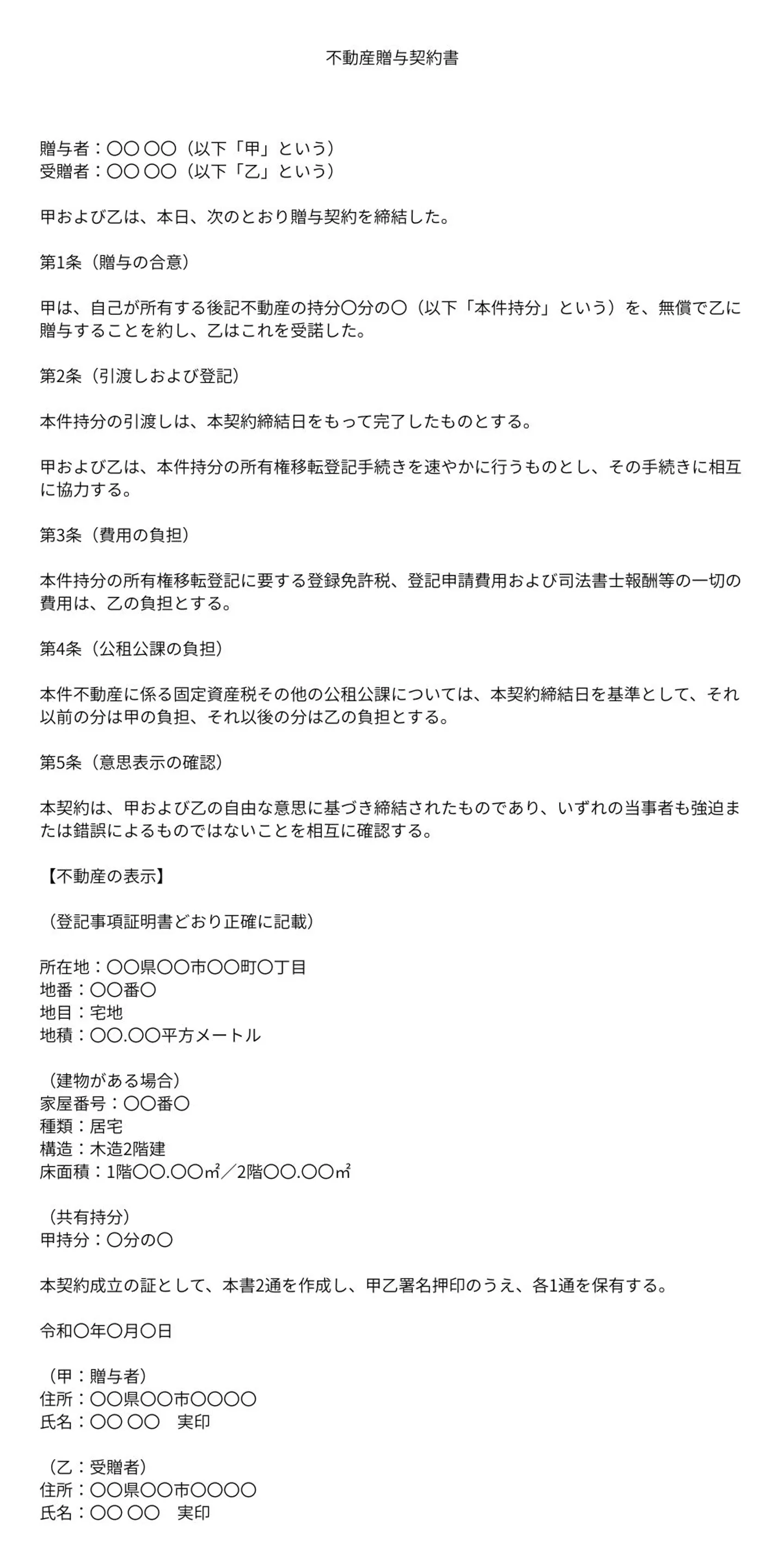

贈与契約書を作成する

親子共有名義の不動産を生前贈与する際には、贈与契約書を作成することで、贈与の事実を客観的に証明できます。民法549条で以下のように明記されています。

贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる

引用元 民法549条

以下は、親子共有名義の不動産について、親の持分を子へ生前贈与する場合の贈与契約書の作成例です。

贈与契約書には、不動産の贈与であること、贈与する持分割合、贈与日などを明記することで、贈与の事実を客観的に証明できます。

例えば、「父が所有する持分2分の1を、長男に贈与する」といったように、共有持分の範囲を具体的に記載することが重要です。贈与契約書がないと、後に税務署や相続人との間で「本当に贈与だったのか」を争われるリスクがあります。

参照:不動産登記申請手続(所有権移転登記・贈与)における登記原因証明情報の記載例|法務局

法務局で所有権移転登記(名義変更)を行う

親子共有名義の不動産を生前贈与する際は、法務局で所有権移転登記を行います。その結果、第三者に対しても「自分の権利」と主張できる状態になります。登記をしていないと、仮に親が第三者に不動産を売却したり、差し押さえを受けたりした場合、贈与を受けた子は権利を主張できないおそれがあるのです。

不動産の贈与に伴い所有権移転登記を行う場合、必要となる書類は「贈与する側(贈与者:親)」と「受け取る側(受贈者:子)」とで異なります。手続きを円滑に進めるためには、それぞれの立場ごとに必要書類を正確に把握し、事前に準備しておくことが重要です。

<贈与する側(贈与者:親)が用意する主な書類>

- 登記識別情報(または登記済権利証)

- 印鑑証明書

- 実印

- 固定資産評価証明書

<受け取る側(受贈者:子)が用意する主な書類>

- 住民票

- 本人確認書類

- 認印(実印を求められる場合もあり)

<共通して必要なもの>

・贈与契約書

必要書類は不動産の状況や登記内容によって異なることがあるため、事前に司法書士などの専門家へ確認することが大切です。

贈与税の申告・納付を行う

不動産の生前贈与を行った場合、原則として贈与を受けた側が贈与税の申告を行います。

申告期限は、贈与を受けた年の翌年2月1日から3月15日までです。

一般的に申告に必要な書類は、下記になります。

- 贈与税の申告書

- 相続時精算課税選択届出書

- 受贈者(子)の戸籍謄本または抄本

- マイナンバーカードの写し

- 贈与契約書の写し

- 土地・建物の登記事項証明書(登記簿謄本)

- 固定資産税評価証明書(または納税通知書)

- 路線価図などの評価明細書(土地の場合)

特例の適用を受ける場合や贈与する財産の種類によっては、上記以外の追加書類が必要となることもあるため、事前に管轄の税務署や専門家へ詳細を確認しておくことが必要です。

基礎控除内で贈与税がかからない場合でも、制度(相続時精算課税など)によっては申告が必要になるケースがあります。「税金がかからないから申告も不要」と自己判断せず、事前に確認しておくことが重要です。

参照:贈与税がかかる場合|国税庁

親子共有名義の不動産を生前贈与する際にかかる税金・費用

親子共有名義の不動産を生前贈与する際には、登記や取得に伴う税金・諸費用が複数発生します。親子共有名義の不動産を生前贈与する際に、主に発生する税金・費用は以下のとおりです。

親子共有名義の不動産を生前贈与する際にかかる主な税金・費用一覧

| 種類 |

概要 |

| 贈与税 |

年間110万円を超える贈与を行った場合に、超過分に対して課税される税金

不動産の場合は、贈与された持分に応じた固定資産税評価額をもとに計算 |

| 不動産取得税 |

不動産を取得した際に一度だけかかる地方税

原則は固定資産税評価額×4%

居住用住宅や土地については軽減措置が適用される場合がある |

| 登録免許税 |

所有権移転登記を行う際にかかる税金

贈与による移転の場合、固定資産税評価額×2%が課税 |

| 印紙税 |

贈与契約書を作成する際に必要となる税金 |

| 司法書士への報酬 |

所有権移転登記を司法書士に依頼した場合の手数料 |

| 必要書類の取得費用 |

印鑑証明書・住民票・固定資産評価証明書などを取得するための費用 |

以下では、それぞれの税金・費用の内容を具体的に解説します。

贈与税

贈与税は、暦年課税の場合、年間110万円を超える部分に対してかかる税金です。不動産の場合は、贈与された持分に対応する固定資産税評価額をもとに課税額が計算されます。下記が贈与税の計算式です。

贈与税の課税価格 = 不動産の固定資産税評価額 × 贈与持分

課税対象額 = 贈与税の課税価格 − 110万円(基礎控除)

贈与税額 = 課税対象額 × 税率 − 控除額

例えば、評価額2,000万円の不動産の持分2分の1を贈与した場合

1. 課税価格

2,000万円 × 1/2 = 1,000万円

2. 課税対象額

1,000万円 − 110万円 = 890万円

3. 贈与税額(一般贈与の場合・例:税率30%/控除額90万円)

890万円 × 30%(267万円)− 90万円 = 177万円

※受贈者(子)が18歳以上の場合(特例贈与財産)の速算表を使用

税率と控除額は、贈与者との関係(特例贈与か一般贈与か)や金額区分により異なります。国税庁のホームページ(「贈与税の計算と税率(暦年課税)」)に記載の速算表で確認ができます。

参照:贈与税の計算と税率(暦年課税)|国税庁

不動産取得税

不動産取得税は、不動産を取得した側(子)が一度だけ納める税金です。原則として、軽減措置が適用されない場合は以下の計算式となります。

固定資産税評価額 × 4%

居住用住宅やその敷地である土地については、一定の要件を満たせば軽減措置が適用されます。計算式は下記になります。

<土地の場合>

固定資産税評価額 × 1/2 × 3%

<住宅の場合>

固定資産税評価額 × 3%(※一定額の控除あり)

軽減措置を受けるための主な要件としては、全国共通で下記の点が挙げられます。

軽減措置を受けるための主な要件

| 項目 |

要件 |

| 床面積の範囲 |

50㎡以上240㎡以下(貸家住宅は40㎡以上) |

| 築年数の基準 |

1982年(昭和57年)1月1日以降の新耐震基準など |

| 税率 |

本来4%のところ、土地・住宅については3%とする措置(2027年3月31日まで) |

ただし、実務上のルールは、各都道府県の「税条例」に委ねられているため下記の点は異なります。

正確な期限や必要書類を知るためには、各都道府県の「主税局」や「県税事務所」の公式ページを確認するのがおすすめです。

土地については、税額を差し引く減額措置は贈与の場合、原則として適用されません。そのため、売買に比べると土地の税負担が重くなりやすい点に注意が必要です。

建物の控除によって建物分の税金が0円になっても、土地分については納税が発生する可能性があるため、事前に管轄の県税事務所で試算を確認することをおすすめします。

参照:不動産取得税|東京都主税局

登録免許税:固定資産税評価額×2%

不動産を贈与した場合、法務局で「所有権移転登記」を行う必要があります。その際に納める税金が登録免許税です。登録免許税は、不動産の売買価格ではなく、固定資産税評価額を基準に計算します。

贈与による所有権移転登記の税率は、原則として下記の計算式になります。

登録免許税 = 固定資産税評価額 × 2%

例えば、固定資産税評価額が2,000万円の不動産をすべて贈与した場合は下記の計算になります。

2,000万円 × 2% = 40万円

登録免許税は 40万円 になります。

固定資産税評価額2,000万円の不動産の「2分の1持分」を贈与した場合

贈与対象の評価額

2,000万円 × 1/2 = 1,000万円

登録免許税

1,000万円 × 2% = 20万円

登録免許税は 20万円 になります。

登録免許税の納付方法は、一般的に「収入印紙での納付」「現金での納付」となります。

参照:登録免許税の税額表|国税庁

印紙税:200円〜60万円

贈与契約書を作成する際には、印紙税がかかります。印紙税は、文書の種類と契約書に記載された金額に応じて法律で定められている税金です。

不動産の贈与契約書は、一般に「不動産の譲渡に関する契約書」として扱われ、契約書に記載された金額に応じて税額が段階的に決まります。そのため、印紙税額には200円から60万円までの幅があります。契約金額が小さい場合は税額も低く、高額になるほど税額が高くなるという累進的な区分が設けられているためです。

例えば、契約書に記載された金額が100万円以下であれば印紙税は200円です。一方、1,000万円以下であれば5,000円、1億円以下であれば3万円といったように、金額区分ごとに税額が定められています。さらに、50億円を超える場合には最高額である60万円です。

一般的な親子間の不動産贈与では、持分贈与など比較的少額のケースもあれば、評価額が高額になるケースもあるため、結果として200円〜60万円程度の幅が生じることになります。

なお、収入印紙は郵便局や法務局内の売店のほか、少額のものであればコンビニエンスストアでも購入可能です。

参照:印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

司法書士への報酬:5万円〜10万円

不動産の贈与に伴う所有権移転登記を司法書士へ依頼する場合、報酬の相場は一般的に5万円〜10万円程度です。これはあくまで目安であり、不動産の個数や評価額、当事者の人数、住所変更登記などの付随する手続きの有無によって金額は前後します。

司法書士に依頼することで、以下のような業務を一括して任せることが可能です。

- 必要書類の正確な案内および収集サポート

- 贈与契約書のリーガルチェック

- 固定資産評価証明書の取得と正確な登録免許税の算出

- オンライン申請等による迅速な登記手続き

- 登記完了後の登記事項証明書(権利証)の回収・確認

不動産登記は、書類にわずかな不備があるだけでも補正のために法務局へ足を運ぶ必要があり、手続きが停滞します。贈与では、贈与者の印鑑証明書の有効期限(3か月以内)や登記識別情報の有効性、共有持分の算定など、専門的な確認事項が多岐にわたります。

司法書士へ依頼することは「法的な正確性を担保し、将来にわたる所有権の安全を買う」ことにつながるのです。

必要書類の取得費用

印鑑証明書、住民票、固定資産評価証明書などの取得費用も発生します。1通数百円程度ですが、複数書類を取得するため、合計で数千円程度を見込んでおくと安心です。

主な書類と費用の目安は次のとおりです。

必要書類の取得費用

| 書類名 |

取得場所 |

1通あたりの費用目安 |

| 印鑑証明書 |

市区町村役場 |

300円前後 |

| 住民票 |

市区町村役場 |

300円前後 |

| 固定資産評価証明書 |

市区町村役場 |

300円~400円前後 |

| 登記事項証明書(登記簿謄本) |

法務局 |

600円(窓口)500円(オンライン) |

| 戸籍謄本 |

市区町村役場 |

450円 |

具体的な金額は自治体ごとに定められているため、最新情報は各市区町村や法務局の公式サイトで確認する必要があります。

親子共有名義の生前贈与を行う際の注意点

親子共有名義の不動産を生前贈与することにはメリットがありますが、進め方を誤ると、かえって将来の相続や不動産の処分を難しくしてしまうおそれもあります。

ここでは、親子共有名義の不動産を生前贈与する際に、事前に必ず理解しておきたい注意点を解説します。

親が認知症になると贈与契約を結ぶのが難しくなる

生前贈与は、親が認知症になると贈与契約を結ぶのが難しくなります。契約行為であるため、贈与する側に十分な判断能力が必要になるからです。

例えば、「いずれ子に持分を移すつもりだったが、具体的な手続きを先延ばしにしていた」というケースで、親が認知症と診断されてしまうと、贈与は事実上ストップします。

成年後見制度を利用すれば財産管理は可能ですが、後見人が選任された場合でも、生前贈与が自由に認められるわけではありません。家庭裁判所の許可が必要となり、現実的にはハードルが高くなります。

生前贈与を検討する場合は、判断能力が十分にある段階で、専門家を交えて進めることが重要です。

特別受益とみなされると相続で取得できる財産が減る

生前贈与で不動産の持分を受け取った場合、その内容によっては「特別受益」として扱われる可能性があります。特別受益とは、相続人の一部が、生前に特別な利益を受けていたと評価されるものです。

例えば、兄弟がいる中で、長男だけが親から不動産の持分を生前贈与で受け取っていた場合、その持分相当額が相続財産に持ち戻されて計算されることがあります。その結果、相続時に他の財産を受け取れなくなる、あるいは想定より少なくなるケースもあります。

生前贈与を行う際には、その内容が将来の相続でどのように評価されるのかを、あらかじめ税理士や弁護士に確認しておくことが大切です。

生前贈与について相談できる専門家

親子共有名義の不動産を生前贈与する場合、税金・登記・相続関係など、複数の分野が関係します。生前贈与を安全に進めるには、悩みの内容に応じて、適切な専門家に相談することが重要です。

ここでは、生前贈与を検討する際に相談先として代表的な専門家と、それぞれが対応できる相談内容をご紹介します。

税理士:贈与税や相続税など税金面の相談

税理士は、贈与税・相続税を中心とした税務全般の専門家です。不動産の生前贈与では、将来の相続税まで含めた総額で判断することが重要になるため、税理士の関与が大きな意味を持ちます。

例えば、不動産の持分を贈与した場合、下記の点を税理士に相談することが可能です。

- 贈与税はいくら発生するのか

- 暦年課税と相続時精算課税制度のどちらを選ぶべきか

- 将来その不動産が値上がりした場合の相続税への影響

生前贈与を選ぶべきかどうかは、単純な税率比較では答えが出ません。財産構成、家族構成、将来の見込みを踏まえた分析が必要であり、その役割を担うのが税理士です。

司法書士:不動産の名義変更に関する相談

司法書士は、不動産登記や名義変更に関する相談ができます。贈与においては、所有権移転登記(名義変更)を適法かつ正確に行う役割を担います。

不動産の贈与では、主に下記の点を司法書士に相談可能です。

- 贈与契約書の内容確認

- 登記原因証明情報の作成

- 登録免許税の正確な計算

- 必要書類の収集と確認

- 法務局への登記申請

特に共有名義不動産の場合、持分割合の誤りや、過去の登記内容との不整合があると、登記が受理されない場合があります。親子間であっても、印鑑証明書の有効期限や登記識別情報の紛失など、細かな注意点が多く存在します。

登記は一度完了すれば長期間効力を持つ重要な手続きです。生前贈与の法的安定性を確保するという意味でも、司法書士の関与は大きな価値があります。

弁護士:共有者や相続人とのトラブルに関する相談

弁護士は、共有者や相続人とのトラブルに関する相談が可能です。不動産の贈与は、家族間の感情や権利関係が絡むため、思わぬ対立を生むことがあります。

代表的な相談例としては、下記のケースが挙げられます。

- 生前贈与が「特別受益」にあたるかどうかを巡る争い

- 共有者の一人が売却に応じない

- 一部の相続人だけに不動産を移転したことで不公平感が生じている

例えば、特定の子に多額の不動産を生前贈与した場合、他の相続人から「相続分が侵害された」として法的請求を受ける場合があります。また、共有状態の不動産では、一人が単独で処分できないため、関係が悪化すると資産が事実上凍結してしまうこともあります。

弁護士が担えるのは、下記の内容です。

- 権利関係の整理

- 合意書の作成

- 交渉代理

- 調停・訴訟対応

生前贈与において、すでに対立が顕在化している場合はもちろん、「将来トラブルになりそう」という段階での予防的な相談も有効です。法的リスクを事前に洗い出し、合意内容を書面化しておくことで、トラブル回避につながります。

まとめ

親子共有名義の不動産は、「生前贈与」「相続」「そのまま共有を続ける」など、複数の選択肢が考えられます。どれが正解かは一概に決められるものではなく、家族構成や不動産の内容、将来の活用予定によって異なります。

生前贈与には名義を整理できるメリットがある一方で、税金や手続き、相続時への影響といった注意点もあるのです。相続についても、共有状態が続くことで、売却や活用が難しくなるケースは少なくありません。

こうした状況を踏まえると、「贈与か相続か」だけではなく、「売却して共有関係そのものを解消する」という選択肢を含めて検討することも重要です。共有持分や再建築不可物件など、一般的な不動産より扱いが難しいケースでは、早めの情報整理が将来のトラブル回避につながります。

また、共有持分の土地を専門に扱う会社へ売却することで、共有名義の土地を円滑に現金化し、複雑な権利関係を整理するという選択肢もあります。将来のトラブル防止や資産の有効活用まで見据えたうえで、専門家の助言も活用しながら、ご自身やご家族にとって最適な方法を選択するのがおすすめです。