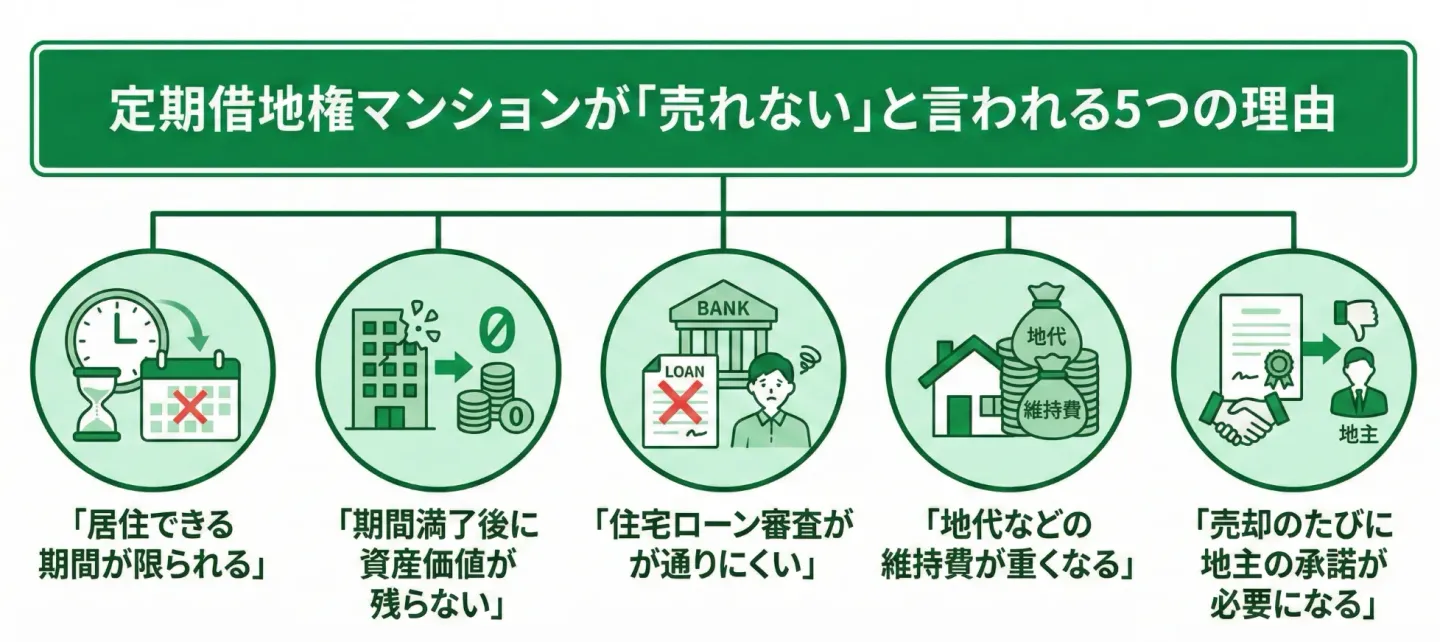

定期借地権マンションが「売れない」と言われる5つの理由

定期借地権マンションは、一般的な所有権マンションと比べて売却が難しいと言われることが多い物件です。その背景には、定期借地権ならではの仕組みや制約が関係しており、買主が購入をためらいやすい要因が複数存在します。

本章では、定期借地権マンションがなぜ市場で敬遠されやすいのかを理解できるよう、売れにくいと言われる5つの理由を整理して解説します。

これらのポイントを押さえておくことで、定期借地権マンション特有の課題が明確になり、売却がスムーズに進まない理由が理解しやすくなります。

【買主の心理的な問題】居住できる期間が限られる

定期借地権マンションは、契約で住める期間が明確に定められており、期間満了後は土地を返還しなければならないため、将来にわたって住み続けることができません。買主にとって「期限付きの自宅」という位置づけは大きな心理的ハードルになります。

特に、一生の住まいとして長期的な安心を求める層にとっては、住み替えが前提になる点が不安材料となりやすく、所有権マンションと比べて購入意欲が下がる傾向があります。

【資産価値の問題】期間満了で資産価値がゼロになる

定期借地権マンションは、契約期間が満了すると土地を地主へ返還しなければならず、建物も最終的には解体して更地に戻す必要があります。そのため、所有権マンションのように将来まで残る「資産」として保有し続けることができません。

買主から見ると、住み続けられる年数に限りがあるうえ、期間満了時には資産価値がゼロになる構造そのものが大きなデメリットとなります。特に、資産形成を重視する層にとっては、「価値が目減りしていく住宅」に投資する心理的ハードルは高くなります。

【住宅ローンの問題】買主のローン審査が通りにくい

定期借地権マンションは、金融機関から担保価値を低く評価されやすい点が大きな特徴です。土地の所有権を持たず、契約期間が満了すると権利が消滅してしまうため、金融機関にとっては回収リスクが高い物件と判断されます。その結果、住宅ローン審査が通りにくく、融資額も所有権マンションに比べて抑えられる傾向があります。

特に残存期間が短い物件では「返済期間中に権利が消える可能性がある」とされ、融資自体を断られるケースも少なくありません。金融機関の基準が理由で買主が限定されてしまう点は、売却を難しくする代表的なデメリットといえます。

【コストの問題】地代や解体積立金など特有の負担がある

定期借地権マンションは、土地を借りる形で所有するため、一般的な所有権マンションにはないコスト負担があります。まず「地代」です。土地の賃料として、毎月支払う必要があり、固定資産税や都市計画税といった税金代わりであっても、金額によっては所有権マンションより割高になるケースがあります。

さらに「解体積立金(あるいは解体準備金)」の義務があります。定期借地権は契約満了時に土地を更地に戻して地主に返還する必要があるため、将来の建物解体費用をあらかじめ積み立てておくのが一般的です。

これらは、購入時だけでなく、所有期間中ずっと負担が続くコストです。購入後に「地代+解体積立金+通常の管理費・修繕積立金」が重なれば、月々のランニングコストが高くなりやすく、特にコスト重視の買主にとっては大きなマイナス要素となります。

【活用の自由度の問題】売却時に地主の承諾が必要になる

定期借地権マンションを売却する際には、所有者だけの判断では手続きが完結しません。土地を借りている関係上、売却には地主の承諾が必要となります。無断で売却や増改築を行うと契約違反となり、最悪の場合は契約解除のリスクがあります。売却の自由度が所有権マンションより著しく低いため、スムーズな売却活動を阻害する要因となります。

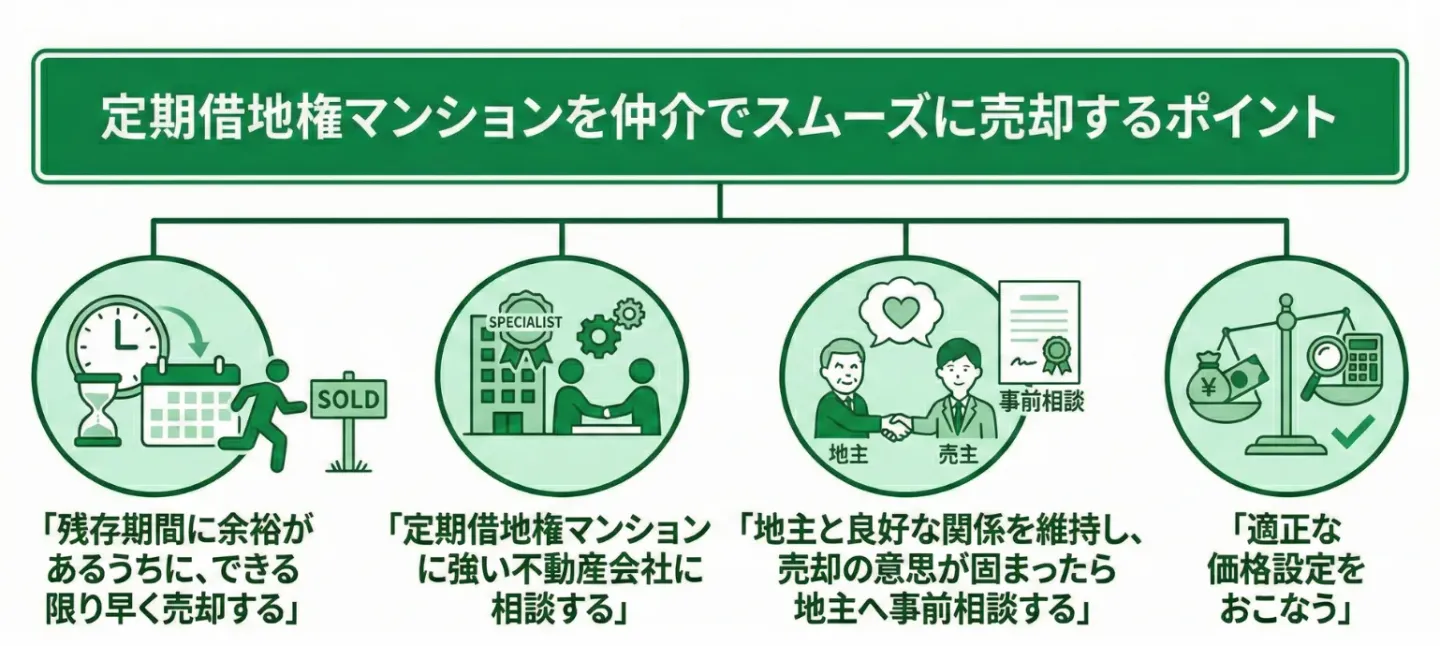

定期借地権マンションを仲介でスムーズに売却するポイント

定期借地権マンションは、売却活動が長期化したり買主が見つかりにくかったりと、所有権マンションとは異なる独自の課題があります。しかし、以下の4つを意識して行動することで、売却成功率を高めることができます。

それぞれのポイントを詳しく解説していきましょう。

残存期間に余裕があるうちに、できる限り早く売却する

定期借地権マンションは、契約期間が限られているため、残存期間がどれだけ残っているかが売却の成否に直結します。残存期間が長い物件ほど「まだ長く住める」と判断され、買主の候補が増えやすくなります。反対に、残存期間が短くなるにつれて資産価値は下がり、さらに住宅ローンの審査も通りにくくなるため、売却が難しくなっていきます。金融機関は担保価値を重視するため、返済期間中に権利が消滅する可能性のある物件には慎重な姿勢を取ります。その結果、ローンが組めない、または借入額が少なくなることで購入を断念するケースも出てきます。

このように、残存期間の長さは買主の購入判断にも大きく影響します。売却を検討している場合は、市場価値が下がる前に早めに動くことが重要です。「まだ住める年数が十分残っているうちに売り出す」ことが、価格面でも売却スピードの面でも有利に働きます。

定期借地権マンションに強い不動産会社に相談する

定期借地権マンションは、一般の所有権マンションとは仕組みや売却時の手続きが異なるため、取り扱いに慣れている不動産会社に相談することが重要です。地代や解体積立金、地主への承諾といった特殊な条件があるため、販売ノウハウが不足している会社に任せると、売却が長期化したり、適正な価格設定ができなかったりするリスクがあります。特に、定期借地権ならではのポイントを正しく説明できなければ、内覧に訪れた買主の不安を解消できず、購入のチャンスを逃してしまうことにもつながります。

一方、定期借地権物件の販売実績がある会社であれば、特徴を踏まえた価格設定やターゲット層への的確な訴求が可能です。購入メリットをうまく伝えながら売却活動を進められるため、結果として売却スピードや成約率の向上が期待できます。売却を検討する際は、過去の取り扱い件数や提案内容を確認し、経験豊富な不動産会社に相談することが成功への近道です。

地主と良好な関係を維持し、売却の意思が固まったら地主へ事前相談する

定期借地権マンションを売却する際には、必ず地主の承諾が必要になります。そのため、売却活動を始める前から地主と良好な関係を保っておくことが非常に重要です。日頃から連絡ややり取りがスムーズにできていれば、売却意思を伝えた際にも前向きに検討してもらえる可能性が高まります。逆に、関係が悪化していると承諾が得られない、承諾料が高額になるなど、売却が進まなくなるリスクがあります。

売却の意思が固まった段階では、できるだけ早いタイミングで地主へ事前相談を行うことがポイントです。突然「売りたい」と伝えるより、事前に方向性を共有しておく方が話が通りやすく、後のトラブル防止にもつながります。また、相談の場では売却理由や今後のスケジュール、買主候補が見つかる可能性などを丁寧に説明し、誠実な姿勢で臨むことが大切です。

適正な価格設定をする

定期借地権マンションを仲介で売却する際は、適正な価格設定が非常に重要です。一般的に、定期借地権付きマンションは土地を所有していないため、所有権マンションより市場価値が低く、価格はおおむね7~8割程度となるケースが多いとされています。にもかかわらず、所有権マンションと同じ感覚で高く価格を設定してしまうと、買主が現れず売却活動が長期化する原因になります。

適正な価格を判断するには、残存期間や立地条件、築年数、管理状況などを総合的に考慮する必要があります。残存期間が短いほど資産価値は下がり、住宅ローンも通りにくくなるため、価格はさらに調整が求められます。不動産会社と相談しながら、相場を踏まえた現実的な価格を設定することが、スムーズな売却につながります。

定期借地権マンションを売れやすくするターゲット設定とアピールポイント

定期借地権マンションは、所有権マンションとは異なる特徴を持つため、誰にでも受け入れられる物件ではありません。しかし、その特性を理解している人や、メリットを感じる層に対しては、十分に魅力的な選択肢となります。

すべての買主に向けて広く訴求するよりも、相性の良いターゲット層を明確にし、ニーズに合わせたアピールを行うことで、売却の成功率を高めることができます。ここでは、定期借地権マンションと相性の良い下記の4つのターゲット層を挙げ、それぞれに有効なアピールポイントを紹介します。

ターゲット①:費用を抑えてマンションを購入したい人

定期借地権マンションは、土地を購入せず借地とする形式であるため、一般的な所有権マンションに比べて購入費用を大きく抑えられる点がメリットです。土地購入分のコストが不要なため、初期費用を抑えたい人や住宅ローンの借入額をできるだけ小さくしたい人にとって、定期借地権マンションは有力な選択肢となります。また、一般的なマンション価格の7〜8割程度になるケースも多く、同じ予算でも広さや立地を妥協せず購入できる可能性があります。

この価格面での割安感は、家賃並みの支出でマイホームに近い形を希望する買主層に刺さりやすく、コスト重視の人に向けた強いアピールポイントになります。売却時にもこの「安さ」をしっかり訴求することで、コスト重視の購入層を取り込みやすくなります。

ターゲット②:アクセスの良い立地のマンションを探している人

定期借地権マンションは、土地取得コストを抑えることで都市中心部や駅近といった好立地に建てられることが多く、アクセス重視の買主にとって大きな魅力です。通勤や買い物、子育て、通学など利便性を重視する人にとっては、「定期借地権」という条件より立地の良さが優先されるケースは少なくありません。特に駅近・都心・繁華街へのアクセスが良好なマンションなら、定期借地権というハードルを感じさせず、むしろ条件の良さで購入意欲を引き出せます。

売却時には、このような「アクセスの良さ」「立地の利便性」を強くアピールするのが効果的です。例えば「駅から徒歩○分」「買い物施設や教育施設が近い」といった具体的な立地メリットを前面に出すことで、定期借地権のデメリットを上回る魅力として認識されやすく、立地重視の買主層に刺さりやすくなります。

ターゲット③:将来的に住み替えを予定している人・資産として残す予定のない人

定期借地権マンションは契約期間が決まっており、原則更新ができないため、将来的に住み替えを予定している人や資産を残す必要がない人に適しています。「一生住む家」という前提ではなく、一定期間だけ快適に暮らせればよいという考え方の人にとっては、無駄な資産を持たずに済む点がメリットです。住宅ローンの総額も所有権マンションより少ない傾向があるため、繰り上げ返済などで早期完済できれば、次の住み替え資金を用意しやすいという利点があります。

また、残存期間が十分に残っている場合は「あと○年住める」という形で具体的に案内できるため、ライフスタイルを描きやすい点も魅力になります。例えば、子どもが独立するまでの期間だけ住めればよい人や、転勤が多く将来の拠点が変わる可能性がある人などにとって、期間が限られることはむしろ合理的な選択となります。資産として残す必要がない高齢者層にも相性がよく、ターゲットを絞ることで売却の成功率を高められます。

定期借地権マンションを仲介で売却するメリット

定期借地権マンションでも、仲介を活用することで得られるメリットがあります。

主なメリットは次の2点です。

- 市場価格の相場に近い価格で売却できる可能性がある

- 売却活動の大部分を専門家に任せられる

市場価格の相場に近い価格で売却できる可能性がある

仲介による売却では、不動産会社が市場で買主を探すため、相場に近い価格で売却できる可能性があります。定期借地権マンションは所有権マンションと比べて価格が下がりやすい特徴はありますが、適切な価格設定と販売戦略を行えば、買取よりも高値での売却が期待できます。

仲介の場合は実際に市場の反応を確認しながら販売活動が進むため、「売れる価格」を見極めやすい点もメリットです。問い合わせの状況や内覧数、他の成約事例などを踏まえて価格調整を行うことで、買主が見つかる確率を高めていけます。

ただし、定期借地権マンションは買主が限られているため、所有権マンションのように大幅な高値を狙うことは難しいのが現実です。そのため、最初から市場動向を踏まえた現実的な価格設定を行うことが重要になります。「相場より少し高く」「無理のない範囲で調整する」という姿勢が、高値売却につながりやすいポイントです。

売却活動の大部分を専門家に任せられる

仲介で売却する大きなメリットのひとつは、売却活動のほとんどを専門家に任せられることです。不動産会社が物件の宣伝や広告掲載、内覧対応、価格交渉などを代行してくれるため、売主が自分で動く必要はほとんどありません。忙しい人や遠方に住んでいる人でも、負担を感じずに売却を進められます。

また、定期借地権マンションの売却には専門的な知識や経験が必要になる場面が多く、契約内容や承諾の取り方など、一般的なマンションとは異なる手続きが発生します。経験豊富な不動産会社であれば、こうしたポイントを理解しているため、スムーズに調整や説明を進めてくれます。

売却後の契約についても、専門家が責任を持って対応するため、トラブル予防にもつながります。売主は仲介手数料を支払う必要がありますが、その分、安心して任せられる大きなメリットがあると言えるでしょう。

定期借地権マンションを仲介で売却するデメリット

仲介での売却には多くのメリットがありますが、すべての売主にとって最適とは限りません。ここでは、仲介を利用する際に注意したい代表的な3つのデメリットについて解説します。

- 売却までに時間がかかり、いつ売れるか分からない

- 最終的に売れない、または大幅な値下げが必要になるリスクがある

- 売却成立時に仲介手数料がかかる

売却までに時間がかかり、いつ売れるか分からない

定期借地権マンションは、買主候補がどうしても限定されやすいため、売却までに時間を要することが多くなります。目安として「3ヶ月〜6ヶ月程度」はよく言われますが、実際はそれ以上かかる可能性もあります。期間満了や残存期間、権利の条件などを理解し納得する買主を見つけるには、一般の所有権マンションより手間がかかります。また、交渉や地主承諾の手続き、ローン審査など複数のハードルがあるため、売却時期が読めず、いつ現金化できるか分からないのは大きなデメリットです。

特に急いで売却したい場合や、資金化を早期に確定したい事情があるときには、仲介売却は必ずしも適していない可能性があります。スケジュールの目安が立てづらいため、「売れるまで時間がかかる」「思った時期に売却できない」リスクをあらかじめ理解しておく必要があります。

最終的に売れない、または、大幅な値下げが必要になるリスクがある

定期借地権マンションは、買主の数自体が限られているため、売りに出してもなかなか買い手が見つからないケースが少なくありません。特に残存期間が短い物件や、立地や周辺環境があまり良くない物件は、買手を探すのが難しく、売却そのものを断念せざるを得ない可能性があります。

さらに、時間が経過する間も地代や管理費といったコストは発生し続けるため、持ち続けることによる負担が増えていきます。

そのうえで、買手を見つけるために大幅な値下げを余儀なくされるリスクもあります。定期借地権という条件を理解し、それでも購入を検討する買主は限られるため、「多少買い手がつきそうな価格」にまで下げても、それが相場のようになってしまうこともあります。結果として、当初の想定より低い価格でしか売れず、売却計画が大きく狂う可能性があるのです。

売却成立時に仲介手数料がかかる

仲介で定期借地権マンションを売却する場合、成約したタイミングで不動産会社へ仲介手数料を支払う必要があります。これは成功報酬型の費用であり、売却活動の代行や交渉、手続き対応などに対する対価として発生します。費用は法律で上限が定められており、物件価格に応じて算出されます。

|

物件価格

|

料率(上限額)

|

|

200万円以下

|

5.5%(11万円)

|

|

200万円超〜400万円以下

|

4.4%(8万8,000円〜17万6,000円)

|

|

400万円超

|

3.3%(13万2,000円)

|

たとえば売却価格が1,000万円の場合、上限は「3%+6万円」に消費税を加えた額となるため、20万円台後半〜30万円前後となることが一般的です。

仲介手数料はまとまった金額になるため、売主にとっては負担感があるかもしれません。しかし、宣伝活動や内覧対応、書類作成、交渉などを専門家が引き受けてくれるメリットを考えると、費用を支払う価値があるケースも多いと言えます。売却を検討する際は、事前に手数料を含めた収支計画を立てておくことが大切です。

定期借地権マンションが仲介で売れない場合は、買取業者への相談も検討してみる

仲介で売却が進まない場合は、買取業者に相談することで解決できるケースがあります。買取業者は、購入した物件を再販売したり、賃貸として運用したりするなど、収益化する仕組みを持っています。定期借地権マンションにもそのノウハウを活かせるため、買い取ってもらえる可能性が高いくなります。

主なメリットは次のとおりです。

- スピーディーに現金化できる

仲介のように買主を探す期間が不要なため、査定から契約・引渡しまでが早く進みます。急ぎで資金化したい場合に有効です。

- 買い取ってもらえる可能性が高い

買取業者は活用方法を前提に価値を判断するため、仲介よりも売却成立の可能性が高くなります。残存期間が短い物件でも対象になることがあります。

- 仲介手数料が不要

仲介とは異なり、成約しても不動産会社へ仲介手数料を支払う必要がありません。売却額をそのまま受け取りやすい点がメリットです。

- 契約不適合責任が免責されることが多い

引渡し後に建物の不具合が見つかっても、原則として売主が責任を負う必要がありません。トラブル防止につながります。

- 仲介で断られた「訳あり」の物件でも買い取ってもらえる可能性がある

残存期間が短い、立地が悪い、管理状態が悪いなどの場合でも買取対象になるケースがあります。

なお、買取価格は一般に仲介価格の5〜7割程度が目安です。高く売りたい場合は仲介が向きますが、「確実に売る」「早く現金化する」ことを優先するなら、買取は有力な選択肢になります。

定期借地権マンションが売れないまま所有し続けた場合のリスク

定期借地権マンションは、売却しないまま所有し続けると、後になって大きな負担が発生する可能性があります。残存期間が短くなるほど売りにくくなり、結果的に「手放したいのに売れない」という状態に陥ることもあります。

さらに契約満了時には、所有者に重い義務や費用が発生するため、早めに対策を考えておくことが重要です。特に将来、自分ではなく家族が負担を背負うケースもあるため注意が必要です。代表的なリスクは次のとおりです。それぞれ下記で解説します。

- 期間満了時に原状回復義務を負う

- 将来的に相続人の負担になる可能性がある

期間満了時に原状回復義務を負う

定期借地権マンションは、契約期間が満了すると建物を撤去し、更地にして地主へ返還する義務が発生します。これは「原状回復義務」と呼ばれ、所有者が必ず負担しなければならない点です。マンションの解体費用は高額になりやすく、規模や構造によっては数百万円から数千万円に及ぶケースもあります。一般的な戸建てとは異なり、マンションは鉄筋コンクリート造であるため、重機や専門業者を必要とし、費用が膨らみやすいことが特徴です。

管理組合で「解体積立金」が積み立てられている場合でも、不足するケースは珍しくありません。解体時期が近づくにつれ、人件費や資材高騰の影響で見積額が当初の想定を超えることは珍しくありません。解体工事は通常、管理組合が主体となって一括で行いますが、積立金が不足していれば、所有者に対して数十万〜数百万円単位の「一時金」が請求されるリスクがあります。

そのため、売却を検討している場合は、契約期間と積立状況を早い段階から確認し、「原状回復費用が将来自分にのしかかる」可能性を踏まえて行動することが重要です。定期借地権マンションでは、この義務を理解しておくことが、損失を防ぐための第一歩となります。

将来的に相続人の負担になる可能性がある

定期借地権マンションを所有したまま亡くなった場合、その物件は相続人に引き継がれます。しかし、定期借地権付きマンションは売却が難しく、買主が見つかりにくいという性質があります。相続人が引き継ぐと、将来にわたり地代や管理費を支払い続けなければならないだけでなく、契約満了時には建物の解体・更地返還という大きな負担も引き受けることになるかもしれません。

もちろん相続放棄という選択肢もありますが、それを選ぶと他の資産も一緒に放棄しなければならず、相続人にとって非常に重い決断を強いることになります。結果として、「売れない物件+将来の負担」を遺すことになりかねません。

そのため、自分の代で売却可能なうちに手放しておくことは、将来の相続人への配慮という意味でも重要です。所有し続けることは価値の減少だけでなく、次世代に大きなリスクを残す可能性があることを認識しておく必要があります。

まとめ

本記事では、定期借地権マンションの売却について、仲介による売却方法と買取の活用、さらに売れ残った場合のリスクまでを整理しました。定期借地権マンションは土地を取得しない仕組みであるため価格を抑えられる一方、買主層が限られるという特徴があります。仲介では市場に出して売却できる可能性が高まり、適切な販売戦略が取れれば相場に近い価格が期待できます。しかし、売却までに時間がかかることや、場合によっては値下げや売却断念につながるリスクもあります。売れない場合は、買取業者を検討することで、スピーディーな現金化や仲介手数料不要といったメリットが得られます。

定期借地権マンションの売却には、早めの判断と専門家への相談が重要です。残存期間が短くなるほど売りにくくなり、将来は原状回復費用や相続人の負担につながるため、資産状況や今後の計画を考え、適切なタイミングで売却方針を決めておくことが望ましいです。

定期借地権マンションの売却でよくある質問

住宅ローンが残っている状態でも売却は可能ですか?

住宅ローンが残っている状態でも、

売却代金で残債を完済できるのであれば売却は可能です。売却の流れとしては、不動産会社に査定を依頼し、想定される売却価格とローン残高のバランスを確認します。査定額が残債を上回る場合は、売却代金の受け取りと同時に金融機関へ返済する仕組みになり、追加負担なく手続きを進められます。

一方、売却額より残債が多くなる「オーバーローン」の場合は注意が必要です。差額を自己資金で補うか、金融機関と相談して任意売却などの方法を検討しなければなりません。任意売却には専門的な調整が必要となるため、早めに不動産会社や金融機関へ相談しておくことが安心につながります。

地主が売却を承諾してくれない場合はどうすればよいですか?

地主が売却を承諾してくれない場合、

まずは拒否の理由を丁寧に確認することが大切です。たとえば、買主の属性への不安、将来の土地利用計画、管理費滞納などに懸念があるケースもあります。理由が分かれば、資料提出や丁寧な説明を通じて不安を解消できる可能性があります。

また、売却前の段階から地代の支払い状況を整え、誠実な姿勢を示すことも信頼獲得につながります。それでも承諾が得られない場合は、裁判所に地主の承諾に代わる許可を求める「借地権非訟(ひしょう)手続き」という法的手段を検討することも一つの選択肢です。ただし、マンションによっては当初の契約で譲渡が自由とされているケースもあるため、まずは管理規約や借地契約書を専門家とともに確認することが、解決への近道となります。