ペアローンで家を購入するなど、親子で共有名義の不動産をもつ人は少なくありません。

親子の共有名義不動産を売却したい場合、親子双方の同意が必要になります。

そのため、親子で売却の意思が揃わないケースや、親が認知症になって売却意思を確認できず困っているといったケースがあります。

自分だけ不動産を手放したいなら共有持分を売却すればよいですが、認知症の親の共有持分も売却したい場合、成年後見人制度を利用する必要があります。

いずれにしても、売却には共有持分の売買経験や法律知識が重要になるため、弁護士と連携している共有持分専門の買取業者に相談してみましょう。親子の共有不動産を売却するために、適切なアドバイスをもらえます。

>>【弁護士と連携!】親子共有名義の不動産をスムーズに売却する

「親子の共有名義不動産」を売る3つの方法

親と子の共有名義で不動産を持っている場合は、単独名義の不動産と売却手続きが異なります。

共有名義不動産の主な売却方法は、下記の3つです。

- 共有不動産全体を売却して売却代金をわける方法

- 持分を売買する方法

- 分筆して売却する方法

それぞれにメリット・デメリットはありますが、3つのうち自分の判断のみでおこなえるのは「持分を売買する方法」のみで、他の2つは共有者の合意が必要です。

具体的な内容を解説しますので、自分に合った方法を選んでいきましょう。

1.共有不動産全体を売却して売却代金をわける方法

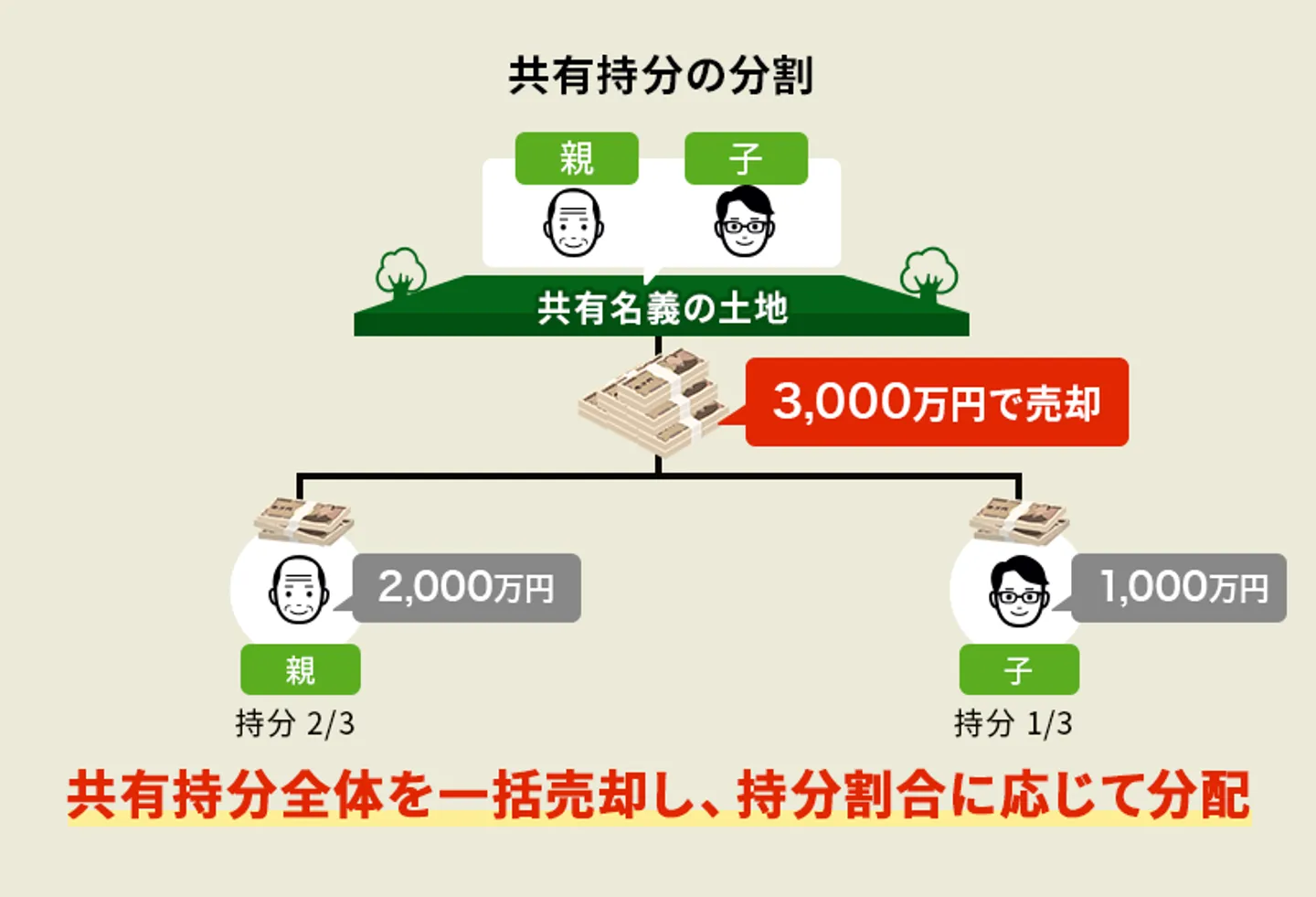

親子の共有名義不動産を売却する方法で最も一般的なものは、親子両名で不動産全体を第三者に売却する方法です。ここで、重要となるのが「持分」の考え方となります。

共有持分とは、各共有者にどれほどの所有権があるのかを示す割合です。

持分はあくまで「権利の割合」であり、所有している面積を示しているわけではないので注意しましょう。「親の持分2/3、子供の持分1/3」というように表され、不動産の登記簿や契約書に記載されます。

共有不動産を売却した場合、売却益は持分割合にそってわけることになります。

共有不動産の売却には「共有者全員の立ち会い」が原則

共有名義の不動産全体を第三者に売却するには、共有者全員の同意が必要です。

そのため、原則として売買契約の締結には共有者全員が揃う必要があります。

ただし、契約に立ち会えない共有者がいる場合、委任状を作成することで別の共有者や弁護士などに権限の代行を依頼することも可能です。

「査定を複数業者に依頼する」のが高く売るコツ

不動産の売却価格を決めるのは、不動産の所有者です。ただし、所有者が1人で適正な売却価格を決めるのは現実的には難しく、一般的には不動産会社に価格の査定を依頼します。

では、どの不動産業者で査定を依頼しても査定価格は同じかというと、じつはそうではありません。

不動産会社によって、査定実績や顧客数、不動産が所在する地域のデータ量に違いがあります。

そのため、同じ不動産でも査定価格に大きな差があります。そこで、複数の不動産業者に査定を依頼することが重要です。

価格だけでなく、過去の取引実績や担当者の人柄を見て、自分に合った不動産会社を選びましょう。

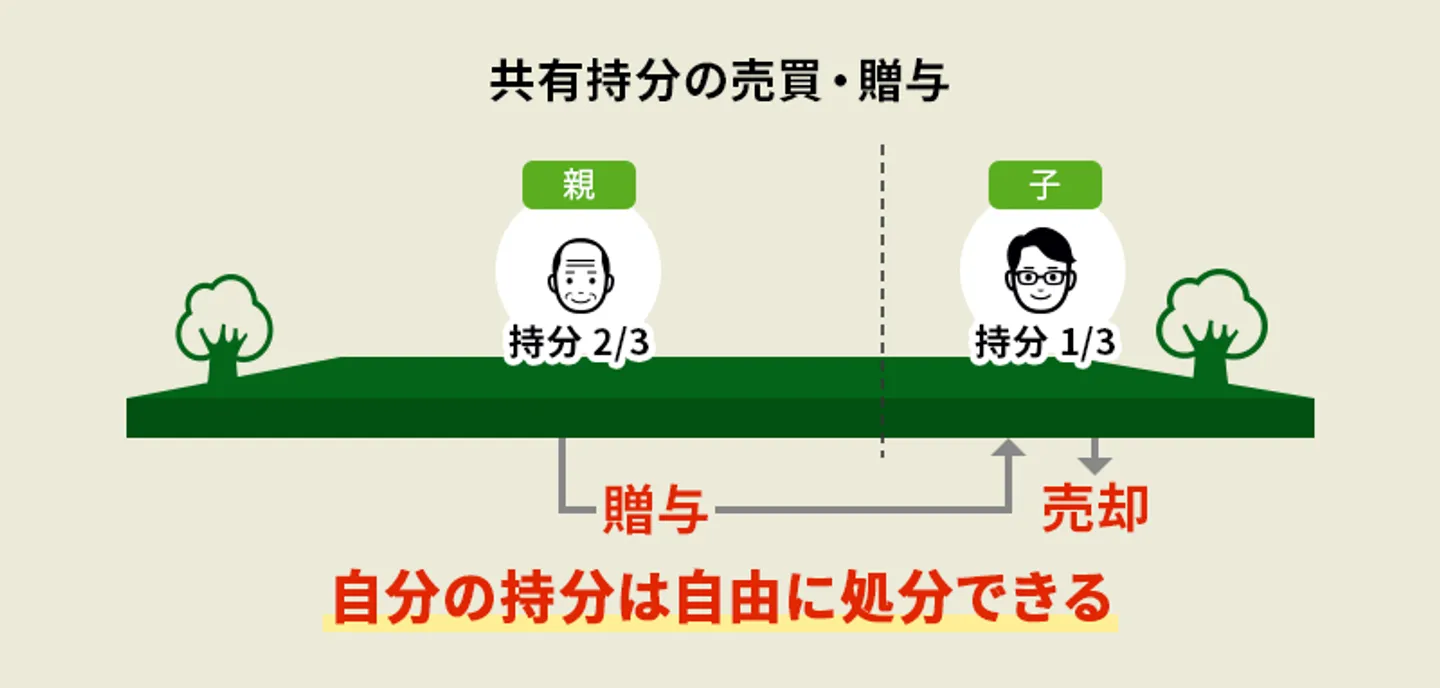

2.自分の共有持分だけ売却する方法

共有不動産をまるごと売却する場合、共有者全員の同意が必要であったり、売買契約の締結時に共有者全員が立ち会う必要があったりと手間がかかります。

しかし、自分の持分であれば自己の判断だけで売却できます。持分売買は、相手が第三者でも他共有者でも可能です。

親子仲が悪くて一刻も早く共有関係から抜け出したい場合、第三者への持分売却は有効といえます。

ただし、第三者で共有者のいる物件を購入しようとする人は少なく、一般的な不動産売買より需要は低い点に注意しましょう。

高額買取が可能な「共有持分専門の買取業者」に相談するのがおすすめ

上記のとおり、共有持分の売却は需要の低さが問題となります。第三者に売ろうとしても買主が現れず、やっと売れたと思っても本来の資産価値から半額程度まで下がるケースが珍しくありません。

「短期間でなるべく高く売りたい」と考える人は多いと思いますが、共有持分専門の買取業者に相談すればその希望も実現可能です。

とくに、弁護士と連携した買取業者なら売買手続きや権利調整をスムーズにおこなえるため、最短48時間での高額買取が可能です。

当サイトを運営するクランピーリアルエステートも、全国の弁護士と連携した共有持分専門の買取業者です。持分売却に関する無料相談も承っているので、お気軽にお問い合わせください。

不動産を現金化

売却したいなら

共有持分買取専門の

当社にお任せください!

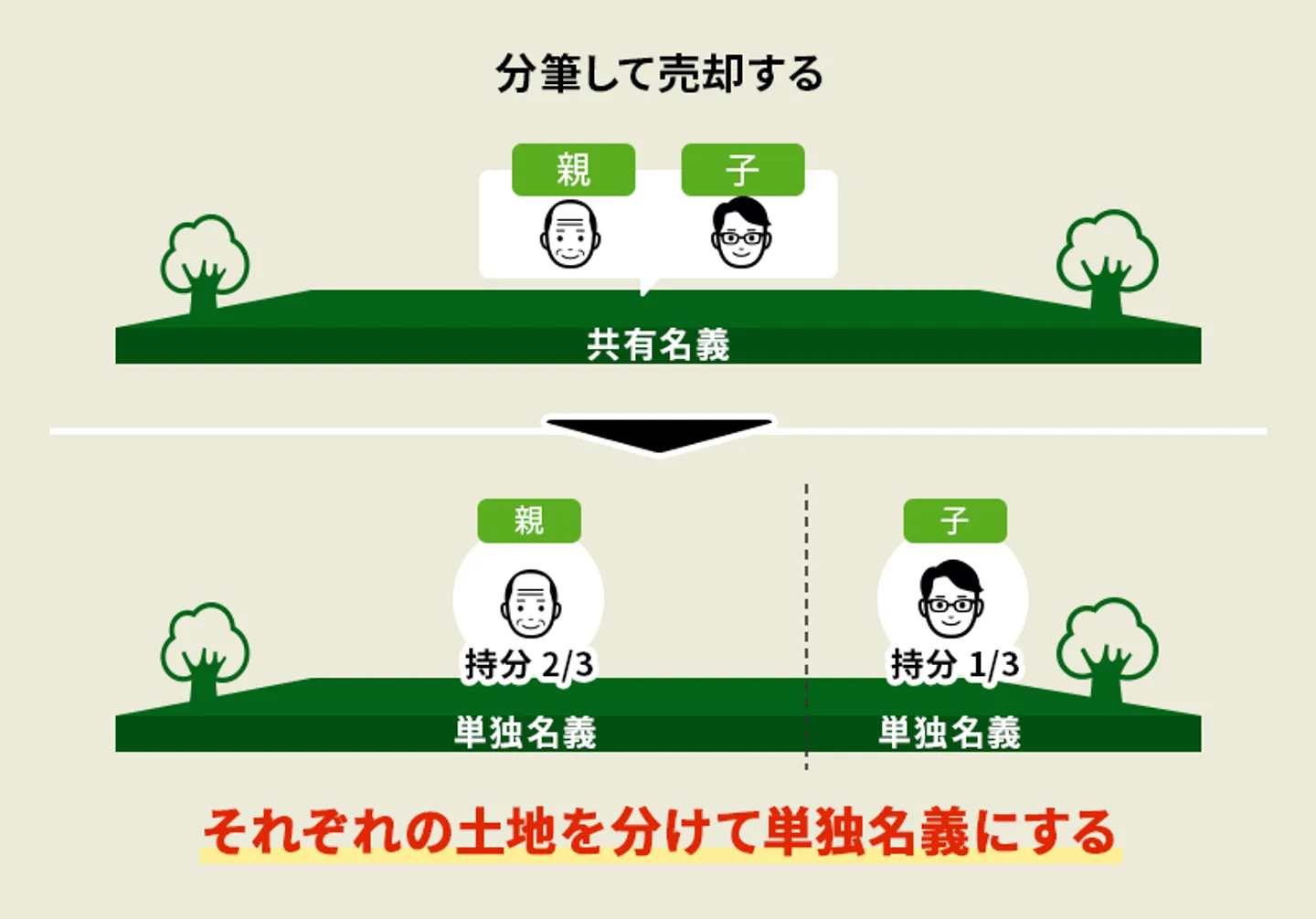

3.分筆して売却する方法

親子共有名義の不動産が土地の場合は、分筆して売却するという方法もあります。分筆とは、1つの土地を2つ以上の土地にわけることです。

つまり、親子共有名義の不動産を分筆するということは、親と子の各人が分割した土地それぞれにおける単独所有者になるということです。自分1人が所有する土地となるため、売却なども自由にできます。

ただし、分筆は「資産価値」と「持分割合」を一致させなければいけません。

土地の価値は、形状や日当たり、道路とどれだけつながっているかなどの要素で変動します。分筆をするときは、面積以外の要素も考慮して分けるように注意しましょう。

認知症が心配な場合は早めに子供へ贈与しておく

ここまで、親子共有名義の不動産の売却方法について見てきました。

しかし、親子の共有不動産には「親が高齢で認知症になる」という、特有のリスクがあります。認知症になってしまうと不動産の処分は非常に困難です。

そこで、相続を待たずに生前贈与することにより、共有不動産の権利を子供に移しておく方法があります。

これから親の認知症が心配な場合にどうすればよいか見ていきましょう。

親から子供に共有持分を譲る方法

親から子供に持分を譲る方法には、売却と贈与の2つがあります。

売却については、先に解説した「持分を売買する方法」と同じです。しかし、売却する場合、子供は購入資金としてまとまった現金を用意する必要があります。

すぐに現金を用意できない場合、無償で財産を譲る贈与を検討しましょう。

贈与には贈与税がかかる

贈与を使えば、親から子供へ無償で持分を譲れます。ただし、贈与を受けた子供は、贈与税の申告と納税が必要です。贈与税計算は以下のとおりです。

※不動産の場合、贈与した財産の価格は路線価や固定資産税評価額などを用いて計算した評価額

贈与税の税率は、その年の1月1日において子供が20歳未満か20歳以上かで次のように異なります。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 25万円 | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 25万円 | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

贈与には最大で55%の税率がかかります。親から子供に持分を贈与する際には、贈与税のことも考慮する必要があるでしょう。

相続時まで贈与税を先送りにする「相続時精算課税制度」とは?

贈与には通常の方法の他に、相続時精算課税制度という特例があります。

相続時精算課税制度とは、持分の贈与時には贈与税をかけずに、親が亡くなったときの相続税でまとめて課税する方式です。

同じ不動産が対象の場合、贈与税より相続税のほうが基本的に安くなるのでお得です。

相続時精算課税制度を選択した場合は、2,500万円までは贈与税がかかりません。

ただし、相続時精算課税制度を利用するためには、贈与した年の1月1日で親が60歳以上、子供が20歳以上であることなど一定の要件が必要となります。

贈与の手続き

次に、親から子供へ持分を贈与する場合の手続きを見ていきましょう。

贈与時の手続きは、大きくわけると以下の3段階にわけられます。

- 贈与契約書の作成

- 持分移転登記

- 贈与税の申告と納税

1.贈与契約書の作成

贈与は財産を贈与する側(親)と受け取る側(子)の両者の合意があって、はじめて成立します。両者が合意した証拠を残すためにも、一般的には贈与契約書を作成します。

贈与契約書に決まった形式はないため、自分で作成も可能です。通常、次の事項は記載します。

登記事項証明書(謄本)に記載されている以下の情報を記載します。

土地:所在、地番、地目、面積

建物:所在、家屋番号、種類、構造、床面積

財産を贈与する側(親)と受け取る側(子)の氏名や住所を記載します。氏名の横には、実印を押印します。

その他、状況に応じて、引き渡しの期日や公租公課(固定資産税)の負担をどうするかなどを記載します。

2.持分移転登記

贈与契約書を作成しただけでは、贈与が完了したとはいえません。贈与を完了するためには、法務局で持分移転登記をする必要があります。

持分移転登記は自分でもおこなえますが、印鑑証明書や登記済権利証、固定資産評価証明書などの必要書類を揃えたり、登記申請書を作成したりする必要があります。

手続き方法が不明な場合は、司法書士などの専門家に登記を依頼したほうがよいでしょう。

3.贈与税の申告と納税

贈与税がある場合は、贈与した翌年の2月1日から3月15日までに贈与を受けた人(子)の住所を所轄する税務署へ、申告と納税をおこないます。

ちなみに、年間の合計贈与額が基礎控除(110万円)以下のときは、贈与税を申告する必要はありません。

ただし、相続時精算課税制度を選択した場合は支払う贈与税がなくても、相続時精算課税選択届出書などを添付して贈与税の申告をする必要があります。

親がすでに認知症の場合は「成年後見制度」を利用する

親が認知症になる前であれば、贈与するという方法があります。では、認知症になった後に、共有不動産を売却するにはどうすればよいでしょうか?

親が認知症になった場合には、成年後見制度を利用することで共有不動産の売却が可能になります。

成年後見制度とは、認知症などで判断能力が低下した人に対し、財産の管理や法的な手続きを補佐する制度です。

成年後見制度とは「判断能力が低下した人の意思決定を補う制度」

成年後見制度とは、認知症や障害などのさまざまな理由で判断能力が不十分な人を、法律的に支援・保護するという制度です。

後見人がつくことで、後見を受ける人の権利が侵害されないようにします。

後見人に特別な資格は不要ですが、民法には下記リストの「後見人になれない人」の規定があります。

- 未成年者

- 家庭裁判所で免ぜられた法定代理人、保佐人または補助人

- 破産者

- 被後見人に対して訴訟をした人やその配偶者・家族

- 行方不明者

成年後見制度には「任意後見制度」と「法定後見制度」の2つがある

成年後見制度には「任意後見制度」と「法定後見制度」の2種類があります。違いは「後見人を本人があらかじめ決めておくか、裁判所で指定するか」です。

任意後見制度は、本人が意思決定能力のあるうちに後見人を指名し、委任する業務内容を取り決めて「任意後見契約」を結びます。

本人の意思決定能力や判断力が低下したら、任意後見契約を結んだ後見人が契約にある業務を代行します。

法定後見制度は、本人の意思決定能力や判断力が低下してから周囲の人が申し立てる制度です。

制度名に「法定」とあるように、家庭裁判所が法律上で定められた一定の後見人を選任します。

法定後見制度は本人の判断能力の低下具合にあわせて3種類ある

法定後見制度は、意思決定能力や判断力がどれくらい低下しているかによって、後見人のおこなえる業務を下記の3つにわけています。

支援する人を下記リストの段階に合わせて、それぞれ「補助人」「保佐人」「後見人」と呼び分けます。

| 補助 | 判断能力が不十分な場合の支援。裁判所が認めた一定の業務のみ代行する。 |

|---|---|

| 保佐 | 判断能力が著しく不十分な場合の支援。裁判所が認めた一定の業務の他、金銭や不動産に関わる同意権と取消権を持つ。※1 |

| 後見 | 判断能力がない場合の支援。保佐業務の他、法律行為の代理権と取消権を持つ。※2 |

※1:同意権は「本人が該当の法律行為をするときに保佐人の同意を得なければならない」とされるものです。借金や訴訟行為、相続の承認や建物の新築・増改築などがあてはまります。取消権は「保佐人の同意が必要な行為を、本人が無断でおこなったときに取り消す権利」です。

※2:保佐人の業務内容を含む、あらゆる法律行為を代理できます。ただし、日用品の購入や日常生活に関する行為は当てはまりません。

成年後見制度の開始までに必要な手続き

上記のように、任意後見制度は「本人があらかじめ任意に後見人を選ぶ契約」で、法定後見制度は「判断能力が低下した人を法律で支援する救済措置」です。

同じ後見制度といえど、それぞれ手続きには違いがあります。

次は、2つの成年後見制度を開始するまでの具体的な手続きを、詳しく解説していきます。

任意後見制度の手続き

任意後見制度では、あらかじめ後見人と委託する業務の内容を決めて、任意後見契約を結びます。

任意後見契約は、公証人役場で公正証書を作成して締結します。公証人が法務局で任意後見契約の登記を申請し、登記が完了すれば契約も完了です。

公正証書を作成するには、15,000円程度の費用と本人の戸籍謄本や住民票、本人確認書類などの必要書類が意です。

本人の判断能力が低下したら、任意後見制度を開始するために、家族や後見人が家庭裁判所へ申し立てます。

申し立てから2~4カ月程度で申し立てに対する審判が下り、家庭裁判所で後見人が認められた時点から後見業務が開始されます。

法定後見制度の手続き

法定後見制度は、家庭裁判所への申し立てからおこないます。家庭裁判所が本人・申立人・後見人候補者から各自の意見や事情を確認して審判を下します。

後見人の候補は申立人が指名できますが、必ずそのとおりになるとは限りません。場合によっては、家庭裁判所が選んだ弁護士などの専門家が選任されます。審判の2週間以内であれば、不服申し立ても可能です。

後日、家庭裁判所から審判書謄本が送られてきたら、後見人業務が開始できます。

申し立ての作業が難しい場合は、相続問題に詳しい弁護士に相談することもおすすめです。

まとめ

相続などにより、親子で共有名義の不動産を持っているケースは少なくありません。

いまは利用していない、今後も利用する予定のない不動産は、持ち続けていても固定資産税などの税金や修繕費などの維持費がかかるだけになってしまいます。

なるべく早く売却したいと考えている人も多いと思いますが、大事なのは状況に応じた売却方法を選ぶことです。

納得のいく取引ができるように、法律の専門家や共有不動産専門の業者などに相談してみましょう。

親子の共有不動産についてよくある質問

親子の共有不動産を売却したいのですが、どんな方法がありますか?

親が認知症なのですが、共有不動産全体の売却はできませんか?

自分の持分だけを売却したいのですが可能ですか?

親から子供へ持分を贈与するとき、贈与税を抑える方法はありますか?

親子の共有不動産や共有持分について、まとめて相談できるところはないの?