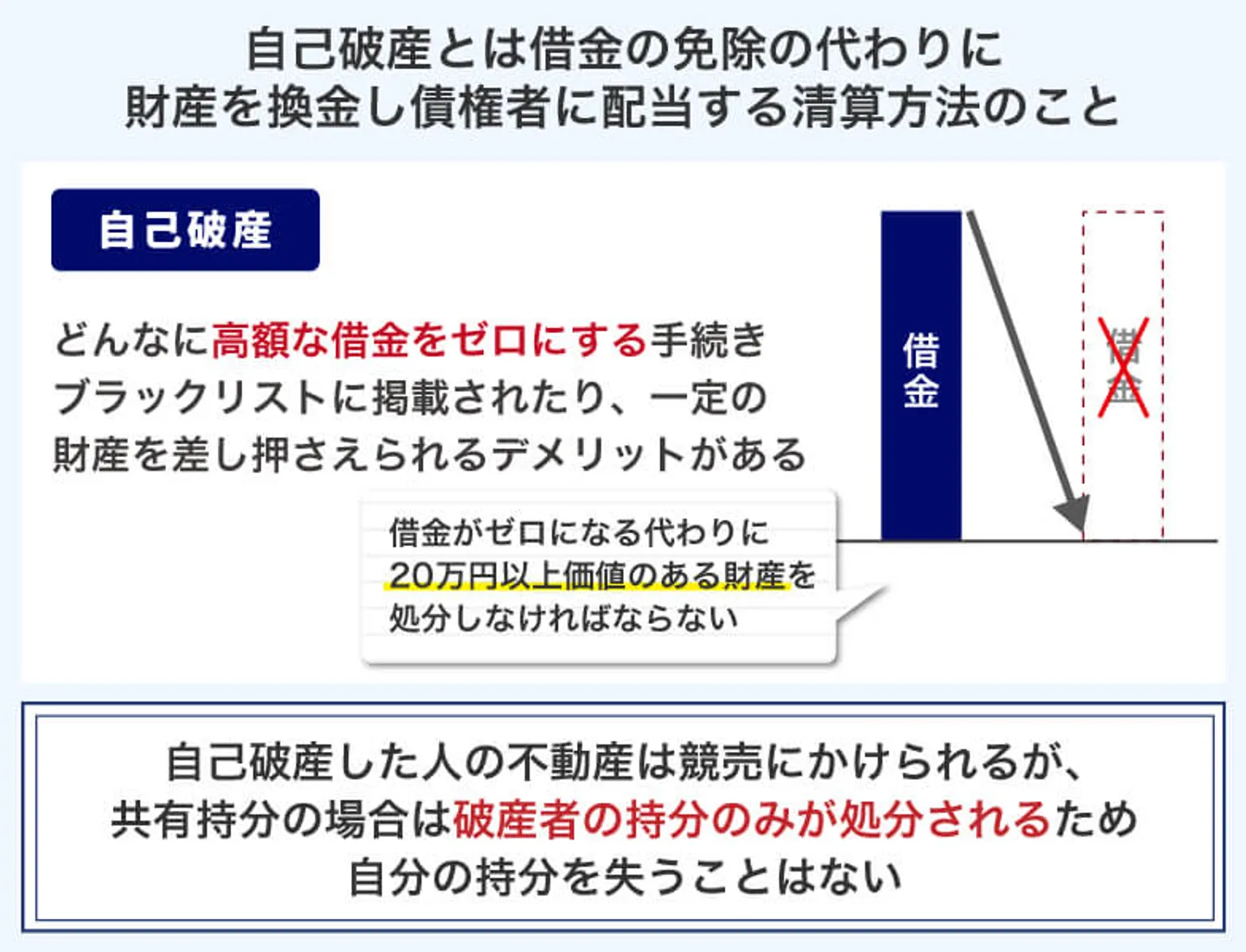

共有名義人(共有者)が自己破産した場合、その人の共有持分は差し押さえられ、競売にかけられてしまいます。

破産者以外の共有持分は差し押さえられませんが、安心はできません。破産者の共有持分が第三者の手に渡ることで、不動産の管理・活用に悪影響を及ぼす可能性があります。

そのため、共有者が自己破産した際は早めの対処が必要です。競売で自分が落札するなり、自分の共有持分も売却してしまうなりして、トラブルを避けましょう。

なお、競売や法的な問題は弁護士などに、共有持分の売却については専門の買取業者に相談するのがおすすめです。

当サイトを運営するクランピーも共有持分専門の買取業者であり、弁護士との密接な連携体制を築いています。持分買取と法的問題の両面からご相談に乗れますので、ぜひお気軽にお問い合わせください。

>>【あなたの持分はいくら?】共有持分専門の買取価格査定はこちら

共有名義人が自己破産した場合の不動産はどうなるのか?

共有名義人が自己破産すると、不動産は下記のような状態になります。

- 自分の持分を失うことはない

- 見知らぬ第三者との共有状態になる

- 管理や売却などが自由にできなくなる

- 買取が難しい場合は売却されたり競売にかけられたりする

ここからは、それぞれの状態について詳しく解説していきます。

自分の持分を失うことはない

共有名義人が自己破産しても、自分の持分まで失うことはありません。自己破産すると破産者が所有する財産は処分されることになりますが、処分の対象となるのは破産者の共有持分に限られます。

そのため、共有名義人の自己破産によって破産者以外の共有名義人の持分まで競売にかけられたり、不動産自体が処分されたりすることはありません。

ただし、自己破産した共有名義人が配偶者で自分が連帯保証人の場合、債務はすべて自分に移行します。

債務者の自己破産後に連帯保証人に対して請求する際は、一括払いで請求されるケースが多いです。返済が難しい場合、自分自身も自己破産して共有持分を手放さなければならない可能性もあります。

一度連帯保証人になると、基本的に連帯保証人を辞める方法はありません。そのため、住宅のペアローンなどでない限り、たとえ家族であっても連帯保証人にはならないことをおすすめします。

見知らぬ第三者との共有状態になる

共有名義人が自己破産すると、破産者の共有持分のみ処分の対象となりますが、売却後は共有持分を買い取った見知らぬ第三者と不動産を共有しなければなりません。

見知らぬ第三者が共有名義人になると、共有持分に応じた家賃を請求してきたり、不動産の管理や処分などを巡って意見が対立したりと、面倒なトラブルに巻き込まれる可能性が高いです。

自分の持分は失われないとしても、大きな不安や不便が生じることになるでしょう。

管理や売却などが自由にできなくなる

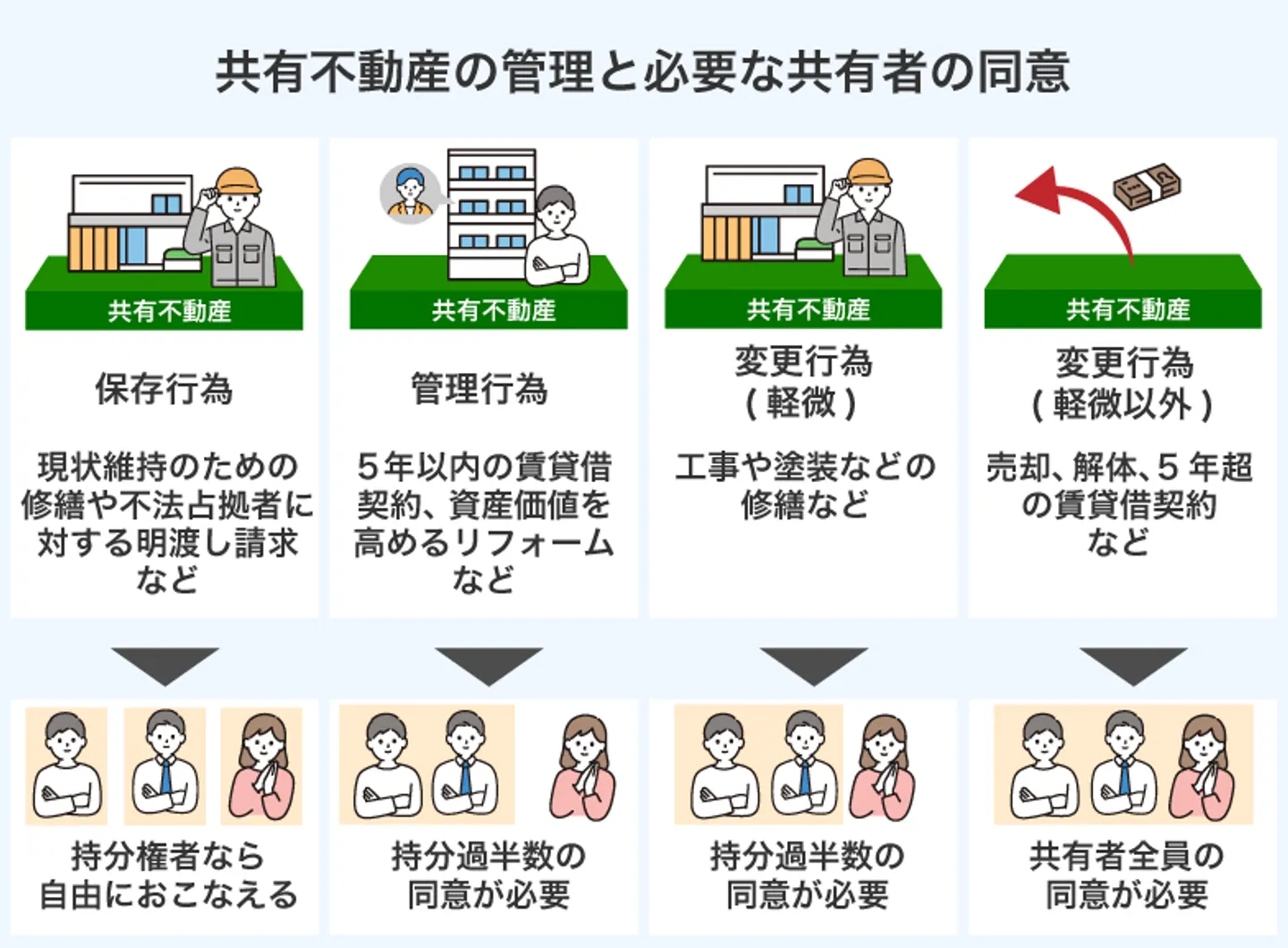

見知らぬ第三者との共有状態になると、不動産の管理や売却などが自由にできなくなります。共有不動産の管理や変更を加えるためには、共有者からの同意を得る必要があります。

| 行為の種類 | 必要な持分割合の同意 | 具体例 |

|---|---|---|

| 保存行為 | 他の共有者の同意を得なくても、単独で実行可能 | 雨漏りや窓ガラスの修繕、不法占拠者への明け渡し請求 |

| 管理行為 | 共有持分の過半数の同意が必要 | 短期間の賃貸借契約 |

| 変更行為(軽微な変更) | 共有持分の過半数の同意が必要 | 外壁や屋根の防水工事、砂利道のアスファルト塗装 |

| 変更行為(軽微以外の変更) | 共有者全員の同意が必要 | 不動産全体の売却、増改築、大規模な修繕、長期間の賃貸借契約 |

コミュニケーションが取りにくい見知らぬ第三者が共有名義人だと、不動産の管理や売却に関する話し合いがスムーズにいかず、トラブルにも発展しやすいので注意が必要です。

ただし、自分の持分の売却については、他の共有者からの同意を得なくても単独で実行可能です。

買取が難しい場合は売却されたり競売にかけられたりする

共有名義人が自己破産しても、他の共有名義人が破産者の共有持分を買い取れば、不動産を手放さずに維持できます。

もし、共有持分の買取が難しい場合は、任意売却や競売によって共有持分が処分され、その売却代金を債権者に支払いに充てることになります。

自己破産とは財産処分の代わりに借金を免除する手続き

自己破産とは、借金を免除してもらう代わりに財産を全てお金に換え(換価)、債権者に配当する清算方法です。手続きは裁判所に申し立てて行います。

生活に必要最低限な財産以外はすべて返済に充てる代わりに、それ以上の債務については返済義務をなくせます。ただし、税金の滞納や不法行為による損害賠償などは免責となりません。

原則として20万円以上の資産は残せず、不動産や車・貴金属などあらゆる財産が換価対象となります。

ほかにも、一定期間の職業制限や移動制限、事故情報の登録(いわゆるブラックリスト入り)で新規の借り入れが5~7年できなくなるなど、さまざまなデメリットがあります。

借金で苦しむ人の救済措置として非常に有効ですが、まさに「最終手段」ともいえる方法です。

自己破産した人の不動産は競売にかけられる

自己破産で差し押さえられた不動産は、裁判所が行う競売にかけられます。一般的なオークションと違い、裁判所が行う競売は市場相場より安い価格(おおむね6~7割程度)で落札されます。

債務者は競売には一切関与できず、裁判所主導で進んでいきます。売却時期や退去の時期も自分の意思では決められません。

マイホームの場合、競売にかけられた時点で次の住居を探す必要があります。

競売にかけられるのは破産者の共有持分のみ

自己破産と競売について解説しましたが、共有名義の場合、競売の対象となるのは破産者の共有持分のみです。

たとえば、2人の共有名義で持分を1/2ずつ持っているとして、一方が自己破産を行った場合、その人の持分1/2だけが競売にかけられます。つまり、競売後は落札した第三者との共有名義になるということです。

新しく共有者となった第三者は、不動産の管理や処分について意見を言ってくる可能性があります。顔も知らない他人であっても、共有者である以上は不動産に対する権限を持っているため、無視することはできません。

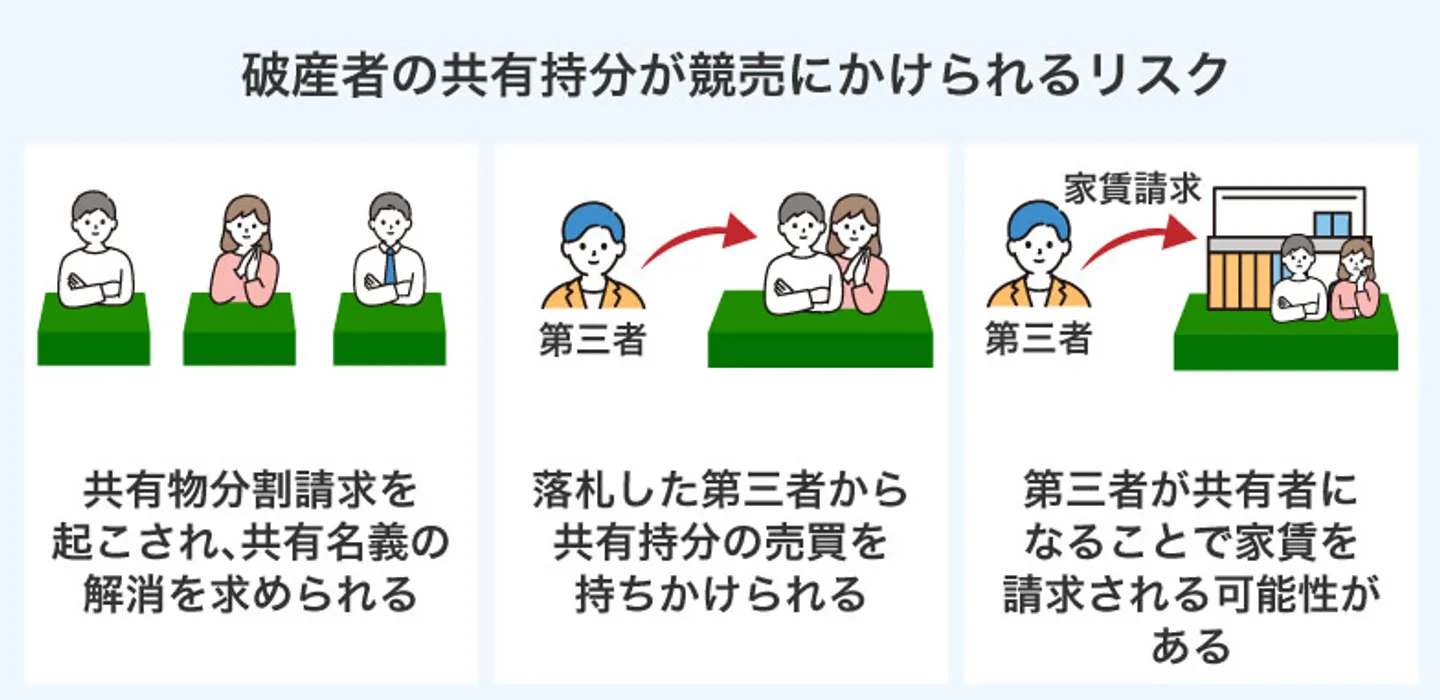

破産者の共有持分が競売にかけられるリスク

競売で第三者が共有者となった場合、以下のようなリスクが生じます。

- 共有物分割請求を起こされる

- 共有持分の売買を持ちかけられる

- 家賃を請求される(自分が居住している場合)

それぞれ詳しく解説します。

共有物分割請求を起こされる

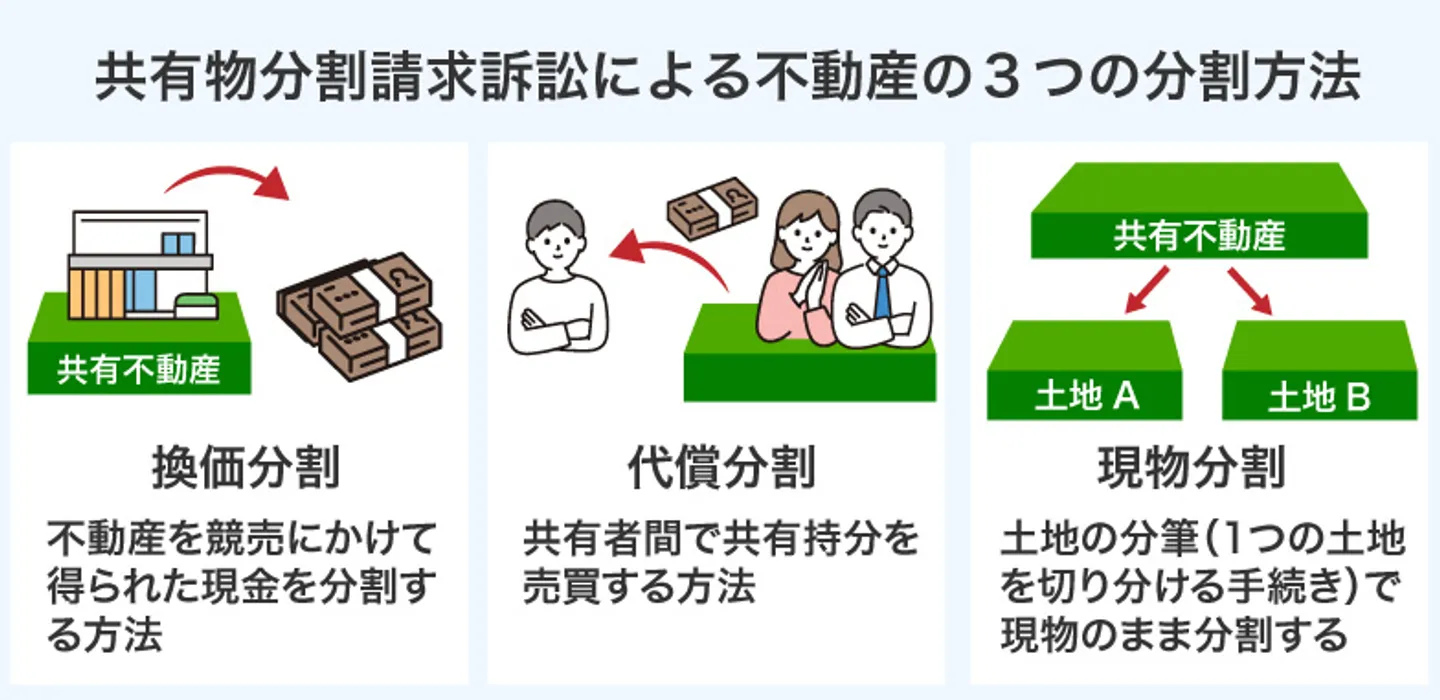

共有物分割請求とは、共有者の誰かが共有名義の解消を求めることを言います。共有物分割請求が行われると、全共有者はいかに分割するかを話し合わなければいけません。

共有名義の解消方法としては、次のような方法があります。

- 不動産全体を売却し現金で分割する

- 共有者間で共有持分を売買する

- 土地の分筆(1つの土地を切り分ける手続き)で現物のまま分割する

話し合いで分割方法が決まらない場合、調停や訴訟など裁判手続きに移行することもできます。訴訟までいくと、裁判所の判決に従って強制的に共有名義を解消しなければいけません。

自分が現状維持を望んでいても、他共有者に請求されれば共有名義の解消を避けられなくなってしまいます。

共有持分の売買を持ちかけられる

上記の共有物分割請求と重なりますが、落札した第三者から共有持分の買取や売却を提案される可能性があります。

第三者としては落札した共有持分をもとに利益を得るのが目的なので、他共有者の持分も買い取って単独名義にするか、落札した共有持分を高く売ろうとします。

悪質な業者の場合、共有物分割請求の訴訟をちらつかせたうえで、ほか共有者の持分を不当に安い価格で売却させたり第三者の持分を不当に高い価格で買い取らせたりするよう強要してくるかもしれません。

家賃を請求される(自分が居住している場合)

共有名義不動産では、共有者の1人が無償で居住している場合があります。原則的には他共有者に家賃を支払わなければいけませんが、親族としての関係性から無償にしているケースが少なくありません。

しかし、第三者が共有者となることで家賃を請求されるようになり、家計が圧迫される恐れがあります。

なお、他共有者に支払う家賃は、近隣相場に他共有者の持分割合を乗じた金額です。近隣相場が10万円、他共有者の持分割合が1/2あれば、「10万円×1/2=5万円」を支払う必要があります。

共有者の持分が競売にかけられたら自身の持分も売却するのがおすすめ

競売によって第三者と共有名義になると、権利関係が複雑になり、トラブルも起こりやすくなります。

余計なトラブルを避けたければ、共有者の持分が競売にかけられた時点で自分の持分も売却することをおすすめします。特に、自分自身がほとんど共有不動産を利用していない場合は、早めに手放したほうが管理責任も解消できます。

自分の意思で持分売却を進めれば、誰にも知られず好きなタイミングで売れますし、高値で買い取ってもらえる業者を選別できます。何もせずにトラブルを待つより、良い形で共有名義から抜け出せるでしょう。

当サイトを運営するクランピーは、共有持分を専門に扱う買取業者なので、権利関係が複雑な共有持分も高額買取を行っています。競売や訴訟が発生している不動産でも対応可能なので、ぜひお気軽にご相談ください。

不動産を現金化

売却したいなら

共有持分買取専門の

当社にお任せください!

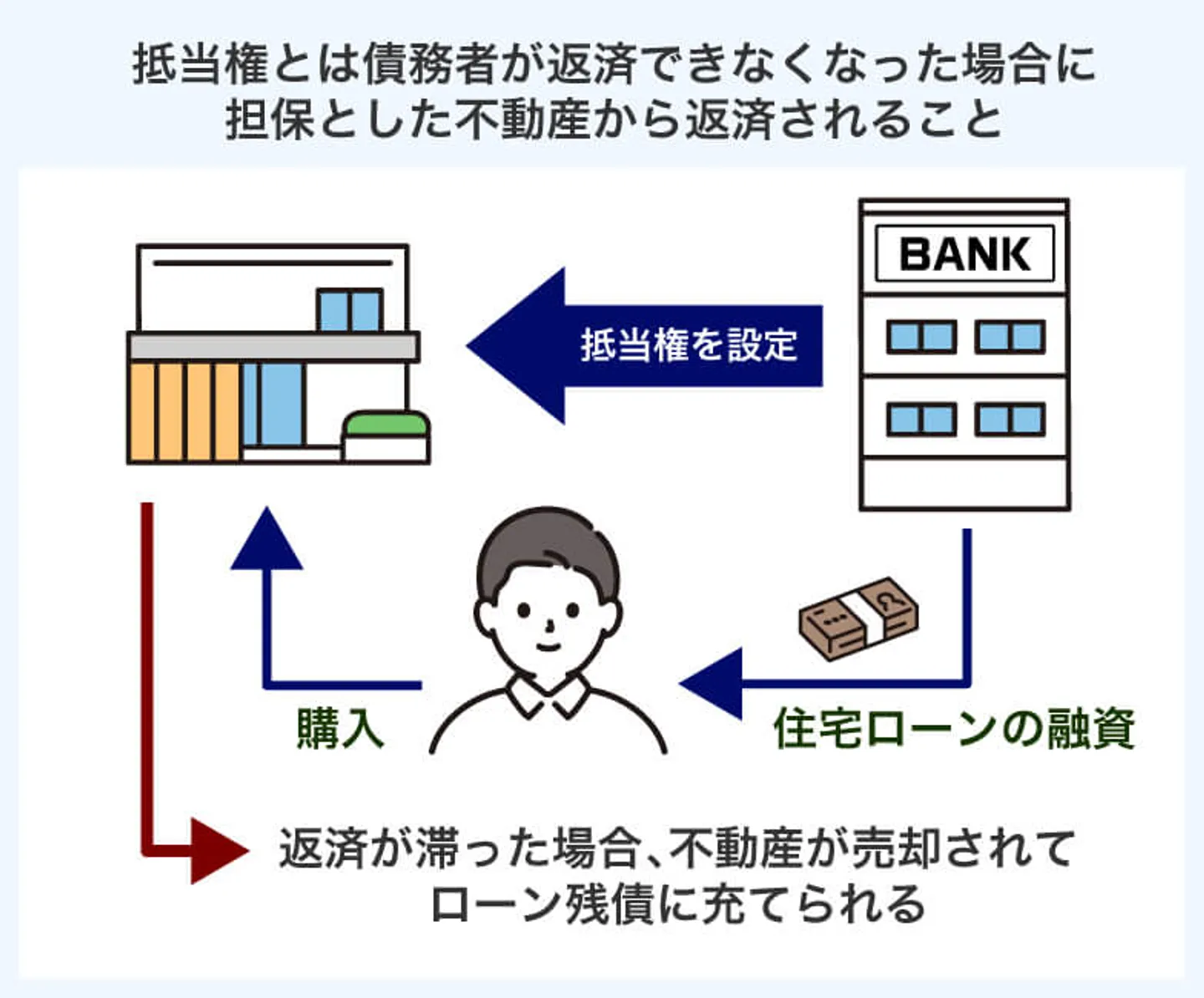

抵当権がありローンが残っている不動産は共有名義人の持分まで売却される

不動産に抵当権が設定されており、住宅ローンの返済がまだ残っている状態であれば、他の共有者の持分まで売却しなければならない場合もあります。

抵当権とは、住宅ローンなどでお金を借りた人が返済できなくなった場合に債権者が担保とした不動産から優先的に弁済を受けられる権利のことです。

金融機関から住宅ローンを借り入れる際は、購入する不動産に抵当権が設定されるのが一般的です。住宅ローンを組んだ人が自己破産して返済ができなくなった場合、抵当権者である金融機関は担保に入れた不動産を競売にかけ、売却代金を住宅ローンの返済に充てます。

もし、共有名義の不動産全体に抵当権が設定されていた場合は、不動産全体が競売にかけられてしまうため、破産者以外の共有名義人も自分の持分も失うことになります。

競売によって自分の持分が売却されてしまうと、その不動産を使用する権利も失われるため、居住している場合は退去しなければなりません。

ただし、破産者の共有持分のみに抵当権が設定されている場合は破産者の共有持分のみが競売にかけられるため、他の共有名義名義人の共有持分は売却されません。

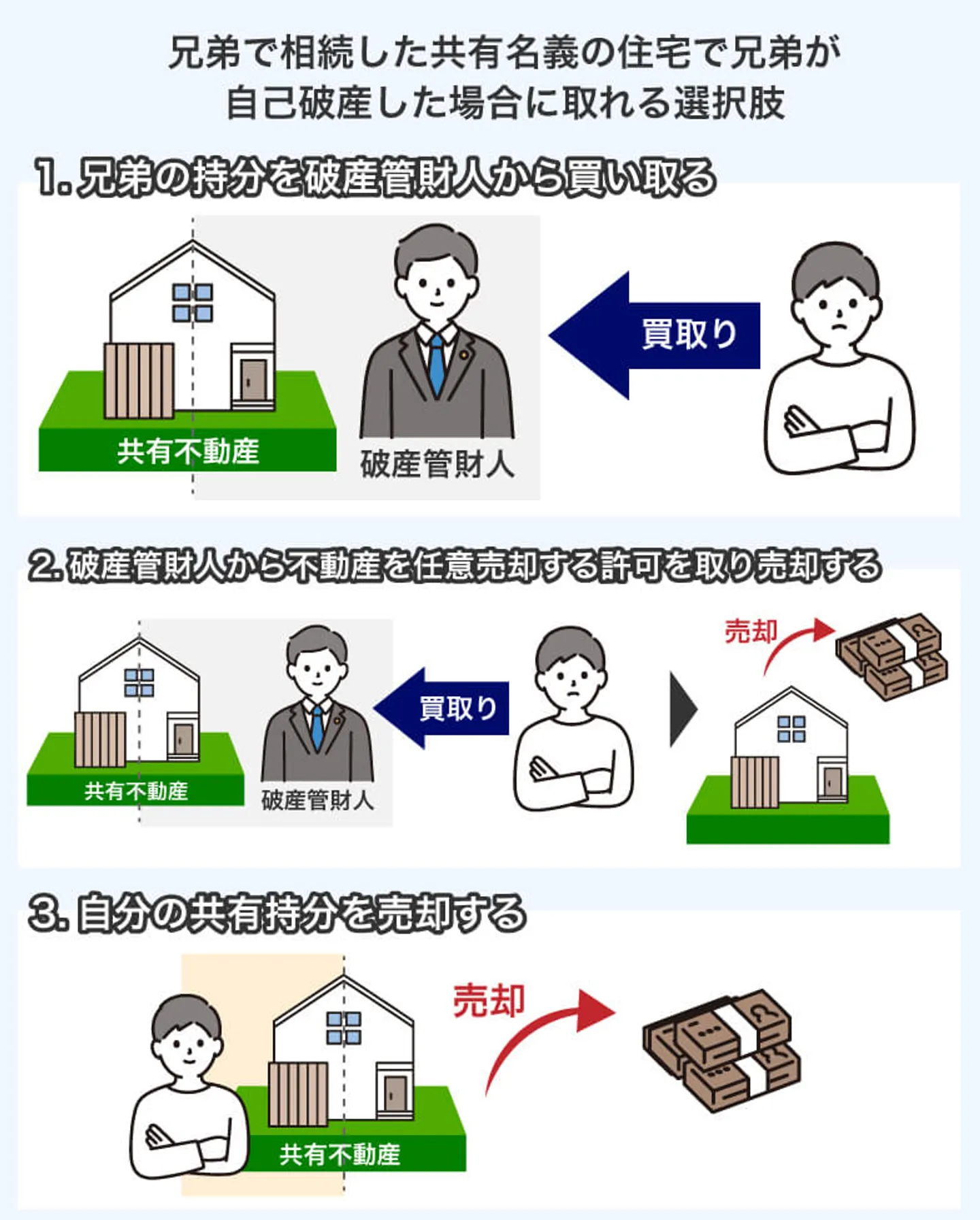

事例1.兄弟で相続した共有名義の住宅で、兄(弟)が自己破産した場合

ここからは、具体的な事例を挙げつつ「共有者が自己破産としたときの対処法」を解説します。

まずは、兄弟が親から相続した不動産を共有し、兄(弟)だけが自己破産したケースを想定してみましょう。

このとき兄が取れる選択肢は、次の3つです。

- 弟の持分を破産管財人から買い取る

- 破産管財人から不動産を任意売却する許可を取って売却する

- 自分の共有持分を売却する

1.弟の持分を破産管財人から買い取る

不動産を手放したくない場合は、自分が兄(弟)の共有持分を買い取る必要があります。

ただし、自己破産するとわかった時点で買い取ってしまうと、破産者の財産隠しとみなされ罰せられてしまうため注意が必要です。

兄が自己破産する弟の持分を買い取る場合は「自己破産後」が鉄則となります。自己破産後の持分は裁判所から選任された破産管財人が管理するため、買取は破産管財人に申し出ます。

破産手続きにおいて、破産者の財産(破産財団)を管理・処分し、債権者に配当する者。原則として弁護士が選任される。

破産管財人としても、競売より普通に売ったほうが高く売れる(債権者への配当が多くなる)ため、買取の意思を示せば協力してくれます。場合によっては、破産管財人のほうから買取の提案をしてくるケースも多々あります。

2.破産管財人から不動産を任意売却する許可を取って売却する

兄(弟)が「不動産を手放しても構わない」というのなら、任意売却するのがいいでしょう。任意売却とは、住宅ローンの返済が厳しくなった債務者が選択する不動産売却の方法の一つです。任意売却により得た金額で残っている住宅ローンの支払いを行います。

一般的な売却との違いは、債権者である銀行などの金融機関に売却の許可を取らなければならない点です。自己破産の場合は、債権者に許可を取るのではなく、破産管財人に許可を取る必要があります。

任意売却の最大のメリットは、売却金額が競売ほど安くはならないことです。債権者や破産管財人に売却の許可が取れさえすれば、相場価格に近い金額での売却も可能です。

競売にかけるより高値で売却できる可能性が高いので、必要な手順さえ踏めば売却の許可はおりるはずです。ただし、不動産などの財産を持った状態で自己破産すると破産管財人が必要になり、予納金として20~40万円納めなければなりません。

しかし、財産がない状態で自己破産すれば差し押さえて管理・処分して債権者に配当する財産もないため、破産管財人を選任する必要はなくなります。そのため、破産管理人に支払う予納金を用意する負担を減らすためにも、自己破産前にあらかじめ任意売却をしておくのがおすすめです。

なお、任意売却には法的な知識が必要となるため、専門にしている不動産業者を探すと良いでしょう。

3.自分の共有持分を売却する

自分も不動産(共有持分)を手放したいと考えているのであれば、先にも解説した通り自分の共有持分を売却しましょう。

自分の共有持分であれば、いつでも好きなときに、誰の同意も得ることなく売却可能です。共有者が自己破産の手続き中でも関係ありません。

共有持分専門の買取業者なら、共有者が自己破産中でも問題なく買い取ってくれます。

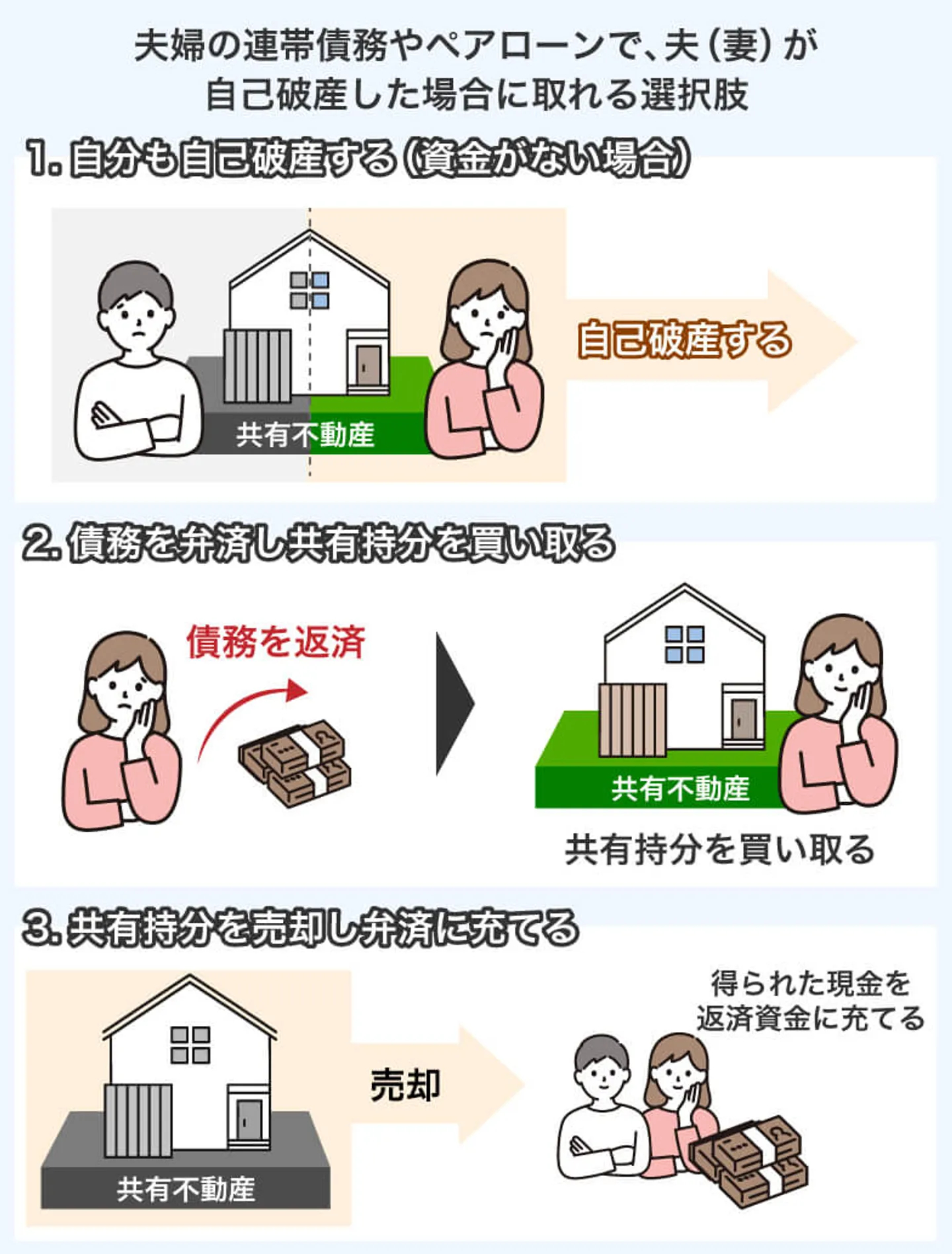

事例2.夫婦の連帯債務やペアローンで、夫(妻)が自己破産した場合

続いては、住宅ローンの残債がまだある状態で、連帯債務やペアローンを負っている夫婦のうち夫(妻)だけが自己破産したケースを想定してみましょう。

一緒に住む夫婦のうち夫だけが自己破産するケースはあまりありませんが、離婚していたり別居していたりする夫婦の場合は考えられるケースです。

連帯債務やペアローンの場合、共有持分をどうするか以前に破産者ではないほうの返済負担について考えらなけばいけません。なぜなら、連帯債務やペアローンはパートナーが自己破産すると、自分に一括返済の請求がくるためです。

連帯債務は、主債務者と連帯債務者の2人で1本のローンを組む形式です。夫婦内で「どちらが何割の返済を負担するか」を取り決めていても、法的には双方に同等の返済義務があります。

つまり、夫(妻)が自己破産した場合、残ったほうが残債の返済義務を負うということです。

ペアローンは、夫(妻)がそれぞれ融資を受け、2本のローンで1つの不動産を買う形式です。ローン自体は別々ですが、原則としてお互いの連帯保証人になる必要があります。

連帯保証人とは、債務者が返済不能になった際、代わりに同等の返済義務を負う人のことです。つまり、夫(妻)が自己破産すると、自分が相手の分のローンも返済しなければいけません。

いずれにしろ「夫(妻)が自己破産すると残ったほうにローン全体の返済義務が生じる」という点は共通しています。2人で返済することを前提にローンを組んでいるため、返済能力をオーバーしてしまうのが一般的です。

そのため、連帯債務で夫(妻)が自己破産したときの選択肢は以下の3つになります。

- 自分も自己破産する(資金がない場合)

- 債務を弁済し共有持分を買い取る

- 共有持分を売却し弁済に充てる

1.自分も自己破産する(資金がない場合)

一括請求に対して返済資金が足りない場合、自分も自己破産するという選択肢があります。

自己破産をすれば、自分のローンも夫(妻)のローンも返済する必要はありません。

しかし、当然ながら自分も財産を処分する必要があり、一時的な職業制限や新規借り入れ停止といったデメリットも受けることになります。

2.債務を弁済し共有持分を買い取る

一括請求を返済したうえで共有持分を買い取れば、不動産の維持が可能です。

返済には資金が必要ですが、貯蓄などの手元資金で足りなければ、追加融資や借り換えローンを利用するという方法もあります。

資金問題さえ解決できれば、自分の単独名義として不動産を残せます。

3.共有持分を売却し弁済に充てる

自分の共有持分を売却し、共有名義を解消したうえで一括請求を返済する選択肢もあります。

競売で第三者と共有者になるのを避けられますし、返済資金に充てられるため負担を軽減できます。

ただし、共有持分の買取価格で一括請求をすべて返済できるとは限らず、不足分は貯蓄やローンで賄わなければいけません。

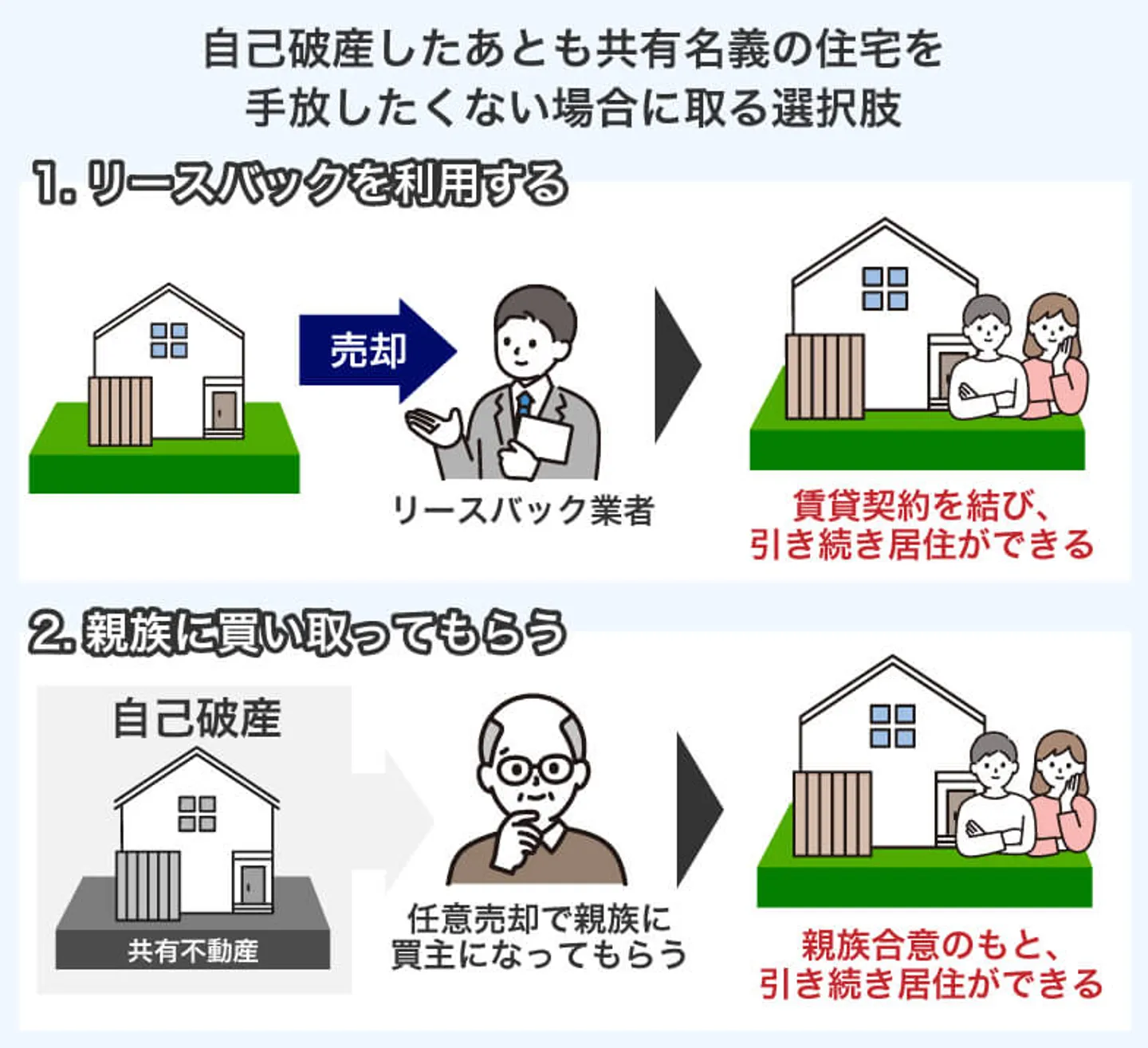

事例3.自己破産したあとも共有名義の住宅を手放したくない場合

自己破産したあとも共有名義の住宅を手放したくない場合は、下記の対処法があります。

- リースバックを利用する

- 親族に買い取ってもらう

ここからは、上記の方法についてそれぞれ詳しく解説していきます。

1.リースバックを利用する

リースバックとは、リースバック業者に住宅を売却して現金化したあと、売却先のリースバック業者と賃貸契約を結ぶ取引方法のことです。

自己破産によって共有名義の住宅が競売にかけられた場合、売買が成立した後は退去しなければなりません。しかし、リースバックを利用すれば、住宅の所有権は失ってしまうものの売却した住宅を賃貸物件として借りられるため、退去せずにそのまま住み続けられます。

ただ、リースバックで売却した住宅を借りる場合、相場よりも家賃が高くなる可能性が高いです。家賃が支払えなければ結局手放すことになってしまうため、リースバックを利用する場合は毎月問題なく家賃が支払えるかしっかりと検討する必要があります。

2.親族に買い取ってもらう

両親や兄弟、子供などの親族に経済的な余裕があれば、親族に不動産を買い取ってもらう方法もあります。

自己破産後の任意売却で親族に買主になってもらえば、不動産の所有権は買主である親族に移るため、自己破産後も住宅を手放さずに住み続けることが可能です。

ただし、任意売却で親族に買い取ってもらうには、住宅ローンの債権者からの合意を得た上で、抵当権の設定を外してもらう必要があります。

また、親族間売買では住宅ローンを組むのが難しいため、不動産の購入金額に相当するお金を用意できる親族がいることが条件になります。

できるだけ債務を残さないようにするなら「強制競売」より「任意売却」を利用しよう

共有名義人が自己破産した場合を「住宅ローンがない兄弟のケース」「連帯債務やペアローンで住宅ローンが残る夫婦のケース」で見てきました。

両方のケースに共通することは、当人だけでなく、共有者にも自己破産の影響があるということです。

自己破産で競売にかけられるのは、自己破産した方の持分だけです。しかし、買い手がついた後は第三者が不動産の管理に関わることになるため、いずれのケースもそのままにしておけば、結果としてもう一方の持分も競売にかけられる可能性が高いです。

その救済策として「任意売却」は有効的な選択となります。競売が相場価格の6~7割になるのに対し、任意売却なら相場価格に近い値段での売却が可能です。

その他の違いは、以下の表の通りです。

| 任意売却 | 競売 | |

|---|---|---|

| 売却後の残債 | 少ない | 多い |

| 残債務の交渉 | あり | なし |

| プライバシー | 保たれる | 情報が公開 |

| 引越し費用 | 売買代金から捻出することも可能 | 自己負担 |

| 退去の時期 | 考慮される | 強制 |

一つずつみていきましょう。

売却後の残債

任意売却と競売では、売却金額におよそ3割の差が生じます。そのため売却後に残る債務の額も、任意売却の方が圧倒的に少ないです。

残債務の交渉

任意売却後もローン債務が残る場合、債権者との話し合いの結果によっては債務者にとって無理のない範囲で返済を続けられます。また債務者の返済能力によっては、債務を減らす措置が取られることもあります。

一方で競売の場合は、そのような温情措置が取られることはないため、苦しい生活を余儀なくされる可能性が高いです。

プライバシー

任意売却のプライバシーに関しては、通常の売却と同じと思っていいでしょう。

一方、競売はまず「競売物件」として家の住所がインターネットや新聞に掲載されます。競売では落札希望者が内覧することができませんが、家の外観や周辺環境を確認しに来る人はいるでしょう。

ご近所で「競売だって!」「ご主人、自己破産したらしいよ!」などと噂がたつ可能性もあります。

引越し費用

任意売却でも競売でも、売却代金は基本的に債務の返済に充てられます。

ただ任意売却は、債務の返済方法や負担減の交渉ができるとともに、売却代金から引越し代金などの費用を出すことも許可されます。

一方、競売はそのような考慮はされません。ほぼ全額が返済に充てられるため、引越し費用は別で捻出する必要があります。

退去の時期

任意売却は、金融機関や破産管財人の許可が必要とはいえ、基本的に所有者が主動して売却できます。

何カ月もかけて高額売却を狙ったり、引渡し時期を引き伸ばしたりなどはさすがにできませんが、退去については、比較的自由に決めるられます。

競売の場合、全ての主導権を握るのは裁判所です。競売にかけられる時期や進捗状況、退去時期も把握できません。

まとめ

共有名義人が自己破産した場合、もう一方の名義人に財力がなければ家を所有し続けるのは難しいでしょう。

競売で第三者が共有者になった場合、第三者が共有状態を解消するためにほかの共有者の持分売却や第三者の持分買取を強要してくるリスクがあります。

また、ペアローンや連帯債務を組んだパートナーが自己破産した場合、自己破産していない方の持分も競売にかけられてしまう可能性が高いです。

任意売却なら、競売よりも高額で売却できる可能性が高いほか、引越し費用を捻出できたり退去時期を考慮してもらえたりします。

さまざまな点で競売より所有者の負担が少ないため、なるべく任意売却選択するのが賢明です。

しかし、任意売却を選択できる期間は限られているため、時期を逃せば競売の手続きが始まってしまい任意売却は不可能になってしまいます。

そのため、共有名義人が自己破産になることがわかった時点で、不動産業者へ相談するなど素早く行動すべきです。

共有名義人の自己破産時によくある質問

そもそも、自己破産とはどんな手続き?

共有名義人が自己破産した場合の不動産はどうなる?

不動産の競売とは?

共有者の持分が競売にかけられたらどうすべき?

任意売却とはどんな手続き?

自己破産で不動産を売却したあとも住み続ける方法はある?

リースバックを利用すると不動産の所有権はリースバック業者に移りますが、売却後は賃貸物件として借りられるため、退去せずにそのまま住み続けられます。

任意売却の際に親族に買い取ってもらう方法なら、見知らぬ第三者や不動産会社に明け渡すことなく、安心して住み続けることが可能です。