マンションの売却にあたって、「住宅ローンの残債があると売れないのでは」と不安になる人も多いでしょう。結論からいえば、ローン残債があってもマンションの売却は可能です。

ローン残債がマンションの売却価格より低ければ、売却で得た利益で返済すれば良いので、なんの問題もなく売却できます。

一方、ローン残債がマンションの売却価格より高い場合でも、不足分を補填すれば売却可能です。貯蓄など自己資金で補填できるのが理想ですが、「任意売却」や「住み替えローン」を利用しての売却もできます。

ただし、無理に売却するとかえって金銭的負担が増えてしまうため、実際に売るかどうかは経済的な事情を踏まえて検討しましょう。

なにより大切なのは、ローン残債を完済する(あるいはなるべく多く減らす)ために、マンションを高く売ることです。まずは複数の不動産会社に査定してもらい、高値で売却できる業者を見つけましょう。

ローン残債のあるマンションは売却可能!

ローン残債がある場合、マンションを売却するには次の2点をクリアする必要があります。

- 自己資金や売却金などで住宅ローンを完済する

- 抵当権の抹消を行う

厳密にいうと、これらの条件をクリアしなくても法的には売却可能です。「ローン残債や抵当権があると売却できない」という法律はないため、買主や金融機関が承諾すれば自由に売却できます。

しかし、実際に上記の条件をクリアしていない場合、売却を認める買主や金融機関はほぼ0です。法的なルールがなくとも、商慣習のうえでは必須条件といえます。

それぞれどのような条件なのか、具体的に解説します。

自己資金や売却金などで住宅ローンを完済する

マンションを売却するには、まず住宅ローンを完済する必要があります。完済の方法は、先述の通り「マンションの売却金で賄う」か「自己資金などで補填するか」の2択です。

住宅ローン契約では、「担保にしている物件を譲渡するときは金融機関の許可が必要」と定められており、この許可を得るにあたって残債の一括返済を求められます。

補填する場合、貯金や住み替えローンのほか、親族から借りたり、他の資産を売却したりといった方法が考えられます。マンションの売却価格も含めて、一括返済が可能であることを金融機関に示せれば、売却が可能です。

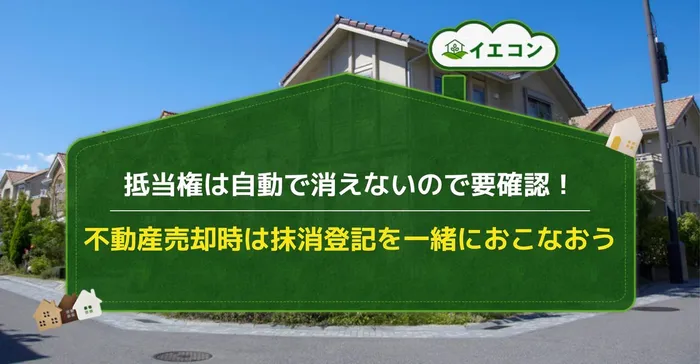

抵当権の抹消を行う

住宅ローンを完済したら、次に抵当権の抹消を行います。抵当権とは、金融機関が住宅ローンの担保としてマンションを差し押さえるための権利です。

抵当権は住宅ローンを完済しても自然には消えず、「抵当権抹消登記」を申請しなければいけません。ローン完済後、金融機関から申請に必要な書類が送られてくるので、法務局で手続きします。

抵当権が残っている物件は、買主側からするといつ差し押さえられるかわからない状態なので、買い手が付かなくなります。ローンは完済できていたとしても、わざわざ抵当権が残っている物件を買う人はいません。

なお、売却に合わせて抵当権抹消登記を行う場合、物件の所有権移転登記と一緒に司法書士へ依頼するのが一般的です。

抵当権抹消登記の費用や必要書類については、関連記事で詳しく解説しています。

【ケース別】ローン残債があるマンションの売却方法

不動産売買ではローンの状態を「アンダーローン」「オーバーローン」と呼び分け、売りたいマンションがどちらに該当するかで売却のしやすさや方法が変わります。

それぞれどのように売却するのか、ケース別に解説していきます。

マンションを売却してローン残債が無くなる「アンダーローン」

アンダーローンは、ローン残債が売却価格を下回っている状態を指します。アンダーローンの場合、売却にあたって特に難しいことはなく、金融機関の許可もスムーズにもらえます。

注意点は、アンダーローンでも必ず金融機関に事前通知が必要なことです。査定を受けてアンダーローンであることを確認したら、金融機関に連絡して今後の手続きについて相談しましょう。

また、仲介手数料や印紙税などの諸費用についても注意が必要です。売却価格が残債ギリギリだと、諸費用の支払い分が不足してしまうため、事前にシミュレーションしておきましょう。

売却にかかる費用については、下記の関連記事を参考にしてください。

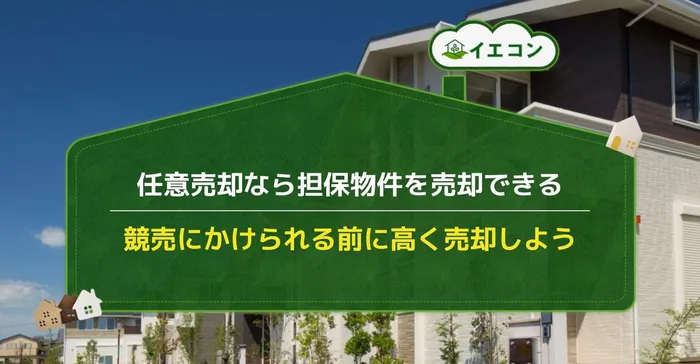

マンションを売却してもローン残債がある「オーバーローン」

オーバーローンは、ローン残債が売却価格を上回っている状態です。オーバーローンでの売却は、売却金で不足する分を、他の資金から補填する必要があります。

補填ができれば売却の流れはアンダーローンと同じですが、問題は補填できない場合です。先に解説した通り、完済できない状態では金融機関から売却許可をもらえませんし、抵当権の抹消もできません。

オーバーローンで補填もできない状況であれば、基本的に売却は見送るべきです。しかし、失職してローンの返済を継続できないなど、売却できないと生活が破綻する人もいるでしょう。

そういう場合、金融機関と交渉してローン残債を残したまま売却するケースがあり、これを「任意売却」といいます。任意売却の場合、売却金はローン残債に充てられ、不足分は継続して分割返済していきます。

ただし、任意売却には金融機関の許可が必要なので、確実に実行できるとは限りません。また、売却価格や売却期間について、金融機関が提示する条件を満たす必要もあります。

任意売却についての詳しい解説は、以下の関連記事も参考にしてください。

マンションを「住み替える」ことも可能

オーバーローンで不足分を補填する場合、住み替えローンを利用できます。住み替えローンは、文字通り住み替えにかかる費用(新居の購入費用や引越代)に使えるローンで、いま住んでいる家のローン返済にも使えます。

オーバーローンの不足分と新居の購入費用をまとめて借りるため、月々の返済額は高くなりますが、好きなタイミングで住み替えられる点がメリットです。

住み替えについては、売買の順番などで異なる点も多いので、ぜひ下記の関連記事を参考にしてください。

ローン残債のあるマンションを売却する際のポイント

ローン残債のあるマンションを売却するにあたって、押さえておきたいポイントを4つ紹介します。

- 売却にかかる費用を確認する

- 金融機関に相談しておく

- 共同担保にしている場合はローン返済額を確定しておく

- 税金の軽減措置や控除を利用する

スムーズに売却するための重要なポイントなので、事前にしっかり把握しておきましょう。

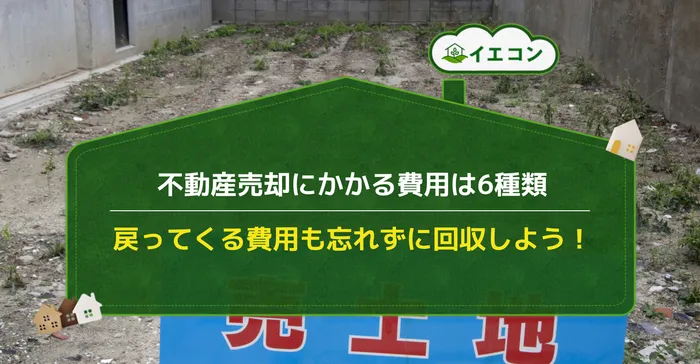

売却にかかる費用を確認する

前の項目でも少し触れましたが、売却活動にはさまざまな費用がかかります。主な費用は以下の通りです。

| 項目 | 概要 | 費用相場 |

|---|---|---|

| 不動産会社の仲介手数料 | 不動産会社に売却活動を依頼する際に支払う費用 | 売却価格の3%+6万円(税抜き) ※あくまで上限額であり、不動産会社によっては上記より安くなる |

| 印紙代 | 売買契約書に貼る印紙の費用 | 売買契約書の金額に応じて変動(最大60万円) |

| 住宅ローンの返済手数料 | 住宅ローンを期限前に返済する際に支払う費用 | 残債額の1%~3%程度もしくは1万~3万円程度 |

| 登録免許税 | 所有権移転登記や抵当権抹消登記にかかる税金 | ・所有権移転登記:売却価格の2% ・抵当権抹消登記:不動産1個につき1,000円(土地+建物で2,000円) |

| 司法書士の報酬 | 登記の手続きを代行してくれる司法書士に支払う費用 | 約5万円~10万円 |

| 譲渡所得税・住民税 | 売却で得た利益にかかる税金 | ・短期譲渡所得(所有期間5年以下):39.63%(所得税30.63%、住民税9%) ・長期譲渡所得(所有期間5年超):20.315%(所得税15.315%、住民税5%) |

参照:国税庁「印紙税額の一覧表(その1)第1号文書から第4号文書まで」

参照:国税庁「登録免許税の税額表」

参照:国税庁「土地や建物を売ったとき」

おおまかな目安としては、諸費用全体で売却価格の4~6%程度といわれます。不動産会社と相談しつつ、事前にシミュレーションしておきましょう。

金融機関に相談しておく

先述しましたが、アンダーローンでもオーバーローンでも、金融機関に許可を取る必要があります。

住宅ローンの規約に違反してしまうと、故意ではなくてもトラブルになってしまうかもしれません。円滑に売却活動を進めるため、金融機関への事前相談は大切です。

金融機関に相談するときは、先に不動産会社の査定を受けて、どの程度の価格で売れるのか明確にしておきましょう。

共同担保にしている場合はローン返済額を確定しておく

共同担保とは、複数の物件を1つのローンの担保として設定することをいいます。共同担保のうち1つだけ売ろうとする場合、その物件を売るためにはいくら返済すれば良いのか確定しなければいけません。

例えば、物件Aと物件Bを共同担保としている場合、物件Aだけ売るにはいくら返済すれば良いのか、担保評価を調べて確認します。

仮に物件Aの担保評価が3,000万円なら、売却価格が3,000万円未満だとオーバーローンになってしまいます。不足分を補填するか、物件Aの代わりとなる担保が必要です。

また、担保評価を調べるときは、売却する物件Aだけでなく、物件Bのほうも調べておきましょう。全物件の担保評価を確定させておくことで、後から「物件Bだけだとやっぱり担保割れするので補填して欲しい」と言われる事態を避けられます。

税金の軽減措置や控除を利用する

マンションを売却すると、所得税や住民税などの税金が発生します。しかし、税金の軽減措置や控除を利用することで、大幅な節税が可能です。

主な軽減措置や特例としては、以下が挙げられます。

- マイホームを売却したときの3,000万円特別控除

- 10年超所有したマイホームの軽減税率の特例

- 特定居住用財産の買い換え特例(課税の繰り延べ)

- マイホーム売却で損失が出た場合の損益通算及び繰越控除

軽減措置や控除の制度は複雑なので、まずは税理士に相談することをおすすめします。税理士なら、個々の状況に合わせて適切かつ最大限の節税方法をアドバイスしてくれます。

なお、各制度の詳しい内容については、下記の記事も参考にしてください。

ローン残債があるマンションを売却する流れ

ここからは、ローン残債のマンションを売却するときの流れを紹介していきます。主な手順は以下の通りです。

- ローンの残債を確認する

- マンション売却にかかる費用を確認する

- 複数の不動産会社を比較する

- 売却活動を開始する

- 売買契約を締結する

- 住宅ローンを返済する

それぞれ詳しく見ていきましょう。

ローンの残債を確認する

マンションをいくらで売れば良いかを検討するためにも、まずはローンの残債を確認しておきましょう。

ローンの残債は、金融機関が発行する返済計画書で確認できます。また、ホームページで確認できる金融機関があります。

金融機関に直接問い合わせて確認することも可能で、その場合はあえて売却のことを伝えなくても大丈夫です。金融機関に売却の意志を伝えるのは、不動産会社に売却を依頼した後でも問題ありません。

マンション売却にかかる費用を確認する

ローンの残債を合わせて、先述した「マンション売却にかかる費用」も確認しましょう。

売却価格と自己資金の合計が、ローン残債と売却費用の合計額を上回れば、費用面での問題はありません。安心して売却活動に取り組めます。

反対に、下回る場合は住み替えローンなどで補填する必要があるので、金融機関に相談しましょう。

複数の不動産会社を比較する

次は、売却するマンションを査定してもらい、不動産会社の選定を行います。査定を受けるのが1社のみだと、その提示額が適正かどうか判断できないため、5~6社程度は比較しましょう。

複数社の査定を受けることで「相場の平均値」がわかりますし、高値で売却可能な不動産会社も見つけられます。不動産会社の違いで価格が数百万円変わることもあるので、妥協せずに比較しましょう。

不動産会社の比較にあたっては、1社ずつ依頼すると手間がかかるため、オンラインの一括査定がおすすめです。優良業者にまとめて査定を申し込めるので、自宅で手間なく売却価格を調べられます。

まずは一括査定の結果から候補を絞り、2~3社に訪問査定を依頼しましょう。

売却活動を開始する

売却を依頼する不動産会社を決めたら、媒介契約を結びます。媒介契約とは、不動産会社に売却活動を依頼する契約のことで、以下の3種類があります。

| 媒介契約の種類 | メリット | デメリット |

|---|---|---|

| 一般媒介契約 | ・自己発見取引(自分で売主を見つける)が可能 ・複数社と媒介契約を結べる |

・業者に販売活動の報告義務がない ・業者に指定流通機関(REINS)への登録義務がない |

| 専任媒介契約 | ・自己発見取引(自分で売主を見つける)が可能 ・業者に販売活動の報告義務がある(2週間に1回以上) ・業者に指定流通機関(REINS)への登録義務がある(7日以内) |

・媒介契約を結べるのは1社のみ |

| 専属専任媒介契約 | ・業者に販売活動の報告義務がある(1週間に1回以上) ・業者に指定流通機関(REINS)への登録義務がある(5日以内) |

・自己発見取引(自分で売主を見つける)は不可 ・媒介契約を結べるのは1社のみ |

不動産需要が並以下のエリアや、なるべく高値で早く売りたい場合は、専任媒介契約や専属専任媒介契約が有利です。不動産会社側からすると、他社に売買契約を取られる心配がないので、広告・営業に力を入れてもらえます。

一方、都心部や人気の高いエリアなら購入希望者も集まりやすいので、一般媒介契約で窓口を増やしたほうが売れやすいでしょう。

媒介契約については下記の関連記事でも解説しているので、ぜひ参考にしてください。

売買契約を締結する

売却活動を通して買主が決まれば、売買契約を締結します。売買契約の締結から物件引き渡しまでの流れは、以下の通りです。

- 売買契約を締結する

- 買主側がローンを使う場合、審査結果を待つ

- 買主のローン審査が通ったら、決済と物件引き渡しを行う

決済や物件引き渡しは、買主側のローンを融資した金融機関で行うのが一般的です。

なお、売買契約の締結や物件引き渡しにあたっては、以下の書類などが必要となります。

- マンションの登記済証もしくは登記識別情報

- 本人確認書類

- 実印

- 印鑑証明書

- 管理規約や管理組合の議事録など

- 固定資産税・都市計画税納税通知書

詳しくは、下記の関連記事でも解説しています。

住宅ローンを返済する

前の項目で解説した売買契約の締結後、自分がローンを借りている金融機関に連絡し、一括返済を申し込みましょう。

決済・物件引き渡しの際に同席してもらい、売買代金の支払いと同時にローン残債の返済を行います。このときに抵当権抹消登記の必要書類も受け取り、決済・引き渡しの終了後すぐに法務局で申請します。

申請は自分ですることも可能ですが、手間がかかることや専門知識が必要なことから、司法書士に依頼するのが一般的です。法務局内での処理は申請から1~2週間ほどかかり、書類などに不備がなければマンション売却は完了します。

まとめ

ローン残債のあるマンションの売却は、その残債を完済できるかどうかが焦点となります。売却金や自己資金だけでは不足する場合、住み替えローンのように他の借入で対応することも可能です。

ただし、オーバーローン状態での売却は、どのような方法であれば金銭的な負担があります。売却理由や経済状況によっては、無理せず売却を見送ることも大切です。

いずれにせよ、まずはマンションの売却価格がいくらになるか調べる必要があります。一括査定を利用して、高値で売れる不動産会社を見つけましょう。

マンション売却とローン残債について良くある質問

住宅ローンの残債があるマンションでも売却は可能ですか?

売却金や自己資金を使っても残債を返済しきれない場合、売却はできませんか?

ローン残債を残したまま売ることはできますか?

マンション売却の利益を全額ローン残債の返済に充てた場合、確定申告は不要ですか?

マンションの売却を依頼する不動産会社は、どのように探せば良いですか?