「誰かと共有状態になるのはトラブルになりそうなので、できれば放棄したい」「預貯金などの遺産は相続して、共有持分だけを相続放棄できる?」相続によって共有持分を取得しそうになっている人の中には、共有者同士のトラブルを懸念して相続放棄を検討している人もいるのではないでしょうか。

相続放棄すれば共有持分を取得せずに済みますが、共有持分だけを相続放棄することはできません。相続放棄はプラスの財産・マイナスの財産にかかわらず、すべてを放棄する手続きであるためです。

そのため、相続放棄をすることによってプラスの財産も受け取れなくなり、結果的に損をする可能性があります。

ただし、相続放棄が有効なケースもあります。「相続人同士が不仲であるため関わりたくない」という場合や「共有者が多すぎて収拾がつかない」といったケースでは、相続放棄を検討すべきかもしれません。

とはいえ、「相続権自体を失う」ことで受ける影響は大きいため、相続放棄を選択するかどうかはよく検討したほうがよいでしょう。

ただ共有状態から脱したいだけであれば、自分の持分だけを売却するのもひとつの方法です。自分の持分だけであれば、他の共有者の同意なく自分の意思で売却できます。

この記事では、共有持分を相続放棄することについてや手続きの手順、必要書類などを解説します。相続放棄する際の注意点やメリット・デメリットについても解説しているため、ぜひ参考にしてください。

共有持分の相続放棄とは

「相続放棄」とは、法定相続人が自らの意思で相続を辞退することです。

相続放棄をすると、その相続人は「最初から相続人ではなかった」とみなされ、プラスの財産・マイナス財産にかかわらずすべての財産について相続権を失います。

共有持分を取得することもなくなり、共有関係に巻き込まれることを回避できます。

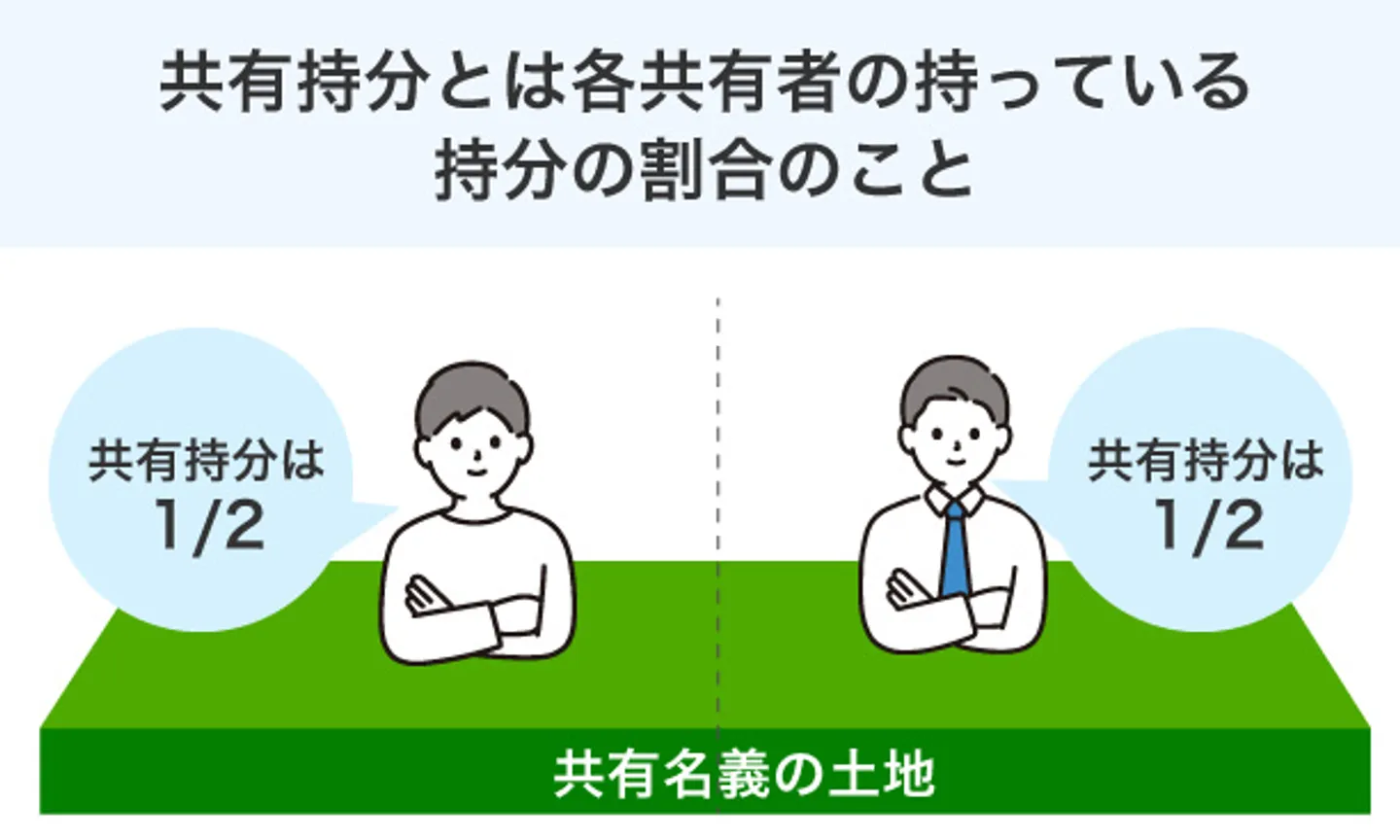

【共有持分とは】

共有名義の不動産における、各共有者の所有権。「持分1/2」というように、割合で表される。

共有持分だけを相続放棄することはできない

共有持分も相続放棄できますが、「共有持分だけ」を相続放棄することはできません。前述のとおり、相続放棄とは「すべての財産を放棄する」手続きであるためです。

「共有持分はいらないが、それ以外の財産は相続したい」という場合は、遺産分割協議で「共有持分を相続したくない」と主張するしかありません。

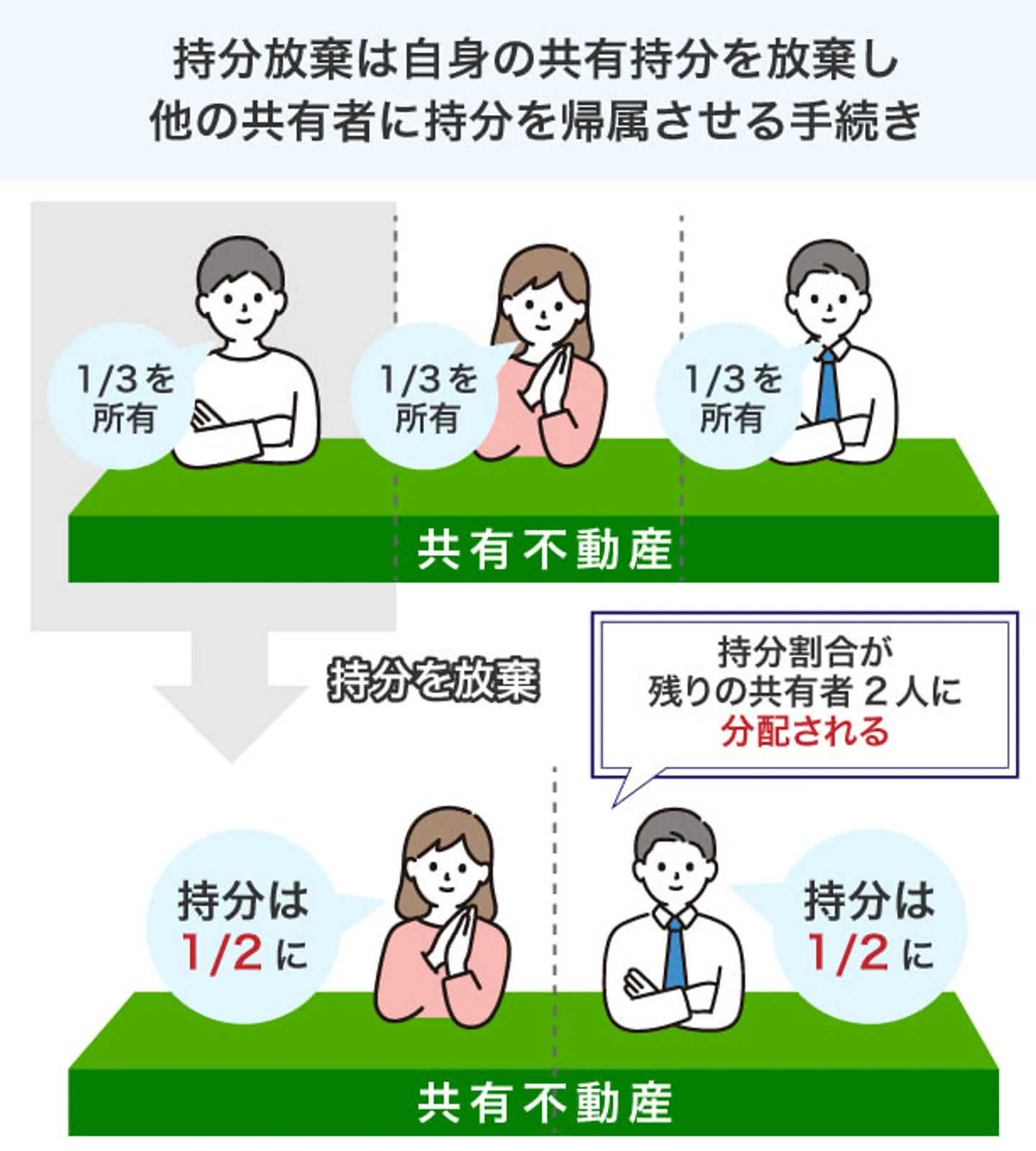

もしくは、いったん相続してから共有持分だけを売却するか、「持分放棄」をおこないましょう。

自分が所有している共有持分を放棄する手続き。放棄された共有持分は、他の共有者に帰属する。

「相続放棄」と「持分放棄」の違いは、手続きのタイミングと放棄する範囲です。相続登記前にすべての財産を放棄するのが相続放棄、相続登記後に自分が相続した持分すべてを放棄するのが持分放棄、と覚えておくとよいでしょう。

共有持分はトラブルになりやすい

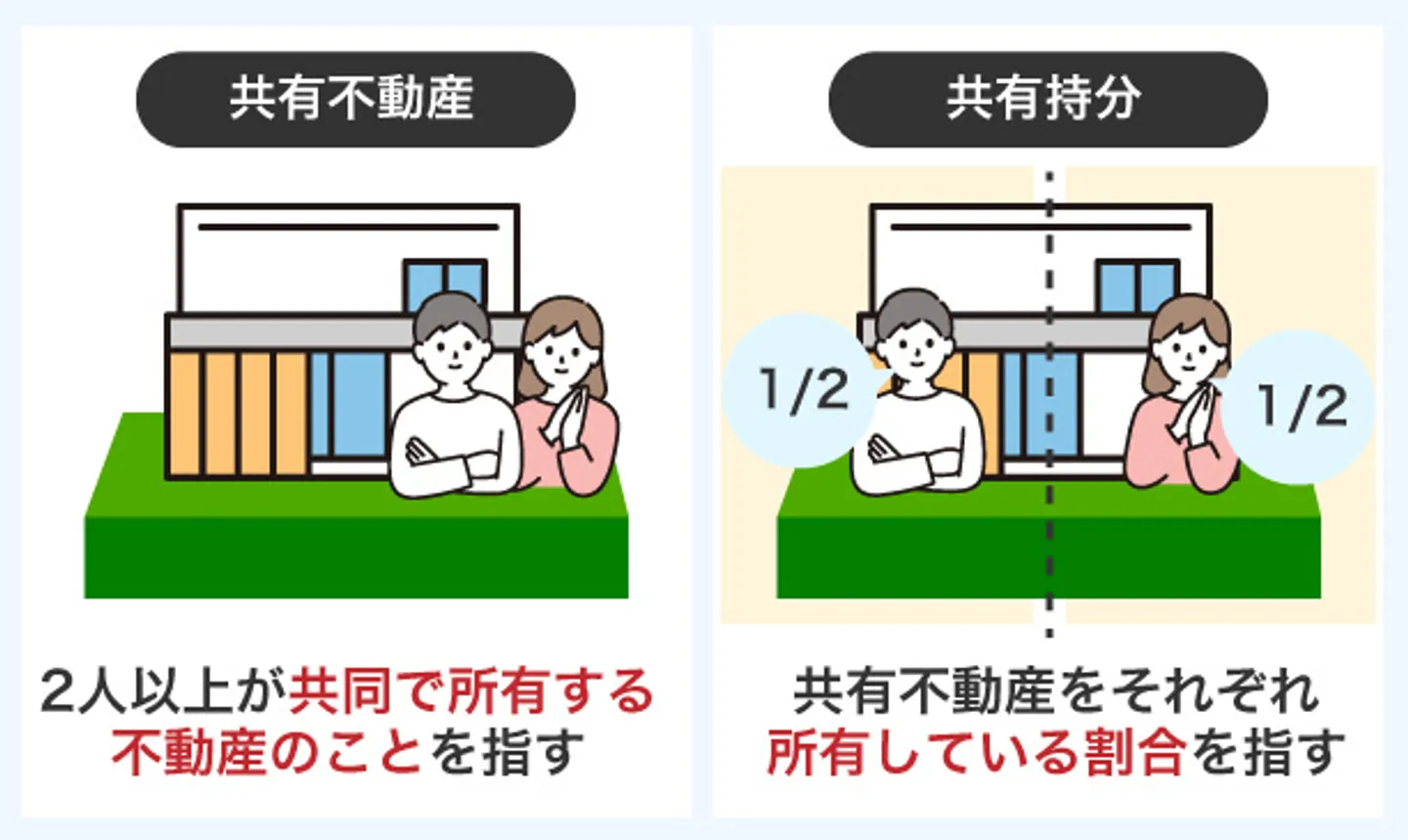

共有持分の問題点は、トラブルになりやすいことです。共有持分を所有していても、共有不動産は自由に管理・利用できません。

「共有不動産」とは、2人以上が共同で所有する不動産のことをいう。それに対し「共有持分」とは、所有者それぞれが共有不動産を所有している割合のことをいう。

例えば、共有不動産を現状維持するための修理などは共有者それぞれが自分の判断でおこなえます。

しかし、共有不動産を誰かに貸したり売却したりといった行為をおこなうなら共有者との協議が必要であり、意見が対立すれば関係性が悪化するおそれがあります。また、共有者の1人が不動産を占有したり、税金や維持費の負担で揉めたりなど、不動産の共有は何かとトラブルが起こりやすいのです。

このようなトラブルを防ぐため、共有持分を相続しそうになったときに相続放棄を選択し、共有状態を回避する人は少なくありません。

共有持分を相続放棄したらどうなる?

相続放棄をすると、他の法定相続人にも影響を与える可能性があります。相続放棄によって他の相続人の相続順位や相続割合が変動するためです。

そのため、なるべく他の相続人と相談してから相続放棄をおこなうことをおすすめします。

ここでは、共有者の1人が共有持分を放棄したときと相続人全員が相続放棄したときに、どうなるのかについて解説します。

- 共有者の1人が共有持分を放棄したときは、他の相続人の相続順位や相続割合が変わる可能性がある

- 相続人全員が相続放棄したときは相続人がいなくなり、最終的に国庫に帰属する

共有者の1人が共有持分を相続放棄したとき

共有者の1人が共有持分を相続放棄すると、それによって他の相続人の相続順位や相続割合が変わってくる可能性があります。ただしすべてのケースで相続順位などが変わるわけではなく、「誰が相続人か」や「誰が相続放棄するか」によります。

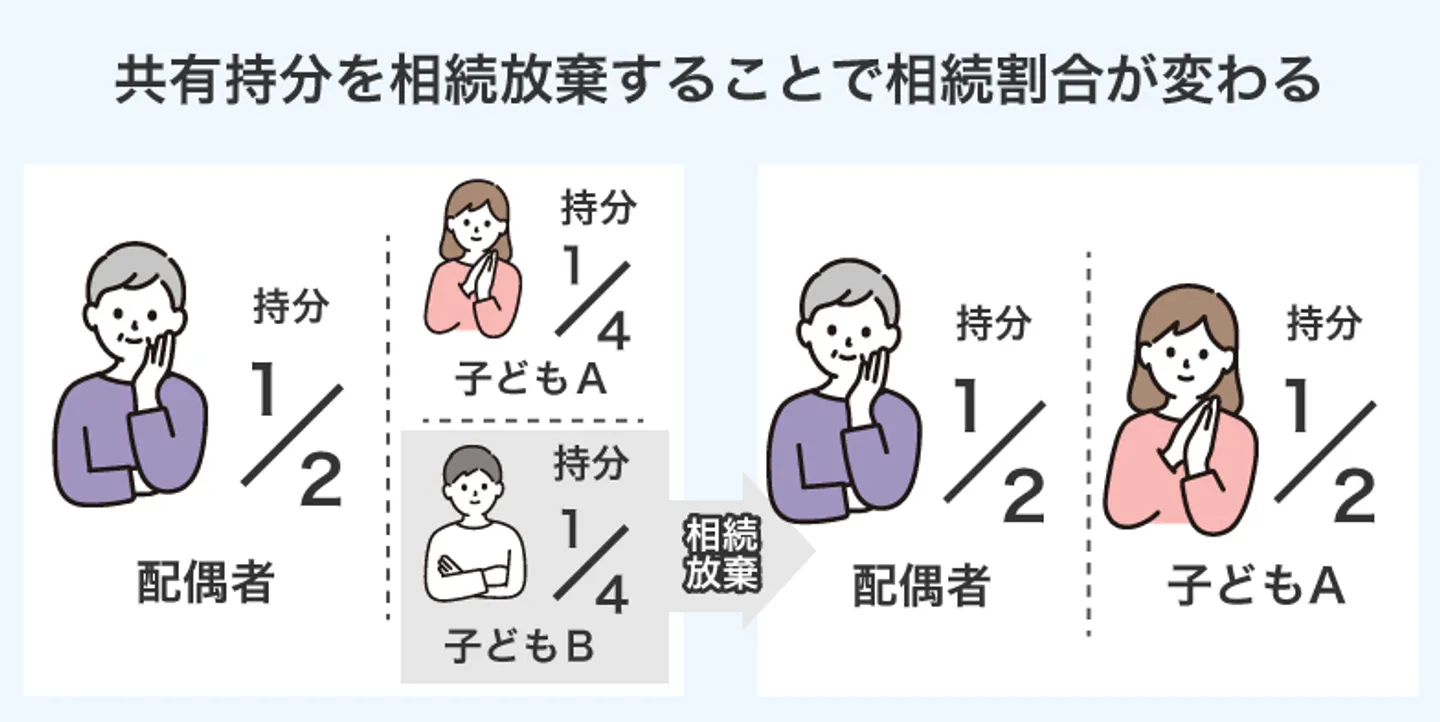

例えば、配偶者と子ども2人が相続人だった場合を例に見てみましょう。

本来の相続割合と子どものうち片方が相続放棄した場合の相続割合は以下のように変化します。

| 本来の相続割合 | ・配偶者:2分の1 ・子どもA:4分の1 ・子どもB:4分の1 |

|---|---|

| 子ども1人が相続放棄した場合の相続割合 | ・配偶者:2分の1 ・子どもA:2分の1 |

このように、相続放棄しなかったほうの子どもが2分の1の相続分を独り占めできます。ただし上記のケースでは子どもが2人いるため、「第1順位の子どもが相続人になる」こと自体は変わりません。

相続人には、以下のとおり順位があります。

| 第1順位 | 子ども・孫 |

|---|---|

| 第2順位 | 父母・祖父母 |

| 第3順位 | 兄弟姉妹・甥姪 |

※配偶者は常に相続人になります。

例えば被相続人に配偶者と子どもがいるなら、第2順位である父母は相続できません。しかし子どもが全員相続放棄をした場合、父母が繰り上がって相続人になります。

なお、相続割合は相続人になる人の組み合わせによって変わります。配偶者+子どもの組み合わせではそれぞれ2分の1ずつでしたが、「配偶者+父母」の組み合わせでは以下のとおりです。

- 配偶者:3分の2

- 父母:3分の1(父母が揃っているならそれぞれ6分の1ずつ)

相続放棄によって、他の相続人の取り分や相続する人が変わる可能性があることを知っておきましょう。

相続人全員が相続放棄し相続人がいなくなったとき

相続人全員が相続放棄し、相続人が1人もいなくなった場合、プラスの財産とマイナスの財産で扱いが異なります。

以下のとおりです。

- マイナスの財産:プラスの財産から債権者に弁済する

- プラスの財産:弁済後、残った部分が国庫に帰属する

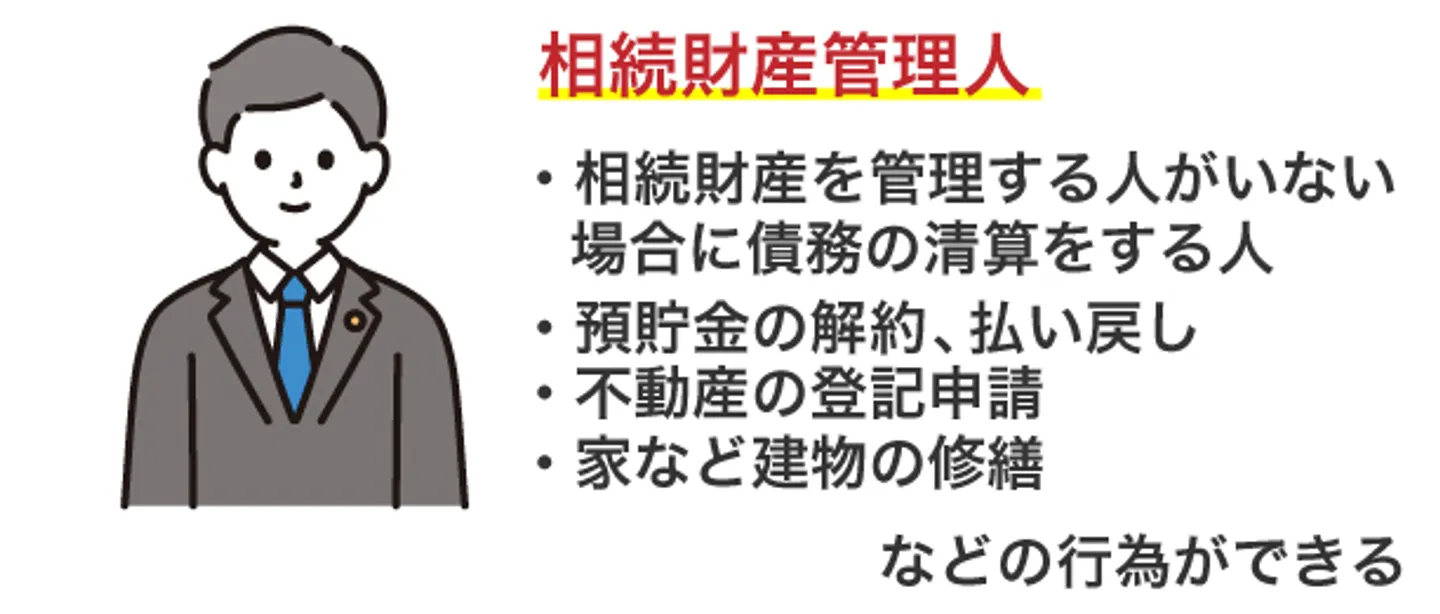

マイナスの財産がプラスの財産を上回るときは、債権者などの利害関係が家庭裁判所に「相続財産管理人」の選任申立てをおこなう場合があります。

相続人がいない、相続人全員が相続放棄したなどで被相続人の相続財産を管理する人がいない場合に、債権者などに対して債務の精算をおこない、残った財産を国庫に帰属させる人のこと。

共有持分を相続放棄するメリット

共有持分を相続放棄すると、どのようなメリットがあるのでしょうか。

メリットは以下のとおりです。

- 共有者同士のトラブルを避けられる

- 税金を支払う必要がなくなる

相続放棄をおこなうことで、共有者同士のトラブルを避けられます。共有持分の相続人ではなくなり、共有不動産とは無関係になるためです。また、共有不動産に関するトラブルにかぎらず、相続人同士のトラブルからも逃れられます。

共有持分を相続しなくなったことで、共有不動産にかかる固定資産税や都市計画税といった税金を支払う必要がなくなる点もメリットの1つです。相続人でなくなるため相続税も発生しません。

共有持分を相続放棄するデメリット

共有持分を相続放棄すると、どのようなデメリットがあるのでしょうか。

デメリットは以下のとおりです。

- 手続きに手間や費用がかかる

- 自分の持分を売却できなくなる

手続きに手間や費用がかかります。自分で手続きするなら費用を数千円に抑えられる代わりに申述をおこなう手間がかかり、専門家に依頼するなら申述の手間を省ける一方で5〜15程度の費用がかかります。

手間はかかっても費用をかけたくない場合は自分で、費用はかかっても手間をかけたくないなら専門家に依頼するなど、自分の状況に合わせて選択する必要があるでしょう。

また、いったん相続すれば売却できる可能性がありますが、一度も相続せず相続放棄すると、結局自分のものにならないため売却できなくなります。

相続放棄はマイナスの財産がプラスの財産よりも多いときは有効な手段ですが、そうでない場合もったいない結果になる可能性もあります。「とりあえず共有状態を脱したいから」という理由で相続放棄しようとしているのであれば、自分の持分だけを売却することも検討してみましょう。

共有持分を相続放棄すべきケース

相続放棄は共有持分やマイナスの財産だけでなく、プラスの財産もすべて放棄することになります。そのため、必ずしも「相続放棄を選択したほうがよい」とはいえません。

選択を誤らないためには、本当に相続放棄をすべきかどうかを事前によく考えることが大切です。

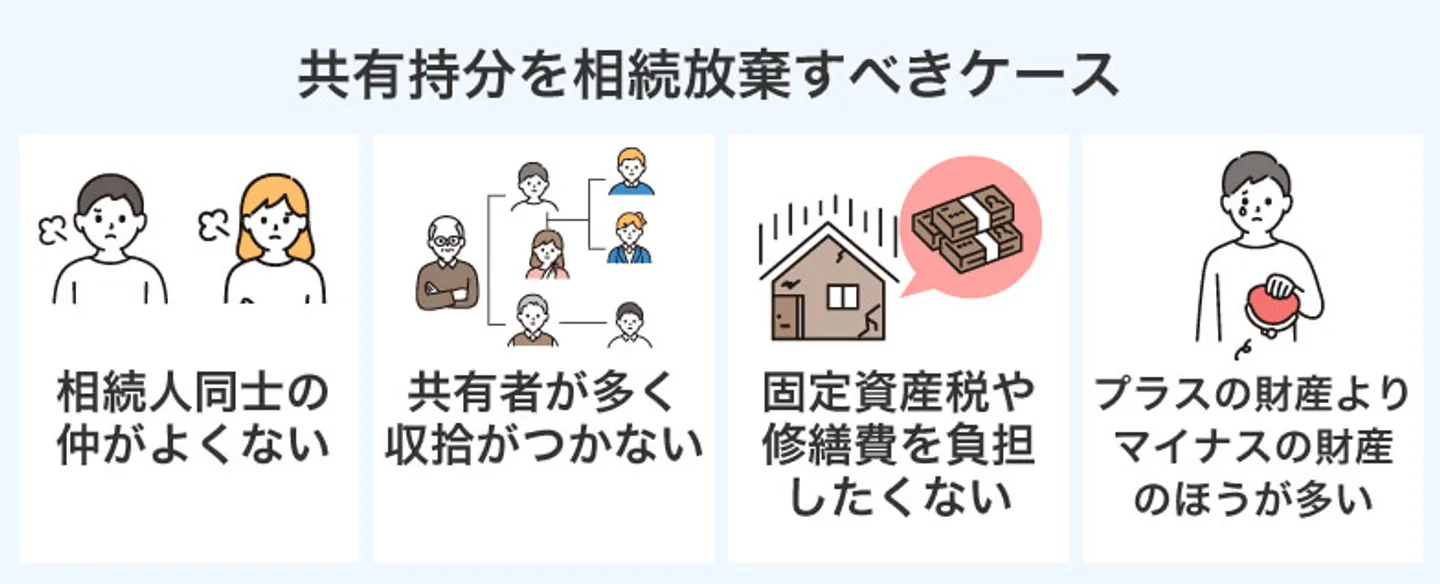

共有持分を相続放棄すべきケースには、以下の4つがあります。

- 相続人同士の仲がよくない

- 共有者が多すぎて収拾がつかない

- 固定資産税や修繕費を負担したくない

- プラスの財産よりマイナスの財産のほうが多い

それぞれのケースを詳しく解説していきます。

相続人同士の仲がよくない

相続人同士の仲がよくない場合、相続放棄を検討したほうがよいこともあります。

相続が開始すると、相続人全員で遺産の分割方法を決める「遺産分割協議」をおこないます。相続人同士の関係が良好であれば何の問題もなく決まることが多いですが、仲が悪く、泥沼化するケースも珍しくありません。

しかし、相続放棄をすれば相続人ではなくなります。遺産分割協議に参加せずに済むため、仲の悪い相続人と関わる必要はありません。

とはいえ、「プラスの財産を一切受け取れなくなる」ことを十分に理解したうえで実行する必要があります。「他の相続人と関わりたくない」という理由だけで相続放棄をしてしまうと、冷静になってから後悔するかもしれません。

「協議」とはいっても、遺産分割協議は必ずしも一カ所に集まっておこなう必要はなく、電話や書面でのやりとりでも成立します。相続放棄してから後悔しないためにも、遺産分割協議には参加し、相続完了後に共有持分だけを売却するのも選択肢の1つです。

共有者が多すぎて収拾がつかない

共有者が多すぎて収拾がつかないときも、相続放棄を検討すべきケースの1つです。

共有者の中には、将来的に共有不動産を売却したい、貸し出して家賃収入を得たいと考える人もいるかもしれません。

しかし、これらを実行するためには他の共有者の同意が必要です。そのため、共有者が多すぎるケースでは実行に移せない可能性があります。

今後それぞれの共有者が亡くなれば、相続によってさらに共有者は増えます。そうなれば将来的に不動産の扱いに困る可能性が高いため、相続放棄して早めに関係性を断ち切るのも選択肢の1つです。

現在は問題ないものの、「将来的に何かしらのトラブルに巻き込まれるのを避けたい」という場合は、相続後に自分の共有持分だけを売却し、関係性を断ち切ることも可能です。

固定資産税や修繕費を負担したくない

固定資産税や修繕費を負担したくない場合も相続放棄を検討すべきケースです。共有持分を所有しているかぎり、共有者は持分割合に応じて固定資産税や都市計画税、修繕費などの支出を負担しなければならないためです。

仮に、「被相続人の遺産をすべてピックアップすると多少プラスになる」という状況では、相続したプラスの財産が固定資産税や都市計画税、修繕費などの支出によってすぐになくなる可能性があります。

そのようなケースでは、最初から相続放棄を選択するのもよいでしょう。

その他、相続後に自分の共有持分だけを売却する方法もあります。売却することで固定資産税や都市計画税、修繕費などを負担する必要がなくなります。共有持分の売却により得られる現金が多い場合には検討してみましょう。

プラスの財産よりマイナスの財産のほうが多い

プラスの財産よりもマイナスの財産のほうが多いなら、相続放棄を選択したほうがよいでしょう。相続したプラスの財産で借金などの債務を弁済しきれない場合、相続人が自分の資産から支払わなければならなくなるためです。

プラスの財産・マイナスの財産とは、それぞれ以下のような財産をいいます。

| プラスの財産 | ・不動産 ・不動産上に存在する権利 ・預貯金 ・現金 ・株式 ・投資信託 ・積立金 ・貴金属 |

|---|---|

| マイナスの財産 | ・借金 ・ローン ・地代、家賃の支払債務 ・保証債務 ・連帯債務 ・公租公課 |

相続放棄を選択すると、借金の返済義務を負わずに済みます。被相続人に多額の借金があるケースでは、大きなメリットとなるでしょう。

共有持分を相続放棄する手順と必要書類

共有持分を相続放棄する場合、他の共有者や相続人に対して相続放棄することを伝えるだけでは完了しません。

以下の手続きをおこなう必要があります。

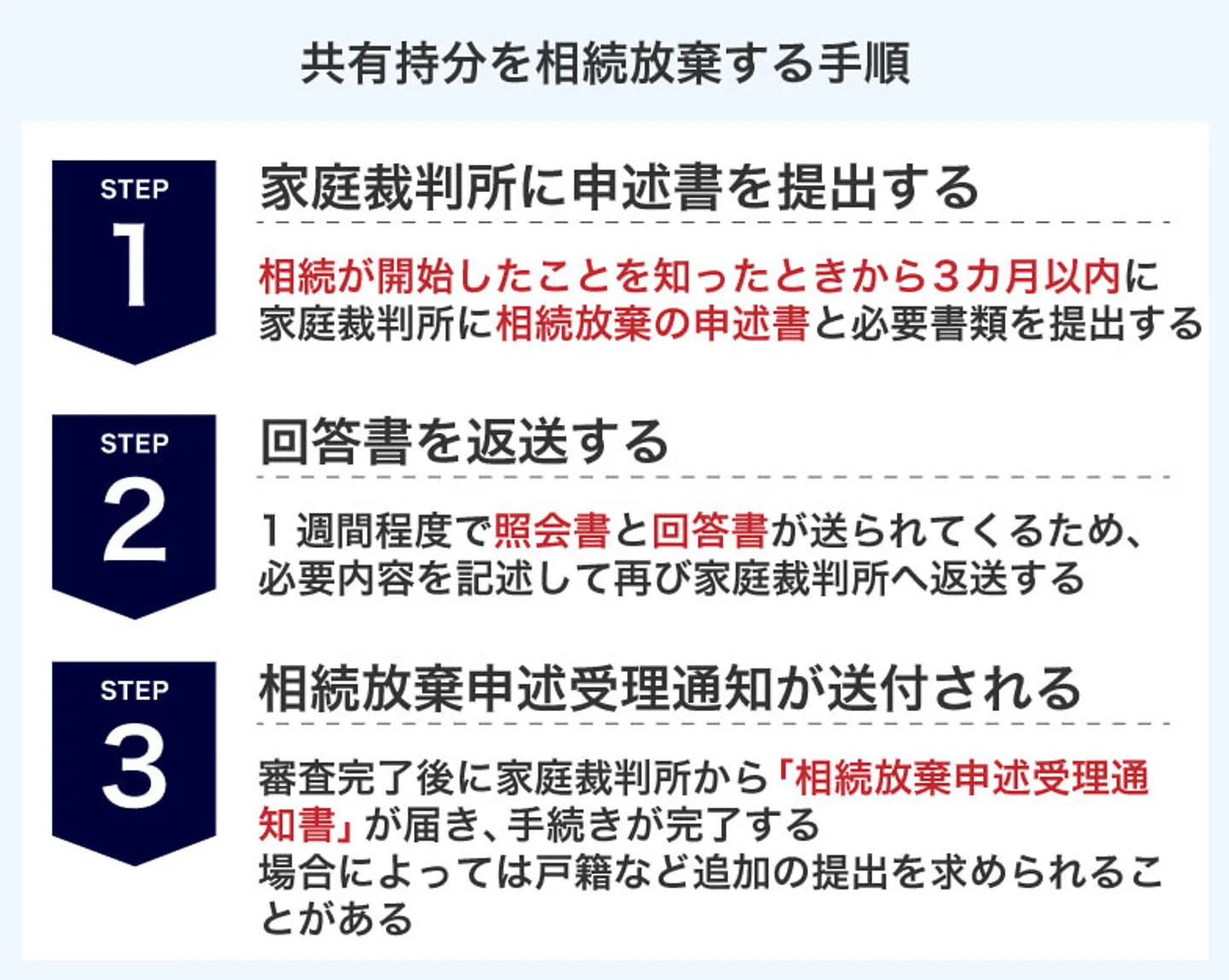

- 家庭裁判所に申述書を提出する

- 回答書を返送する

- 相続放棄申述受理通知が送付される

1.家庭裁判所に申述書を提出する

相続放棄をするなら、「相続が開始したことを知ったときから3カ月以内」に家庭裁判所に対して「相続放棄の申述書」を提出する必要があります。

申述書に記載する主な内容は以下のとおりです。

- 申述書の作成者の名前と住所

- 被相続人の名前と住所

- 相続開始日

- 相続を放棄する理由

- 相続財産の概略

様式は裁判所のホームページからダウンロードできます。記入例を参考にするとよいでしょう。難しい場合は、家庭裁判所の窓口で質問しながら作成しても構いません。

相続放棄の必要書類

「相続放棄の申述書」には、戸籍謄本や収入印紙、郵便切手を添付する必要があります。どのような戸籍を提出しなければならないかは、「誰が相続放棄するか」によって異なります。

▼共通の書類

・被相続人の住民票除票または戸籍附票

・相続放棄する人の戸籍謄本

・収入印紙(相続放棄する人1人につき)800円分

・郵便切手(申述先の裁判所に要確認)

被相続人の死亡事項記載の戸籍謄本

・被相続人の死亡事項記載の戸籍謄本

・被代襲者(本来の相続人)の死亡事項記載の戸籍謄本

・被相続人の出生から死亡までの戸籍謄本

・被相続人の子ども(+その代襲者)死亡の場合はその出生から死亡までの戸籍謄本

・父母の死亡事項記載の戸籍謄本(被相続人の父母死亡で祖父母が相続人になる場合)

・被相続人の出生から死亡までの戸籍謄本

・被相続人の子ども(+その代襲者)死亡の場合はその出生から死亡までの戸籍謄本

・被相続人の父母・祖父母の死亡事項記載の戸籍謄本

・被代襲者(本来の相続人)の死亡事項記載の戸籍謄本(甥姪が代襲相続する場合)

このように、相続放棄をする人の立場によって必要書類は異なります。わからない場合は、申述先の家庭裁判所に確認しましょう。

参考:相続の放棄の申述|裁判所

参考:裁判所の管轄区域|裁判所

2.回答書を返送する

必要書類を家庭裁判所に提出したあとは、1週間程度で「照会書」と「回答書」が送られてきます。

| 照会書 | 自分の意思で相続放棄の申述をしたことを確認するための書類 |

|---|---|

| 回答書 | 自分の意思で相続放棄することを回答するための書類 |

回答書に以下の内容を記述し、家庭裁判所に返送します。

- 被相続人の死亡を知った日

- 相続財産の詳細

- 被相続人との関係

- 相続放棄が自分の意思に基づくものか

回答書返送後、1週間程度で審査は完了します。

3.「相続放棄申述受理通知書」が送付される

審査が完了したら、最後に「相続放棄申述受理通知書」が家庭裁判所から送られてきます。通知書が届けば、相続放棄の手続きは完了です。

ケースによっては戸籍などの追加資料の提出を求められることがあります。その場合は速やかに対応しましょう。

なお、債権者などには、「相続放棄申述受理証明書」をもって相続放棄したことを証明する必要があります。

相続放棄申述受理証明書は、家庭裁判所に請求しなければ発行されません。受理通知書に申請用紙が同封されているため、相続放棄したことを証明する必要があるなら申請しましょう。

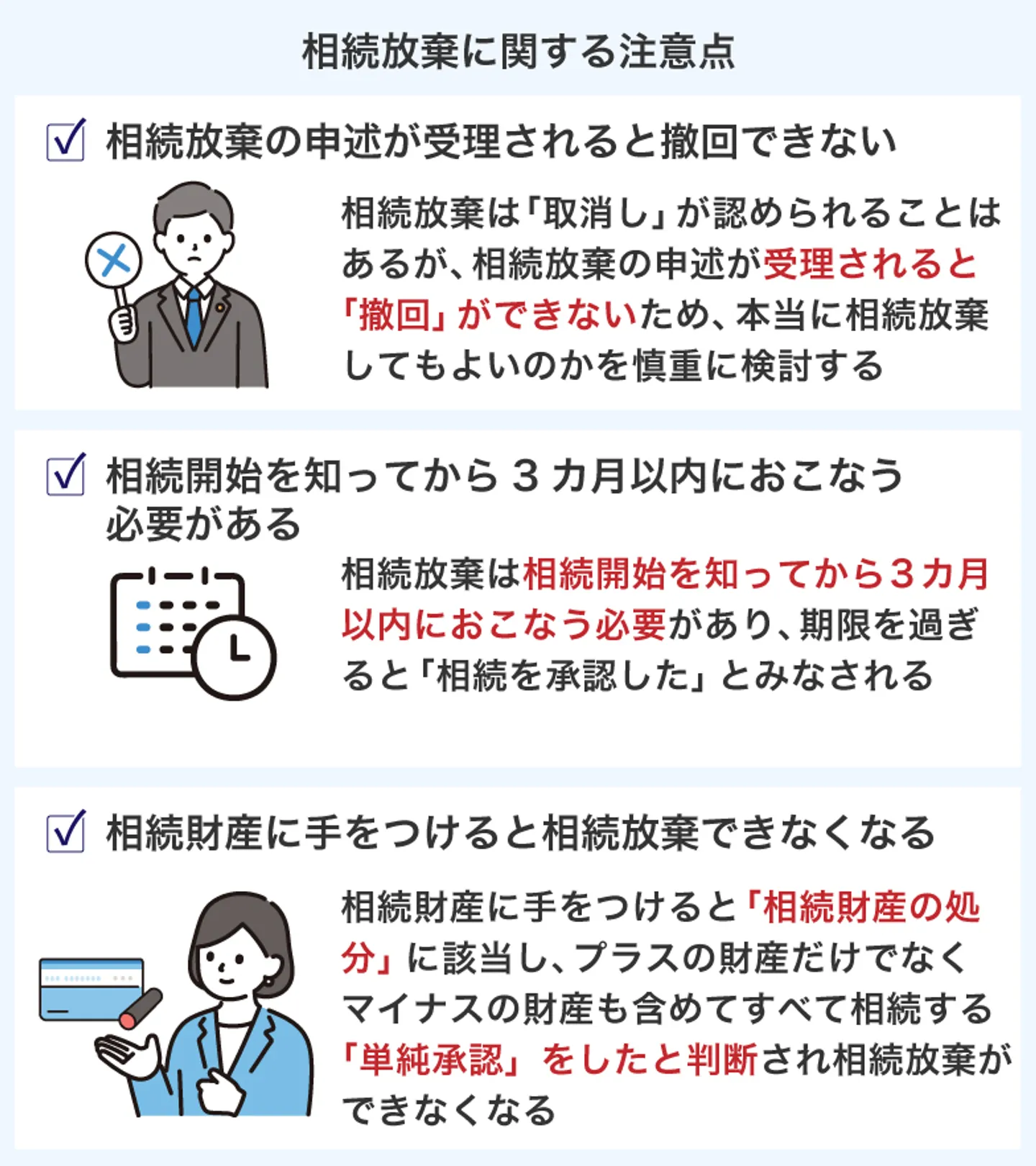

相続放棄に関する注意点

相続放棄は、不要な相続財産の取得を回避し、自分以外の相続人と面倒なやりとりをせずに済むのがメリットです。

しかし、下記の3つには注意が必要です。

- 「取消し」が認められることはあるが、相続放棄の申述が受理されると「撤回」できない

- 相続放棄は相続開始を知ってから3カ月以内におこなう必要があり、期限を過ぎると「相続を承認した」とみなされる

- 相続財産に手をつけると「相続財産の処分」に該当し、相続放棄できなくなる

相続放棄の申述が受理されると撤回できない

相続放棄の申述が受理されると撤回できません。あとから「やっぱりやめた」というのが通用しない点に注意が必要です。

例えば、途中で気が変わった、というようなケースは撤回できません。そのため事前にきちんと財産調査をおこない、「本当に相続放棄してもよいのか」をよく検討したうえで手続きする必要があります。

ただし、撤回ではなく「取消し」であれば認められるケースもあります。

撤回と取消しの違いは以下のとおりです。

| 撤回 | 受理された時点で有効だったものの効力を、将来に向かって失わせる |

|---|---|

| 取消し | 受理された時点で問題が生じていたが、受理されてしまったため申述の時点にさかのぼって効力を失わせる |

例えば、法律行為が制限されている未成年者などが相続放棄の手続きをおこなった場合は、取消しが認められることがあります。

そのほか、「錯誤(勘違い)」によって相続放棄し、取消しが認められたケースもあります。「プラスの財産よりもマイナスの財産のほうが多いと思い込んでいて相続放棄をしたものの、あとからプラスの財産のほうが多いことがわかったため取り消したい」というようなケースです。

ただし、必ずしも取消しが認められるとはかぎりません。そのため、やはり「相続放棄するかどうか」は慎重に検討する必要があるでしょう。

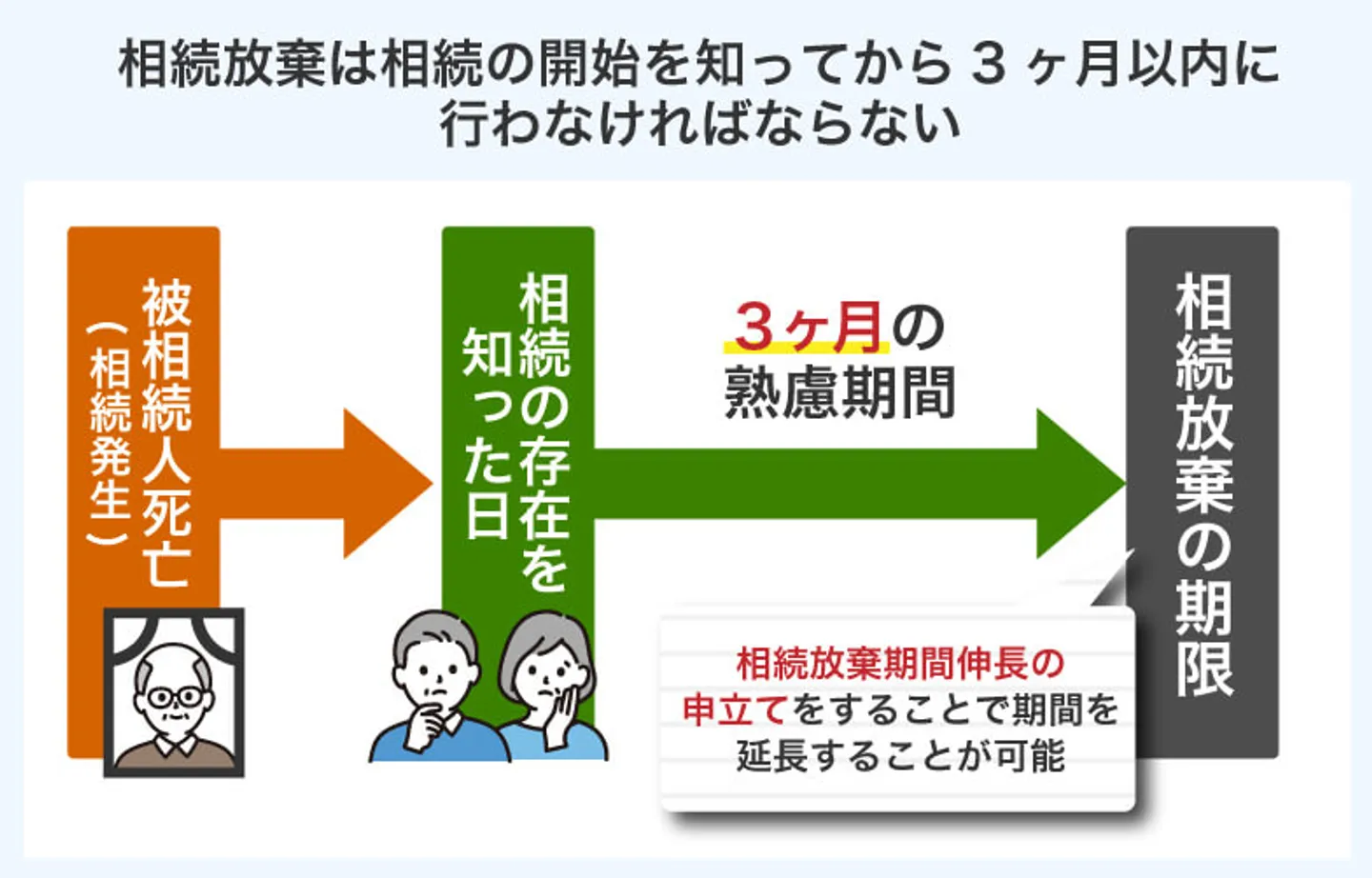

相続開始を知ってから3カ月以内におこなう必要がある

相続放棄は、「自分のために相続が開始したことを知ったときから3カ月以内」におこなう必要があります。相続開始を知ってから3カ月を過ぎると、「相続を承認した」ものと扱われてしまうためです。

「期限を知らなかった」「仕事が忙しくて手続きできなかった」といった事情があっても考慮してもらえません。期限後は放棄したくても手続き自体ができず、借金などのマイナスの財産も背負ってしまうことになるため注意しましょう。

ただし例外もあります。借金の存在をあとから知ったケースです。

前述のとおり、相続放棄をはじめどのような方法で相続するかを決める「3カ月」をどこからカウントするかは「自分のために相続が開始したことを知ったとき」とされています。

そのため借金の存在をあとから知ったケースでは、あとから知った理由が認められれば「借金の存在を知った時点」から熟慮期間がスタートします。

このように例外もありますが、原則は「相続開始を知ってから3カ月以内」です。期限直前に慌てずに済むよう、早めに段取りすることをおすすめします。

相続財産に手をつけると相続放棄できなくなる

相続財産に手をつけてしまった場合も相続放棄ができなくなります。相続財産に手をつける行為は相続財産の処分にあたり、「単純承認」をしたと判断されるためです。

プラスの財産だけでなく、マイナスの財産も含めてすべて相続すること。

他にも、以下のようなことをおこなうと「相続財産の処分」にあたり、単純承認したとみなされます。

- 遺産分割協議をおこなう

- 被相続人が有する売掛金の取り立て・金銭の受け取り

- 被相続人の債務を弁済する

- 被相続人の家賃の受領口座を変更する

ただし例外もあり、葬儀費用を相続財産でまかなった場合などは、相続放棄が認められることもあります。

何気なくおこなったことが原因で相続放棄できなくなる可能性があるため、どのような行為をすると相続放棄できなくなるかを把握しておく必要があるでしょう。

相続放棄をした後の税金はどうなる?

相続放棄をした人に相続税は課されません。

しかし、放棄した相続分は他の相続人のものになります。通常、財産を無償で譲渡すると受け取った人に「贈与税」が発生しますが、相続放棄の場合はどうなるのでしょうか?

結論をいうと、相続放棄による贈与税は発生しません。相続放棄は「最初から相続人ではなかった」とみなされるため、相続分を贈与したことにはならないのです。

相続放棄をしなかった人が、最終的に取得した相続財産の資産価値にしたがって、相続税を収めます。

共有関係を避けたいなら「自分の持分だけ売却する」方法も検討しよう

共有関係を避けたいなら、「自分の持分だけ」を売却する方法も検討するとよいでしょう。

各共有者は、それぞれが有している共有持分だけであれば他の共有者の同意なく売却が可能です。共有関係から離脱することが目的なのであれば、相続放棄をするよりも、いったん共有持分を相続してから持分売却したほうがよいかもしれません。

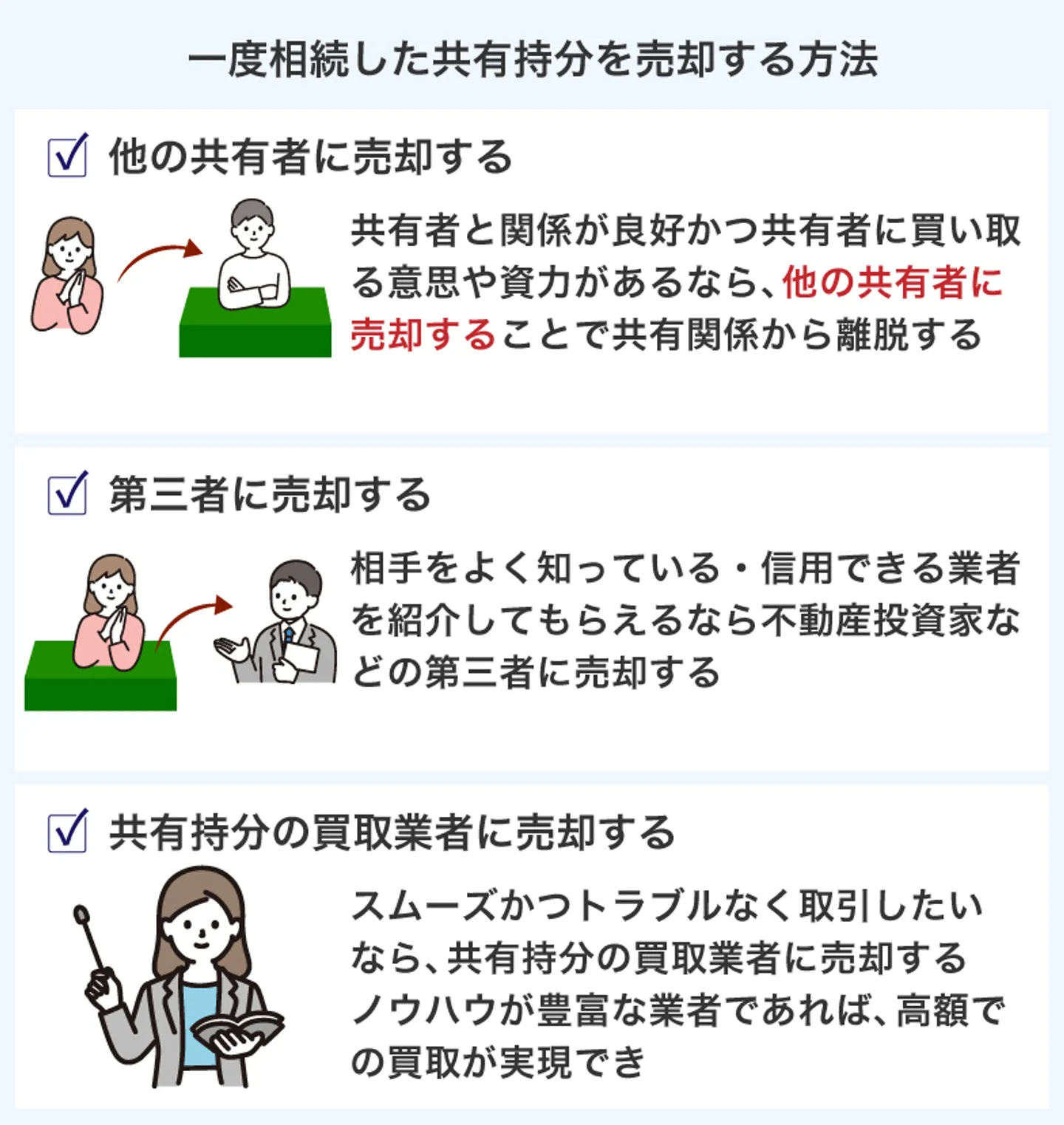

いったん相続した共有持分を売却するには、以下の方法があります。

- 関係が良好で他の共有者に買い取る意思や資力があるなら、他の共有者に売却する

- 相手をよく知っている・信用できる業者を紹介してもらえるなら不動産投資家などの第三者に売却する

- スムーズかつトラブルなく取引したいなら、共有持分の買取業者に売却する

それぞれの方法のメリットやデメリットを解説していきます。

他の共有者に売却する

他の共有者に売却する方法があります。

「共有名義ではなく不動産を単独名義で独り占めしたい」という希望を持っている共有者は多くいます。なぜなら、共有持分をすべて自分のものにして共有不動産を単独名義にできれば、不動産全体を一般的な不動産価格で売却できるためです。

また、共有持分を多くもっていたほうが、共有者同士の話し合いでも有利になりやすいという側面もあります。そのため、他の共有者に売却をもちかければ、正当な価格で買い取ってもらいやすいでしょう。

ただし、共有者に持分を買い取ろうという意思がなければ売買は成立しません。また、持分を買い取るだけの資力も必要です。他の共有者と折り合いが悪く、売買の話ができるような人がいない場合も難しいでしょう。

第三者に売却する

不動産投資家など、第三者に共有持分を売却する方法もあります。

ただしすでに解説したとおり、共有持分を所有しているだけでは、自由に共有不動産全体を利用できません。

そのため、共有持分だけを第三者に売却する場合、価格が半額程度まで落ちてしまう可能性があります。

なお、共有持分を購入する第三者の多くは、他の共有者とも交渉して共有不動産全体の取得を目指します。一部の持分だけを買い取るより、不動産全体を取得して売却したほうが利益になるためです。

悪質な業者の場合、他の共有者に対して強引な交渉をおこなうケースもあるため注意しましょう。結果的に他の共有者に迷惑をかけてしまい、そのせいで共有者同士の関係性が悪化する恐れがあります。

不動産投資家などの第三者への売却は、相手のことをよく知っている・知人などの紹介で信用できる可能性が高い場合などに限定したほうが無難でしょう。

共有持分の買取業者に売却する

ここまで解説したとおり、共有持分は扱いにくい資産といえます。売却は可能とはいえ、需要は少なく売りにくいのが実情です。

しかし、共有持分を専門に取り扱う買取業者であれば、共有持分を活用・収益化する知識が豊富にあるため、高額での買取が可能です。

加えて、弁護士と連携している買取業者なら、持分売却の手続きや共有者との交渉も適切におこなえるため、スムーズかつトラブルのない持分買取ができます。

当サイトを運営するクランピーリアルエステートも、弁護士と連携した買取業者です。無料相談も承っているので、ぜひお気軽にお問い合わせください。

不動産を現金化

売却したいなら

共有持分買取専門の

当社にお任せください!

まとめ

共有持分の相続放棄について解説しました。

相続によって共有持分をもってしまうと、共有不動産の使用や処分などについて、さまざまな制限やトラブルに巻き込まれる可能性が高いです。

面倒な共有関係を避ける方法として、共有持分の相続放棄は有効な手段といえるでしょう。

ただし相続放棄をすると、共有持分以外の財産もすべて放棄しなければいけません。必ずしも、相続放棄をすることがベストとはかぎらないでしょう。

そのため、いったん共有持分を相続して、そのあとに持分売却をおこなうことも検討してみましょう。専門の買取業者なら、高額かつ最短数日での現金化も可能です。

共有持分と相続放棄についてよくある質問

共有持分とは?共有不動産との違いは?

相続放棄の手続きにはどのような費用がかかりますか?

共有持分を高く買い取ってくれる業者はありますか?