不動産投資を始めるにあたって、購入する物件の築年数は重要です。特に、新築や築年数の浅い物件を買うか、いわゆる築古物件を買うかで、必要資金や投資計画が大きく変わります。

築古物件は、価格が安価であったり、高利回りであったりなどがメリットですが、需要の低さや修繕費用の負担といったデメリットもあります。

しかし、築古物件に投資するときのコツさえ把握すれば、収益化は可能です。この記事では、築古物件で不動産投資を成功させるコツや注意点を詳しく解説していきます。

なお、実際に不動産投資を始めるときは、まず「不動産投資会社」に相談するのがおすすめです。投資に特化した不動産のプロなので、築古物件でも収益性の高いものを紹介してくれる可能性があります。

物件購入の手続きや投資計画のアドバイス、購入後の賃貸管理代行など、幅広くサポートしてもらえるので、ぜひ相性の良い不動産投資会社を見つけましょう。

【投資のプロに相談!】不動産投資会社の一括比較はこちら▶▶▶

築古物件とは?

「築古物件」とは、おおむね建築後20年~30年以上経過している物件のことを指します。また、「新築」は築1年未満かつ未入居のもの、「築浅」は築1~5年以内のものを指すのが一般的です。

これらは法的に定められている基準ではありませんが、市場の原則として「基本的に築年数が古いほど物件価値は下がっていく」ことは確かです。都心の高級マンションなど例外もありますが、大半の物件は築古ほど安価になります。

また、築古物件は価格や利回りについては有利ですが、修繕費の負担や耐震性の不安など、いくつかのデメリットもあります。

築古物件で不動産投資を成功させるには、メリットとデメリットを理解し、適切な物件選びと運用を行うことが大切です。

【無料相談】専任コンシェルジュに正しい不動産投資を聞いてみよう!▶▶▶

不動産投資で築古物件を選ぶメリット

不動産投資で築古物件を選ぶメリットは以下の通りです。

- 新築や築浅より安価で購入できる

- 高利回りが期待できる

- 減価償却での節税効果がある

- 不動産価値減少リスクが低い

購入費や税金といった支出が節約できるほか、利回りの高さや価値減少リスクの低さといった特徴があります。

それぞれ詳しく解説します。

新築や築浅より安価で購入できる

築古物件は、経年劣化や需要低下などから価格が下がるため、自己資金が少ない人でも購入しやすいというメリットがあります。

不動産投資では、物件の15~30%程度を自己資金として用意するのが一般的です。そのため、価格が高い新築物件や築浅物件だと、不動産投資を始めるハードルが高くなります。

一方、築古物件なら500万円以下で売り出されている物件も珍しくなく、ほぼ土地代のみで買えるケースもあります。

初期費用を抑えられるので、自己資金が少ない人や、購入後の運用費として資金を多く残したい人におすすめです。

高利回りが期待できる

不動産投資の収益性を表す指標に「利回り」があります。築古物件は高利回り物件が多いため、効率の良い不動産投資が可能です。

利回りとは、物件価格に対する収益性の高さを測る数値です。算出方法はいくつかありますが、もっともシンプルな表面利回りの場合、計算式は以下のようになります。

例えば、物件価格が600万円、年間家賃収入が60万円なら、表面利回りは「(60万円÷600万円)×100=10%」です。この場合、経費などを考えなければ物件購入費を回収できるのは10年後で、それ以降はすべての家賃収入が利益になります。

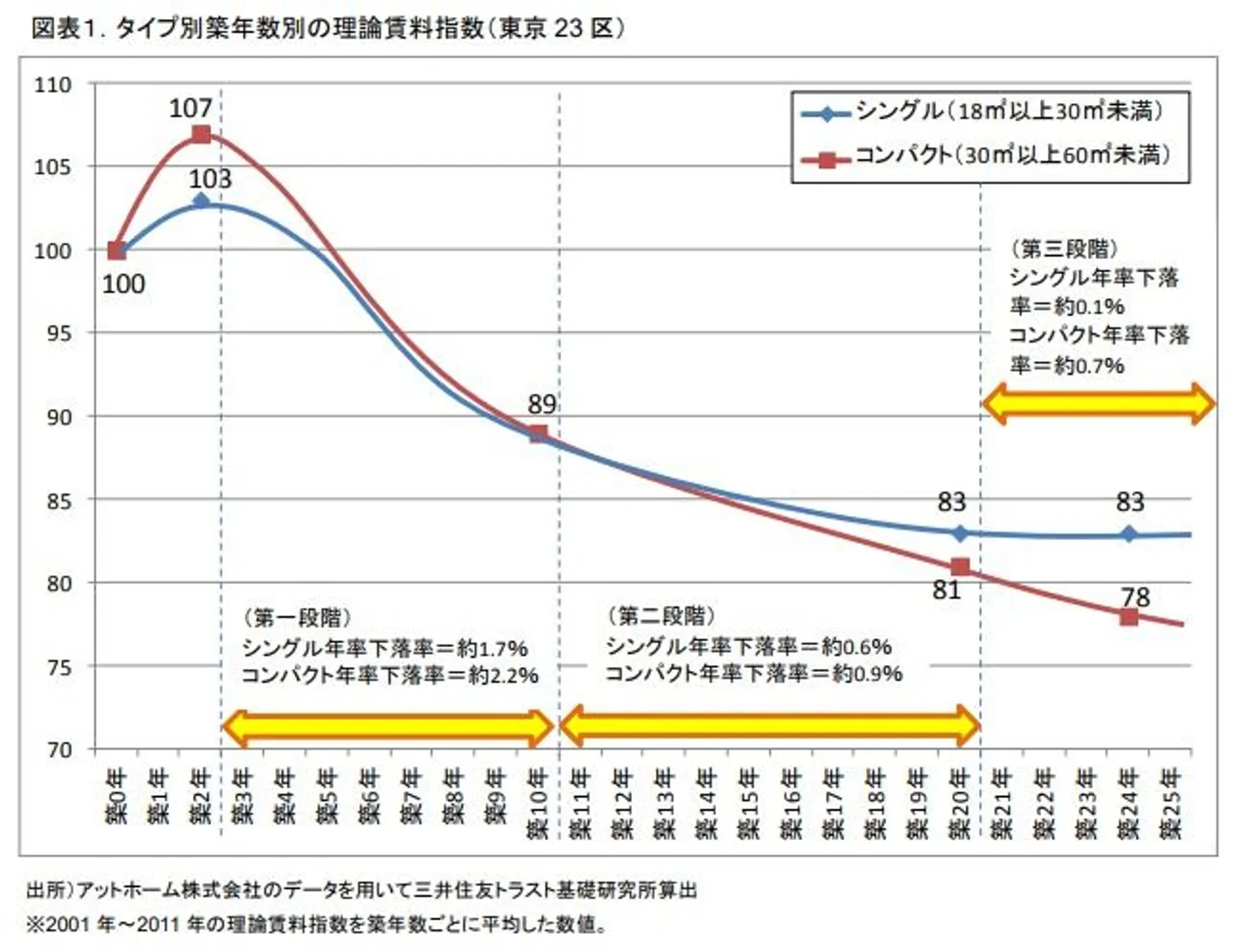

築古物件の利回りが高くなるのは、物件価格の下落に対して、家賃の下落が緩やかなためです。例えば、中古マンションの築年数による価格下落は、築21~25年で約30%程度になります。

| 築年数 | ㎡単価(万) | 築0~5年からの下落率(%) |

|---|---|---|

| 築0~5年 | 123 | 0 |

| 築6~10年 | 105.55 | △14.18 |

| 築11~15年 | 90.9 | △26.09 |

| 築16~20年 | 86.23 | △29.89 |

| 築21~25年 | 74.18 | △39.69 |

| 築26~30年 | 55.23 | △55.09 |

| 築31年~ | 52.07 | △57.66 |

データ参照:公益財団法人東日本不動産流通機構 REINS TOWER「レインズデータライブラリー 築年数から見た首都圏の不動産流通市場(2022年)」

対する家賃の低下は、おおむね築年数1年ごとに1%程度というデータがあります。築21年時点ではおおむね20%の下落率です。

画像引用:株式会社三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」

上記のように、物件価格と家賃の下落率に違いがあるため、築古物件は利回りが高くなります。

地域や物件の種類にもよりますが、築古物件なら利回りは10~20%台が珍しくなく、30%以上の物件もあります。新築物件の表面利回りは5~7%前後が多いので、利回りだけなら築古物件のほうが有利です。

初期費用を抑えやすいため、集客さえできれば新築や築浅よりスピーディーに利益を回収できます。

減価償却での節税効果がある

不動産投資には「減価償却」という会計上の制度があります。築古物件は、減価償却をうまく使うことで節税効果が期待できます。

建物の購入費用を、「償却期間」という一定の期間で分割して経費計上する制度。例えば、償却期間10年の建物を1,000万円で購入した場合、購入年から10年にわたって100万円の減価償却費が発生し、これを経費計上できる。

なお、土地は減価償却の対象にならない。

減価償却費を経費計上することで、所得税や住民税の節税効果があります。

償却期間は建物の用途や構造によって異なり、新築の場合は「法定耐用年数」という法律で定められた期間が適用されます。

主な居住用建物の法定耐用年数は以下の通りです。

| 建物の構造 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 鉄骨造 | 34年 |

| RC構造 | 47年 |

中古の場合は、法定耐用年数の残存期間によって計算方法が変わります。

| 築年数の状況 | 償却期間の計算方法 ※端数は切り捨て |

|---|---|

| 築年数が法定耐用年数以上の場合 | 法定耐用年数×20% |

| 築年数が法定耐用年数未満の場合 | 法定耐用年数-築年数+20% |

例えば、木造の物件を3,000万円で購入した場合、新築と築30年だと次のような違いがあります。

・3,000万円÷22年=136万3,636円(22年にわたって一年ごとに約136万円を経費計上)

【築30年の場合】

・22年×20%=4年(端数切り捨て)

・3,000万円÷4年=750万円(4年にわたって一年ごとに750万円を経費計上)

上記の例で年間家賃収入が200万円の場合、新築だと「200万円-約136万円=約74万円」が利益として課税されますが、築古物件だと「200万円-750万円=-550万円」でマイナスになるので課税されません。

さらに、「損益通算」という制度を利用することで、控除しきれなかった550万円を他の所得(給与所得など)から控除できます。

上記のように、築古物件のほうが早く・大きく経費計上できるため、年間の所得税や住民税を節税可能です。

ただし、償却期間が終われば減価償却費もなくなるので、それ以降の課税額は当然上がります。ローンの返済や維持管理費と相まって、資金繰りが悪化するかもしれません。

対策としては「償却期間が終わったらすぐに売る」ことが挙げられますが、売るタイミングには注意が必要です。売却時にかかる譲渡所得税を抑えるため、税率が下がる「所有期間が5年を超えた年以降」を目安に売りましょう。

| 所有期間 | 譲渡所得税の税率 |

|---|---|

| 5年以下 | 所得税30%+住民税9% |

| 5年超 | 所得税15%+住民税5% |

参照:国税庁「短期譲渡所得の税額の計算」

参照:国税庁「長期譲渡所得の税額の計算」

なお、ここで解説した節税の仕組みは、必ずしもすべての不動産投資家に有益というわけではありません。例えば、不動産投資の目的が「長期的かつ安定的な収入源の確保」の場合、短期間で物件を売買するより、長く保有することを前提にした物件選びのほうが重要です。

「節税できるから築古物件を買う」と安易に考えるのではなく、投資目的に沿った物件を選ぶようにしましょう。

不動産価値減少リスクが低い

築古物件は、新築や築浅と比べて「購入時からの価値の減少」が少ないという特徴があります。

先述の通り、築年数の経過に応じて不動産価値は下がりますが、築古物件は「すでに値下がりした状態」なので、さらに値下がりする余地は少なくなっています。築30年も経っていれば、そこから大幅に下落するケースは滅多にありません。

家賃についても同様で、すでに下げ止まっているケースが多く、将来的な値下げを考えなくても済む点はメリットです。

むしろ、都市開発による地価上昇や、リフォームなどによる需要増加によって、物件価格や家賃が上昇する可能性があります。わずかな上昇でも元々のコストが低いため、利益を確保しやすくなります。

【無料相談】専任コンシェルジュに正しい不動産投資を聞いてみよう!▶▶▶

不動産投資で築古物件を選ぶデメリットや注意点

ここまで築古物件のメリットを紹介しましたが、デメリットもいくつかあります。

- リフォームや修繕の手間と費用がかかる

- 入居者が見つかりにくい可能性がある

- 融資が難しいことがある

全体的に運用が難しく、知識がないと損をしてしまうこともあるため注意しましょう。各デメリットを詳しく解説していきます。

リフォームや修繕の手間と費用がかかる

築古物件は、経年劣化によって状態が悪化しているケースが多く、貸し出すにあたってはリフォームや修繕が前提となります。

外観が悪いと印象も悪くなりますし、水回りや床、外壁、電気設備、骨組みなどが老朽化していると生活に支障が出ます。入居者に快適に住んでもらうためには、劣化部分を改善しなくてはいけません。

また、いわゆる「旧耐震基準(1981年の改正前の基準)」の建物だと、地震が起こったときに倒壊するリスクがあります。現行の基準に満たない場合、耐震補強工事が必要です。

地域や規模によりますが、これらの費用は数百万円以上する可能性もあります。初期費用を抑えるために築古物件を選んだことで、かえってコストが増えてしまうかもしれません。

さらに、物件がマンションの場合、管理規約で建材や作業日時などの制限をかけている場合もあります。手間や費用がかかるだけでなく、自由にリフォームできないケースがあるので、購入前に規約を確認しておきましょう。

入居者が見つかりにくい可能性がある

築古物件は、新築や築浅の物件より賃貸需要が減ってしまいます。物件によっては、何ヶ月以上も空き家になってしまうかもしれません。

築古物件は新築・築浅と比べて、外観、設備、セキュリティなど多方面で見劣りしてしまいます。断熱性能が低下したり、漏水やカビが発生したりなど、経年劣化によるトラブルも多くなります。

また、若い世代や女性は新築や築浅を好む傾向にあるため、築古物件というだけで敬遠されるケースが少なくありません。

そのため、築古物件で入居者を見つけるためには、ターゲット層を絞る必要があります。

例えば、家賃を安く設定して学生や単身者を狙ったり、ペット可や家具付きなどの付加価値を提供したりすることで、競合物件と差別化が可能です。

融資が難しいことがある

不動産投資で物件を購入する際、一般的には金融機関でローンを組みます。しかし築古物件は金融機関の審査で不利となり、ローンを組めない可能性があります。

築古物件がローン審査で不利になるのは、担保価値が低く見られるからです。金融機関は、債務者が返済不能になったら物件を差し終えて融資を回収しますが、担保価値が低い物件だと回収できる金額が少なくなります。

金融機関にとってはリスクが高くなるので、築古物件に積極的な融資は期待できません。築年数に上限を設けているケースもあります。

立地が悪かったり、旧耐震基準のままであったりなど問題を抱えている物件は特に審査が厳しくなり、仮に借りられても高金利かつ短期間の融資になってしまいます。

対策としては、銀行以外の借入先(ノンバンク)を利用しましょう。銀行よりノンバンクのほうが金利は高いですが、審査基準が易しく、築古物件でも借りられる可能性が高くなります。

築古物件の不動産投資はこんな人におすすめ

ここまで解説した通り、築古物件にはメリットとデメリットの両方があるので、人によって向き不向きがあります。

「築古物件の不動産投資がおすすめな人の特徴」としては、以下の要素が挙げられます。

- 堅実に自己資金を増やしたい初心者

- 投資資金を抑えたい人

上記にあてはまる人は、築古物件を検討してみましょう。それぞれ詳しく解説します。

堅実に自己資金を増やしたい初心者

「不動産投資に興味があるけれど、どんな物件を選べばいいかわからない」という人は、築古物件から始めてみるのも一つの方法です。

築古物件は購入価格が低いため、初めての人でも金銭的に挑戦しやすい不動産です。築古物件で集客や修繕など運営のノウハウを学び、その後に新築や築浅に挑戦する投資家も少なくありません。

入居者さえ見つけられる物件なら、高金利で効率的に収益を得られる可能性があります。これから不動産投資に挑戦していく人にとって、築古物件は検討に値する選択肢です。

投資資金を抑えたい人

投資資金を抑えたい人にとって、築古物件は最適です。前述したように、築古物件は500万円以下や土地代相当で購入できるケースもあるため、自己資金の負担を軽減できます。

数千万円以上の新築・築浅物件だとハードルも高く感じますが、500万円以下なら無理せず手に届く人は多いでしょう。ローンを組むとしても返済負担は少なく済みますし、全額自己資金での購入も現実的な範囲です。

自己資金が少ない人や、借入をしたくない人・できない人にとって、築古物件はおすすめできる投資先です。

築古物件の不動産投資に向いていない人

築古物件にも良いところは多くありますが、新築・築浅にはないデメリットも多いため、目的によっては向いていない人もいます。

特に、以下にあてはまる人は築古物件以外を検討した方が良いでしょう。

- 不動産投資にあまり時間をかけたくない人

- リフォームや修繕に労力をかけたくない人

それぞれ詳しく解説します。

不動産投資にあまり時間をかけたくない人

築古物件は、購入にあたって入念に調査しなければならなかったり、メンテナンスの頻度が新築・築浅より高かったりと、多くの手間がかかります。

購入時には、物件の状態を細かく確認し、どの程度の修繕やリフォームが必要か確認する必要があります。また、立地や周辺の賃貸需要などから、築古でも入居者を見つけられるか予測しなければいけません。

購入後も、稼働前は修繕・リフォームの作業が必要ですし、稼働後も建物や設備の故障が起こった場合は入居者から対応を求められます。

新築・築浅でも事前調査やメンテナンスは行いますが、築古は経年劣化で状態が悪化しやすく、より手間がかかるようになります。

リフォームや修繕に労力をかけたくない人

築古物件ではリフォームや修繕が前提となりますが、これらをすべてプロに任せていたら高額な費用がかかり、「初期費用が安い」というメリットを活かせません。

利回りを上げるためには、プロに任せなくて良い部分は自分でリフォーム・修繕する必要があります。そして、自分で作業を行うためには、情報収集や投資家同士の人脈づくりが欠かせません。

「自分の労力を最小限に抑えたい」と考える人は、築古物件は避けたほうが良いでしょう。

築古物件の不動産投資で成功するコツ

築古物件の不動産投資は、賃貸需要の低さや維持コストの負担といった課題をいかに解決するかがポイントです。

特に重要なのは、優良物件の見極めです。そして、優良物件を見つけるためには、良い不動産投資会社に相談することが近道と言えます。

他にもさまざまな「成功のコツ」があるので、そのなかから代表的なものを紹介していきます。

成功のコツはいい物件探し(不動産投資会社探し)

築古物件の不動産投資で成功するためには、大前提として良い物件が必要です。立地や築年数、物件種類、設備などがバランス良く整っている物件なら、築古物件でも安定した需要が期待できます。

そして、良い物件を見つけるためには、良い不動産投資会社との繋がりが重要となります。不動産投資会社とは、物件紹介から賃貸管理まで一貫したサポートを提供する不動産業者です。

良い不動産投資会社の特徴には、以下のようなものが挙げられます。

- 物件エリア周辺の情報に詳しい

- 扱う物件が多く、多様なニーズに応えられる

- 入居付けに強く、空室率が低い

- 入居者対応も一任できる

- 購入後も相談に乗ってくれる

このような会社を選ぶことで、良い物件を見つけやすくなります。

良い不動産投資会社を探すためには、会社ごとの実績や評判を調査するほか、複数社を比較することも大切です。

優良業者を一括で比較できるサービスもあるので、実績豊富で自分と相性の良い不動産投資会社を見つけましょう。

【無料相談】専任コンシェルジュに正しい不動産投資を聞いてみよう!▶▶▶

必ず事前の現地調査を行う

良い物件を見つけるためには、購入前の現地調査も大切です。書類上のデータだけではわからないことも多いので、自分の目で物件の状態を見るようにしましょう。

現地調査を怠ると、建物の傾きや雨漏り、断線、トラブルの元となる入居者の存在など、重大な欠陥を見逃すリスクがあります。これらの問題が後から発覚すると、想定以上の出費で投資計画が崩れるかもしれません。

特に重要な部分としては、以下の要素が挙げられます。これらは素人目での判断が難しいので、費用を払ってでも専門家と一緒にチェックすることをおすすめします。

- 水回り、配管

- 電気関連

- 内外装

- 躯体、耐震性

また、トラブルを防ぐには従前の管理が適切だったかも重要です。過去の点検・修繕歴が記載された「住宅履歴情報」や、賃貸借条件が一覧できる「レントロール」を閲覧できないか、不動産会社に聞いてみましょう。

もしも事前の調査で問題が見つかれば、値下げなどの交渉を行ったり、購入を見送ったりすることも検討するべきです。扱いの難しい築古物件だからこそ、妥協せず優良物件を探すことがコツとなります。

周辺の賃貸需要や競合を調査する

不動産投資では、物件があるエリアの賃貸需要が投資効率を大きく左右します。特に築古物件は、新築・築浅と比べて競争力が低いので、いかに賃貸需要に合わせるかが重要です。

賃貸需要を把握するためには、同エリアにある他の賃貸物件を調査しましょう。間取りや家賃などの様子、駅までの距離などを調べ、どのような物件が多く出回っているか知ることで、需要のある物件の特徴がわかります。

また、その地域の総人口や構成世帯を見れば、「ファミリー層が多いので広めの間取りが必要」「単身者が多いからワンルームが良い」といったターゲットの絞り込みが可能です。

需要を把握できたら、それに沿った物件を探したり、人気が出そうなリフォームを施したりしましょう。需要の高いポイントを抑えつつ、競合物件にはない特徴(グレードの高い設備や細かいニーズに応える間取りなど)を備えると、入居者付けがしやすくなります。

物件購入以外の費用も用意する

物件の購入費以外にも費用を用意しておくと、賃貸経営が楽になり、想定外の事態にも対処しやすくなります。

具体的には、以下のような費用を見積もっておきましょう。

- リフォーム・修繕代

- 耐震工事費用(旧耐震基準の場合)

- 保険料(火災保険、地震保険など)

- 税金

- 管理費

修繕は定期的に大規模なものが必要となるため、家賃収入から積み立てておくことも必要です。

特に、マンションやアパートだと10~15年に一回、外壁や共用部分などの大規模修繕を行います。分譲なら一戸あたり100万円前後、一棟全体なら数千万円以上の費用がかかるため、物件を購入したときから計画を立てておきましょう。

利益のシミュレーションをする

適切な収支計画を立てるためには、実際にどの程度の収益が上がり、手元にいくら残るのか計算しておくことが大切です。

具体的なシミュレーションは利回りをもとに行いますが、先述した表面利回りは経費を考慮していないため、おおまかな目安にしかなりません。現実的な投資対効果を測りたいときは、「実質利回り」を使いましょう。

実質利回りは、以下の計算式で算出します。

年間管理・運営費用には、税金や保険料、管理費、ローンの返済や大規模修繕用の積み立て金などが挙げられます。物件購入経費は、仲介手数料や修繕・リフォーム代、登記費用や各種税金などです。

例えば、築古物件を500万円で購入し、年間家賃収入が150万円、年間管理・運営費用が100万円、物件購入時経費が100万円だとすると、実質利回りは以下のようになります。

上記の場合、「150万円×8.3%=12万4,500円」が年間の手残りとなります。こうした計算で、自分の求める利益になっているか、赤字にならないかを確認しましょう。

実質利回りについては以下の関連記事で詳しく解説しているので、ぜひ参考にしてください。

安価で済むようリフォームや修繕の知識をつける

築古物件はリフォームや修繕が必要な場合がほとんどですが、これらを自分で済ませられれば大幅なコスト削減になります。

実際に築古物件を専門にしている不動産投資家の多くは、DIYで自らリフォーム・修繕を施しています。

しかし、素人がいきなり適切な工事はできないため、まずはセミナーやYouTubeなどで知識を身に付けるところから始めましょう。また、先輩投資家と繋がりを作れば、手伝いなどの形で直接手ほどきを受けられる可能性があります。

ただし、以下のような作業については無闇に自分で行わず、専門家に依頼しましょう。

- ガス管接続など資格者しか工事できない箇所

- 電気配線など危険が伴う箇所

- 柱や壁の撤去など建物の構造に関わる箇所

これらの工事を自分でやってしまうと、将来的な事故に繋がる可能性があります。多少利回りを下げることになっても、必要な箇所はしっかりとプロに任せて物件の価値を長期的に保ちましょう。

出口戦略を用意する

不動産投資では、最終的に物件をどうするかという「出口戦略」も重要です。出口戦略とは、物件を売却する方法やタイミングを指します。

築古物件の場合、耐用年数の残存期間が短いほど融資が通りにくくなるため、資金を用意できる買い手が少なくなります。売却が困難になるため、しっかりとした出口戦略が必要です。

具体的には、以下のような出口戦略が考えられます。

- リフォームして建物価値を高め、満室の状態で売却する

- 新築に建て替えてから売却する

- 入居者と交渉して立ち退いてもらい、更地にして売る

いずれも時間や費用がかかるため、物件の購入段階から計画を立てておくことが大切です。特に、立ち退き交渉については入居者側の権利が非常に強いため、数年程度で立ち退いてもらうなら「定期借家契約(更新のない契約)」を結んでおきましょう。

出口戦略の取り方は、物件ごとの状況や不動産市場の動向なども考慮する必要があるため、慣れていない人には判断が難しくなります。

そのため、手放す方法やタイミングをいつでも相談できるよう、不動産会社との関係性を作っておくことをおすすめします。

なお、出口戦略については関連記事でも詳しく解説しているので、よろしければ参考にしてください。

【無料相談】専任コンシェルジュに正しい不動産投資を聞いてみよう!▶▶▶

新築・築浅物件と築古物件ではどちらが不動産投資に向いているか?

ここまで解説した通り、築古物件にはメリット・デメリットがありますが、それは新築・築浅物件も同じです。どちらが優れているというわけではなく、自分の目的や投資スタイルから選ぶ必要があります。

下記は、築古物件と新築・築浅物件のメリット・デメリットをまとめたものです。

| メリット | デメリット | |

|---|---|---|

| 新築・築浅物件 | ・築古に比べ集客しやすい ・リフォームや修繕などの費用が少ない、かからない ・メンテナンス、大規模修繕が発生するまでに時間がある ・融資を受けやすい ・耐震性に優れている |

・価格が高い ・新たに建築する場合、土地購入から家賃収入発生までのスパンが長い ・固定資産税が高い ・将来的な物件価値や家賃の下落幅が大きい |

| 築古物件 | ・高利回りを期待できる ・減価償却で高い節税効果を狙える ・将来的な物件価値や家賃の下落幅が小さい |

・入居者が見つかりにくい ・リフォームや修繕の手間と費用がかかる ・融資を受けるのが難しい ・売却しにくい傾向にある |

新築・築浅物件は、物件価格が高い反面、高い集客力やメンテナンスの少なさが大きなメリットです。手間をかけず安定した家賃収入を狙いたいなら、新築・築浅を選ぶと良いでしょう。

一方の築古物件は、すでに解説した通り自己資金を抑えたい人や、高利回りを重視したい人におすすめです。

このように、自身の考え方次第で新築・築浅物件と築古物件のどちらが良いかは変わります。投資にかけられる時間・資金や、どのような目的で投資をするのかを十分に考えて選ぶようにしましょう。

どんな築古物件を選ぶと良い?

一口に築古物件といっても、不動産にはさまざまな種類があり、それぞれ異なる特徴があります。

築古物件全般のメリット・デメリットはすでに解説しましたが、それとは別に物件種別ごとの注意点や投資のコツがあるため、投資先を選ぶときは細かい違いを比べることが大切です。

物件種別ごとの特徴を紹介していくので、投資先を選ぶときの参考にしましょう。

築古マンション(区分)

区分マンションは、一室単位での購入になるため価格が安く、築古物件のなかでも金銭的負担を抑えられる物件種別です。

同じく価格の安い戸建てと比べると、都市部や駅近など立地条件の良い物件が多く、築古でも入居者は比較的見つけやすいというメリットがあります。

一方で、マンション全体の管理状況に左右される部分が多く、管理組合が適切に機能していないとさまざまなトラブルに巻き込まれる可能性があります。

オーナー同士で揉めていたり、大規模修繕に向けた積立金が大幅に不足していたりなど、精神的にも金銭的にも負担が生じるかもしれません。

なお、区分マンションの購入後に建て替えや解体が決まったとしても、各部屋のオーナーの権利は守られます。デベロッパーに所有権を買い取ってもらったり、建て替え後のマンションで部屋が割り当てられたりするので、所有権が消滅して損をすることはありません。

むしろ、築古価格で物件を購入し、その後に建て替えが決まることで、安価に新築マンションが手に入れられるケースがあります。

築古マンション(一棟)

築古マンション一棟に対する投資は、戸建てやアパートよりコストが高い分、リターンも大きくなります。

マンションは一般的に築30年程度から築古と呼ばれ、法定耐用年数は47年(鉄筋コンクリート造の場合)と設定されていますが、物理的な耐久性としては60年ほど居住可能です。

1つの物件で数十戸の家賃収入を得られるため、投資規模をスピーディーに拡大できますし、空室で収入が0になるリスクもほぼありません。

反面、購入価格も維持管理費も大きくなるため、必要な資金は数億円規模になります。築古物件のメリットである「コストの低さ」の面では、他より不利な物件種別です。

例えば、一般的なマンションの建て方である鉄筋コンクリート造(RC造)は、戸建てやアパートに多い木造や鉄骨造と比べて、高額な解体費用がかかります。

| 建物の構造 | 解体費用の相場(1坪当たり) |

|---|---|

| 木造 | 3万円~6万円 |

| 鉄骨造 | 3万円~8万円 |

| 鉄筋コンクリート造 | 5万円~9万円 |

建て替えなどを想定した場合、解体費用だけでも莫大な金額差になるため、事前の収支シミュレーションはより重要となります。

購入から出口戦略まで大きな費用がかかるため、資金に余裕がある場合に検討すべき物件です。

築古アパート

築古アパートは、複数戸から家賃収入を得られるうえに、築古マンションより安い価格で購入できる点が魅力です。空室による収入ゼロのリスクも少なく、安定した収益が期待できます。

また、解体やリフォームもマンション一棟ほど高額にならないので、自分の個性を反映させやすいメリットもあります。

ただし、木造や鉄骨造が多いので、マンションより価値は長持ちしません。木造なら築20年前後、鉄骨造なら築30年前後が建て替えの目安になります。

築古アパートは、「戸建ての収益では満足できない」「マンション一棟は買えないけどスピーディーに投資規模を拡大させたい」と考える人におすすめです。

築古戸建て

築古戸建ては、マンションやアパート一棟を買うより大幅に安く購入できます。リフォームや修繕も少額で済むため、イニシャルコスト・ランニングコスト共に節約可能です。

一戸なので大きな収益は生み出せませんが、戸建てでノウハウを学んでからアパートやマンションに挑戦する人も多く存在します。

また、戸建てはファミリー層の需要が高く、入居期間が長期化しやすいため、長いスパンで堅実に自己資金を増やしていきたい人におすすめです。

ただし、築古戸建ては空き家として長く放置されているケースが多く、劣化状態が激しい傾向にあります。また、郊外など立地条件が悪い場合も多いため、修繕やリフォームに費用をかけなければ入居者を集められない恐れがあります。

そのため、建て替えが必要なほど劣化したボロ物件でないか、事前の調査が重要です。すぐに住めるような物件から、大規模な修繕が必要なものまでさまざまなので、現地に行って状態をしっかりチェックしましょう。

担保価値の低さからローンの借入が難しい物件もあるので、購入費用を自己資金で賄える人に向いている物件です。

まとめ

「築古」と聞くと、ボロ物件のイメージから収益化が難しいと感じる人は少なくありません。

しかし、物件選びを妥協せず、しっかり時間と手間をかけてメンテナンスすれば、少ない資金で高利回りの物件運用が可能です。優良な不動産投資会社に相談すれば、自分の目的やニーズに最適な築古物件も見つけられます。

自己資金の少ない人や、不動産投資のノウハウを本格的に身に付けたい人は、ぜひ築古物件を検討してみましょう。

築古物件の不動産投資について良くある質問

築古物件とは、築何年の物件ですか?

築古物件と中古物件の違いはなんですか?

一方、中古物件は「一度でも人が入居した物件」です。そのため、築1年未満でも人が入居したことがあるなら中古物件とみなされ、新築価格より値下がりする可能性があります。

築古物件に投資した場合、何年で投資資金を回収できますか?

不動産の投資効率を表す数値として、年間家賃収入が投資資金の何%になるかを表す「利回り」があります。中古物件の表面利回りは10%以上が珍しくないため、経費や空き室を考慮しなければ、10年程度での資金回収を見込めます。

築古物件の出口戦略はどのようにすれば良いですか?

・リフォームして建物価値を高め、満室の状態で売却する

・新築に建て替えてから売却する

・入居者と交渉して立ち退いてもらい、更地にして売る

築古物件の不動産投資を始めるにあたって、まず何をすれば良いですか?

複数の不動産投資会社を比較し、提案内容や担当者の対応から、相性の良さそうな会社を探しましょう。オンラインで一括比較できるサービスもあるので、ぜひ利用してみてください。→不動産投資に最適な会社はこちら