不動産の売却をおこなうと、さまざまな税金がかかります。そのため、売却金額がそのまま利益につながるというわけではありません。

土地や建物などを売りたいと考えている方は、売却時にどのような税金が、いくらかかるのか気になる方もいるでしょう。

この記事では、土地売却をメインに不動産売却時にかかる税金の種類や金額の計算方法、売却後の確定申告などについて詳しく解説していきます。

税金の申告は、間違いがあるとペナルティとして追徴課税が発生する可能性があります。この記事を参考に、土地売却における税金トラブルを防ぎましょう。

土地売却にかかる税金

まず、土地売却にかかる税金を大きく分けると以下の通りになります。

- 「①所得税(譲渡所得税)・住民税」

- 「②登録免許税」

- 「③印紙税」

※この記事では、わかりやすいように「所得税=譲渡所得税」とし住民税とセットで解説します。

譲渡所得税

先に挙げた所得税と住民税に関わり、土地などの不動産の売却によって得た利益に対してかかる税金のことを「譲渡所得税(じょうと しょとくぜい)」といいます。

わかりやすく説明すると、資産の譲渡によって得た所得に課せられる税金ともいえます。

譲渡所得税を算出するには、まず「譲渡所得」というものを知らなくてはなりません。

次の項目で譲渡所得というものは何か詳しく説明していきます。

譲渡所得とは

土地に限らず、資産とよばれるものを売却したときに得た収入は「譲渡所得」といい、譲渡所得税を説明するうえで、知っておきたいものとなります。

売却と譲渡がよくわからない人のために説明すると、土地などの不動産を取引するときに出てくる「売却」という言葉は、税法上では「譲渡」という言葉を使います。そのため、譲渡所得とよばれます。

譲渡所得の計算方法

売却した金額から、さまざまな費用が引かれ、実際に得られる譲渡所得の額が決まります。基本は以下の計算方法で算出されます。

計算式に含まれるものについて解説していきます。

- 収入金額…土地を売却したときの金額。譲渡価格、譲渡価額ともよばれます

- 必要経費…土地の購入代金や不動産会社の仲介手数料などの取得費、譲渡費用など

- 特別控除額…マイホームを売却した場合の3000万円の特別控除や、※収用(しゅうよう)などがあった場合の5000万円の特別控除など

※収用というのは、国や公共団体が、公共の目的のために土地の所有権を取り上げることをいいます。

・取得費の主な内容・・・「購入代金」「仲介手数料」「登記費用」「設備費」「改良費」など。

※改良費には、塗装費用や損傷部分の取替えなど、資産の価値を上げるものだと判断されない修繕費は含まれません。

・譲渡費用の主な内容・・・「仲介手数料」「譲渡のために必要となった費用(測量費などの諸費)」など土地売却にかかった費用。

マイホームを譲渡した場合や、土地などの収用があった場合に一定額控除されるもの。

前述したとおり、マイホームを譲渡した場合は3000万円、収用があった場合は5000万円の特別控除が受けられます。

長期・短期譲渡所得の税率

譲渡所得税額を算出するときの税率(所得税 + 住民税)は、土地や建物の所有期間によって異なり、課税方法が長期譲渡所得と短期譲渡所得のどちらかに分かれます。

土地や建物を譲渡した年の1月1日現在において、所有期間が5年を超えるか、そうでないかでそれぞれ課税方法と税率が異なります。

-

課税方法の判定

- 所有期間が5年を超える場合・・・長期譲渡所得

- 所有期間が5年以下となる場合・・・短期期譲渡所得

-

税率

- 長期譲渡所得の場合、税率が約20%(所得税15% + 住民税5%)

- 短期譲渡所得の場合、税率が約39%(所得税30% + 住民税9%)

課税方法の判定について具体的に説明すると、以下のような場合に長期、もしくは短期譲渡所得として判定されます。

例えば、土地や建物を取得した年が、「平成24年12月31日以前」、譲渡した年が「平成30年中」の場合は、所有期間が「5年を超えている」ので、長期譲渡所得と判定されます。

次に、取得した年が「平成25年1月1日以後」、譲渡した年が「平成30年中」の場合、所有期間は「4年と364日以下」となるので、短期所得に判定されます。(うるう年などの例外は考慮しない)

どちらの場合も、平成30年の1月1日現在を基準日としていることを押さえておくと、5年を超えるか5年以内なのかが判断できます。

譲渡所得税の計算方法

土地売却にかかる「譲渡所得税」は結局いくらかかるのか、ということですが、譲渡所得税額の計算方法について説明していきます。

前の項目で説明した「譲渡所得」を理解した上で、計算式を見るとわかりやすいと思います。

以下が、譲渡所得税額を算出する計算式となります。

譲渡所得税額=譲渡所得×税率(所得税 + 住民税 + ※復興特別所得税)

収入金額から取得費や譲渡費などの諸費を引いた譲渡所得に、所得税と住民税がかかったものが譲渡所得税額となります。現在は※復興特別所得税が含まれる方の計算式で算出します。

※復興特別所得税とは、東日本大震災からの復興を目的とし、必要な財源を確保するために創設されたものです。

譲渡所得税の算出シミュレーション

譲渡所得税を取引事例を用いて実際にシミュレーションしてみます。

・5年を超えて所有し長期譲渡所得に該当する土地

・売却したときの収入金額が「①1億4500万円」

・取得費と譲渡費用をそれぞれ「②1億円」、「③500万円」とする

・特別控除の適用なし

まず、収入金額の「①1億4500万円」から「②所得費1億円と③譲渡費用500万円(必要経費)」を引くと「4000万円(譲渡所得)」が算出されます。

※譲渡所得の算式(収入金額 - 必要経費(取得費+譲渡費用) - 特別控除額 = 譲渡所得)を用いる

「譲渡所得4000万円」に所得税、住民税をそれぞれ定められた税率をかけ計算します。そのときに復興特別所得税も含め計算します。

-

各種税金の計算

- 4000万円×所得税15%=600万円

- 4000万円×住民税5%=200万円

- 600万円(算出された所得税)×復興特別所得税2.1%=12万6000円

- 600万円 + 200万円 + 12万6000円= 812万6000円

よって、5年超所有(長期譲渡所得)で価格1億4500万円の土地を売るときにかかる税金の合計額は

「812万6000円」

と算出することができました。

つまり、収入金額から税金を引いて実際に手元に残る利益は「1億3687万4千円(1億4500万円 - 812万6000円)」となります。

登録免許税

土地を含め不動産を売却するときには、売主から買主へと名義変更する必要があります。そのときにかかる税金が登録免許税です。基本となる計算式は以下の通りです。

登録免許税は登記する不動産の種類や登記内容によって税率が異なります。

※この記事では土地の移転登記にかかる税率のみを解説します。

-

土地の移転登記における税率

- 通常の売買・・・税率2%

- 相続、共有物の分割等・・・税率0.4%

- 贈与、交換等・・・税率2%

登録免許税(土地)の軽減・免税措置

土地の移転登記における登録免許税には軽減・免税措置があります。

まずひとつは「通常の売買」にて2021年3月31日までの間に登記を受ける場合、税率2%から1.5%に軽減されます。

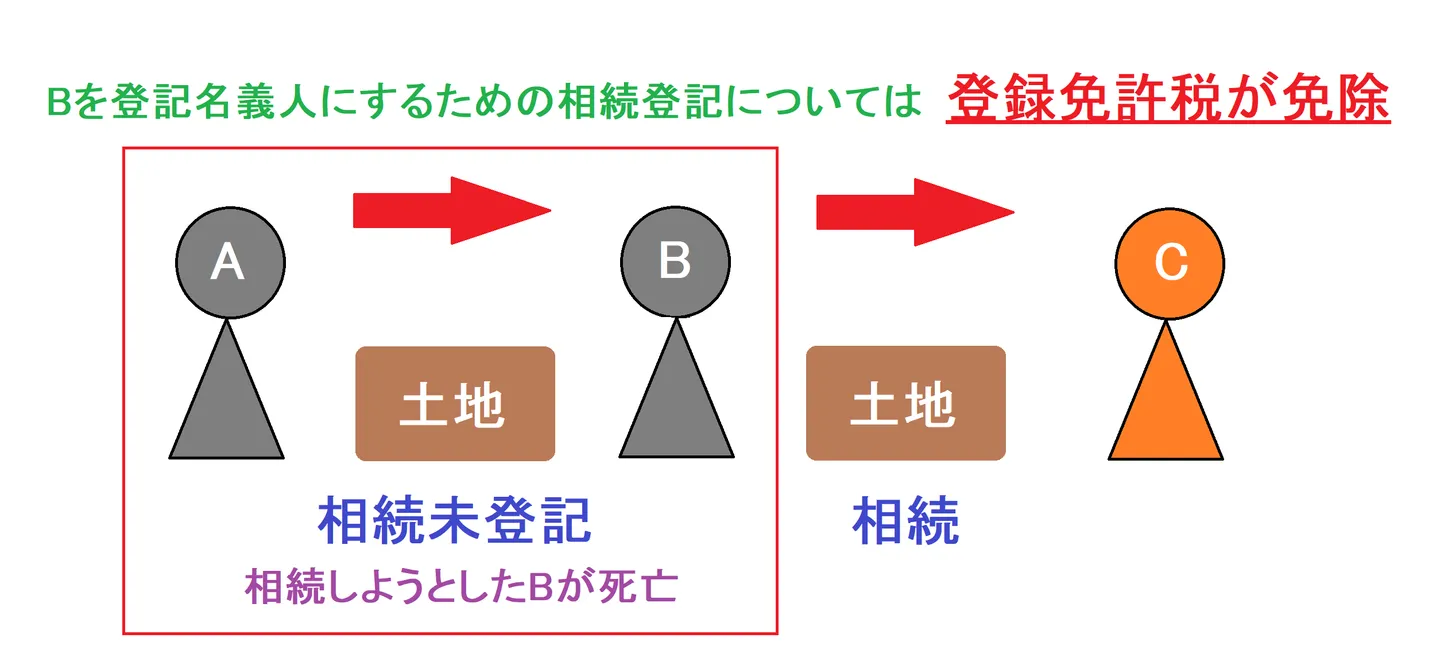

次に「相続による移転登記」においては、以下2つの免税措置があります。

相続人(C)が、死亡した人(B)を登記名義人として登記する際にかかる登録免許税が免税されます。(免税適用期間は2021年3月31日まで)

※(B)から(C)に相続するときの登録免許税は免税されません。

まず、市町村などが市街化区域外(市街化を図るべき区域ではない)と判断している土地の中には、行政側で利用する必要のある土地もあります。これを「相続登記の促進を特に図る必要がある土地」といいます。その土地を相続するときにかかる登録免許税は免税されます。(免税適用期間は2021年3月31日まで)

参照:国税庁「相続による土地の所有権の移転登記に対する登録免許税の免税措置について」

印紙税

所得税や住民税、それにかかる譲渡所得税以外に、「印紙税」というものがあることを冒頭で説明しました。

この印紙税は、不動産の売買契約書などの公的書類の作成にかかる手数料などを徴収する目的があり、書類に添付する収入印紙を購入し、添付した収入印紙の消印をもって納付とみなされます

印紙税の金額について、以下の国税庁の資料を参考にするとよいでしょう。

参照:国税庁「印紙税額」

土地売却に消費税はかからない

物を売る際、一般的には消費税が発生します。しかし、土地売却で消費税はかかりません。

土地の譲渡や貸付けは、消費税の課税の対象とならないこととされています(非課税取引)。なお、土地の貸付けのうち、貸付けに係る期間が1か月に満たない場合および駐車場その他の施設の利用に伴って土地が使用される場合は、非課税にはなりません。出典:国税庁「地代、家賃や権利金、敷金など」

ただし、売却を不動産会社に依頼した場合の仲介手数料には消費税がかかります。

土地売却時にかかる各税金の納税時期

土地売却に関わる、各税金の支払いについて説明します。それぞれ支払いを(納税)するタイミングが異なるので、しっかり確認しておきましょう。

住民税の納税時期

「住民税」は前年の収入などが確定した上で算出される税金です。そのため、次年の6月から住民税を支払うことになります。通常であれば6、9、10、12月の「年4回」に分けて支払いをしていきます。

所得税の納税時期

「所得税」は確定申告のときに税務署にて納付書とともに直接支払うか、インターネットバンキングやコンビニなど、定められた方法で税金を支払います。

会社に勤務している人は給料から所得税が源泉徴収され、会社が代わりに納付していたりもします。

譲渡所得税の納税時期

「譲渡所得税」は確定申告時に所得税と住民税にかかる税金なので、これらを納めることで支払ったことになります。

その都度支払う印紙税・登録免許税

印紙税や登録免許税は納税時期などはなく、税金が発生する時に支払う形となります。

例えば、

「印紙税は売買契約書などの重要文書に印紙を貼るとき」

「登録免許税は売買・相続時などの移転登記の際」

に納税(支払い)します。

土地売却にかかる税金を軽減・控除する特例

居住用の家屋や敷地、土地(居住用財産)を売却するとき、さまざまな控除や特例を受けることができます。

一定の要件を満たす場合のみとはなりますが、これらを利用することで、経済的負担を少し軽くすることができるでしょう。

居住用財産の売却による特別控除

家屋や敷地、土地などの居住用財産を売却した場合、「譲渡所得から最高3000万円の特別控除額」を受けることができます。

要件は「居住用財産の売却」ということですので、所有期間は関係なく、長期、短期譲渡所得のどちらでも控除可能ということになります。

土地建物などの売却における税金は、譲渡所得(売却利益)にかかってくると、前の項目で説明しましたが、その譲渡所得(売却利益)から3000万円まで税金がかからない(控除により引かれるため)ということになります。

控除がよくわからないという方について説明すると、実際に利益から3000万円分引かれるということではなく、課税によって税金が引かれない枠が3000万円分広がったことで、手取りの金額にその分の影響が出ないという仕組みになっています。

利益が3000万円にいかない(例:2500万円の売却利益)場合は、特別控除額の上限も2500万円となります。

所有期間10年超で軽減税率の特例

国内にある、所有期間が10年超の居住用財産(長期譲渡所得に該当)を売却した場合、前の項目で説明した「3000万円の特別控除」が適用されたあとの金額に対してかかる税率を軽減することができます。

3000万円特別控除の適用後の金額(課税長期所得金額)によって、軽減税率は異なります。

- 6000万円以下の場合・・・「所得税15%→10%」、「住民税5%→4%」

- 6000万円を超える場合・・・「所得税15%」、「住民税5%」

特別控除適用後の金額が6000万円を超える場合は、税率が変わりません。

居住用財産の買換え特例

居住用の財産を売却して買換えるという場合に、一定の要件を満たすことで、売却利益への課税を延期することができます。

具体的には、居住用財産の売却利益が、買換える資産の金額よりも少ない場合、その時点では売却がなかったものとされ、税金がかからないというメリットがあります。売却して得たお金に税金がかかることによる、経済的負担を考慮した特例ですね。

つまり、本来かかるはずの「売却による課税」を、買換えた資産に引き継ぎ、その資産を売却する時まで延期するということになります。そのため、買換えた資産を売るときには「買換え前の資産の取得費を引き継ぐ」ことになります。

これにより、売却によって得られる利益の算出額が変わってきますので、買換えた資産を売る際は、以前の資産の取得費などをよく把握しておくことが大事です。

特例を受けるための要件

特例を受けるための、主な要件は「10年超所有している国内の居住用財産」「売却利益が1億円以下のもの」「売却した前年から、翌年までの3年間のうちに買換える」などがあります。

また、この特例を受ける場合の注意点は以下の通りです。

- 「3000万円の特別控除」や「軽減税率の特例」を重ねて受けることはできない

- 買換える資産よりも高い値段で、所有している財産を売却した場合、差額の分だけ税金がかかる

居住用財産の譲渡損失による特例

売却にともなって損失が出た場合(赤字になってしまったなど)、他の所得と損益通算することができます。

まず、居住用財産の売却による損失分には税金はかかりませんが、財産売却に関係がない他の所得には通常通り税金がかかります。

この特例を受けると、居住用財産の売却による損失分を他の所得と合わせて一緒に計算することができ、個人全体の税金による負担を減らすことができます。このように損失と利益を相殺するような計算方法を「損益通算(そんえきつうさん)」とよびます。

損益通算をした際に、税金が還付金として戻ってくることもあります。また、損失のほうが大きく、控除することができなかった場合は、売却した年の翌年から3年間、損失分を繰り越して計算することができます。これにより各年の所得から、かからなくてもよい税金が控除されます。

この特例を受ける要件は「売却した居住用財産の所有期間が5年超で国内にあるもの」「売却した前年から、翌年までの3年間のうちに買換える」「買換えた年の翌年12月31日までに居住すること」などがあります。

譲渡損失による特例を受けるためには確定申告が必要

譲渡損失による特例を受けるためには、確定申告を行う必要があります。

損益通算の場合、その年分の確定申告書に「居住用財産の譲渡損失の金額の明細書」や「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書」など、損失金額がわかる書類を添付する必要があります。

3年間の繰越控除を受ける場合、確定申告は損益通算による特例を受けた年だけでなく、3年間何かしらの取引が行われていなくても連続して確定申告を行う必要があります。

次の項目で、土地売却における確定申告について詳しく説明します。

参照:国税庁「マイホームを買換えた場合に譲渡損失が生じたとき」

土地売却時の確定申告

土地売却時の譲渡所得は給料などの所得と扱いが異なるため、譲渡所得税は別途課税される仕組み(分離課税という)になります。

そのため、不動産売却による所得の課税方法は「申告分離課税」となり確定申告をする必要があります。

確定申告の時期

土地を売却した場合、いつ確定申告をして税金を支払うのかが気になる点だと思います。

まず、所得税は不動産売却の翌年に確定申告の手続きをおこないます。そして管轄の税務署に「毎年2月16日から3月15日まで」に申告します。

申告期間は約1カ月間なので、税務署の窓口が混雑することを念頭に置き、郵送での申告書送付や、インターネットでの申告ができる「e-Tax(イータックス)」の利用など、あらかじめ確定申告をするための選択肢をいくつか考えておくとよいでしょう。

確定申告の流れ

確定申告の流れを簡潔に説明します。

はじめに課税譲渡所得金額の算出と所得税の計算をしましょう。計算方法は前述したとおりの方法で計算してあらかじめ金額を把握しておきましょう。

次に、確定申告の必要書類の準備と、確定申告書の作成をおこないます。基本的な必要書類は以下の通りとなります。

- 確定申告書用紙(申告書Bと分離課税用の申告書)

- 所得税青色申告決済書(不動産所得用)

- 売買契約書(購入時と売却時)

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 仲介手数料や取得費、譲渡費用などがわかる領収書コピー

- 戸籍の附票

人によって、上記の書類以外にも必要書類がある可能性がありますが、もし不明点があれば税務署に問い合わせてみるとよいでしょう。

必要書類の準備と、確定申告書の作成を終えたら、書類一式を期間内に税務署へ提出しましょう。また、インターネット環境がある人は、オンラインで申告ができる国税庁のサービス「e-Tax」を利用するのもよいでしょう。

書類を提出したあと、申告した税金を定められた方法で納めることで、確定申告は完了となります。

オンライン上で必要書類の入力や作成をおこなうことができ、確定申告がよくわからない人でも画面上で手順などを案内してくれますので比較的スムーズに手続きすることができます。

参照:国税庁「e-Tax」

まとめ

土地や建物などの不動産を売却したときは譲渡所得税や印紙税などの税金がかかります。

土地の所有期間などによって税率が変わることもおさえておきましょう。売却する土地は長期譲渡所得と短期譲渡所得のどちらに該当するのかしっかりと確認することが大切です。

また、居住財産となる土地などを売却した時に適用できる特例や控除制度もあります。積極的に活用し経済的負担の軽減を図りましょう。

特例や控除制度を受けるときには確定申告が必要となる場合もあるので、確定申告時の必要書類や申告期限などもあらかじめ調べておくと、スムーズに手続きを進めることができるかもしれません。

土地売却時の税金に関するよくある質問

土地売却には、どのような税金がかかりますか?

譲渡所得税はどのように計算できますか?

登録免許税はどのように計算できますか?

土地売却にかかる税金は軽減・控除されますか?

土地売却時の確定申告はどうすればよいですか?