住宅ローンの返済を滞納していると、代位弁済通知書という書類が送られてきます。

代位弁済通知書とは「保証会社が住宅ローンの残債を債務者に代わって完済したこと」を通知する書類です。ただし、保証会社が返済しても債務者の返済義務は消えず、今後は保証会社に対して返済していく必要があります。

保証会社は一括返済を請求してきて、それができない場合は住宅をの差し押さえに移行します。

住宅が差し押さえられると、競売にかけられて安価で処分することになります。そのため、競売にかけられる前に「任意売却」という方法で、通常の市場価値のまま売却しましょう。

任意売却は特殊な売却方法であり、スムーズな手続きが重要です。法律知識が豊富でスピード買取が可能な買取業者に相談して、査定価格や任意売却に向けたアドバイスを聞いてみましょう。

目次

代位弁済通知書は「保証会社が債務者の代わりに住宅ローンをすべて支払った」という通知

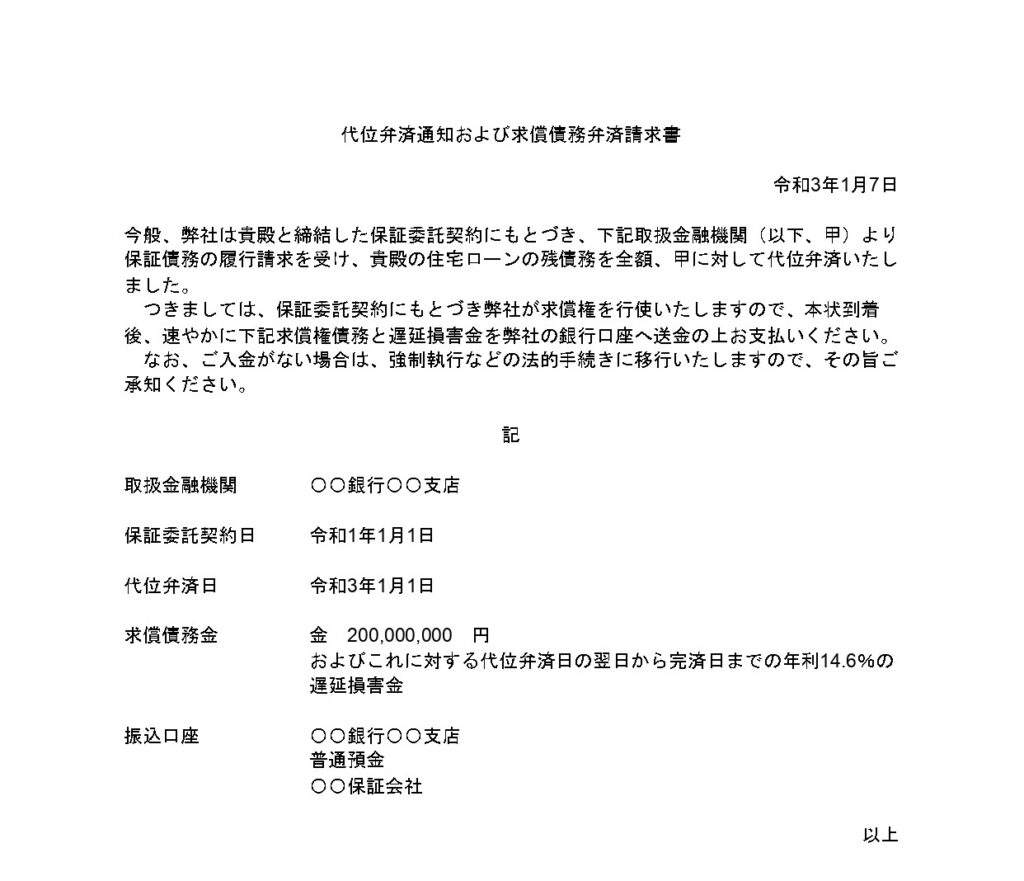

代位弁済通知書は「代位弁済をしました」ということを知らせる書類です。

代位弁済とは、住宅ローン契約時に加入したローン保証会社が、住宅ローンを債務者の代わりにすべて返済したことを意味します。

保証会社が返済したといっても、債務者の返済義務はなくなりません。今後は、保証会社にローンを返済していく必要があります。

参照:STEP債務整理「代位弁済通知書が届くと一括返済義務が発生!無視せず今すぐ対処し競売や差し押さえのリスクを防ごう!」

代位弁済がおこなわれた住宅ローンは保証会社に一括で返済しなければならない

代位弁済をおこなった保証会社は、債務者に対して一括返済を請求してきます。

代位弁済後に分割払いを交渉しても、保証会社が受け入れる可能性はほとんどないでしょう。

代位弁済がおこなわれる時点で、すでに数ヶ月の家賃滞納があるはずです。債務者の信用はかなり低くなっていると考えたほうがよいでしょう。

代位弁済は「期限の利益喪失」によって発生する

代位弁済がおこなわれる前に、住宅ローンは期限の利益が喪失します。

期限の利益とは、なにかを購入したときの支払いを一定期間、待ってもらえることをいいます。

期限は、債務者の利益のために定めたものと推定する。出典:e-Govポータル「民法136条1項」

通常、定められた期日まで債権者は債務者に返済を請求できません。

期限の利益の喪失とは、言い換えれば「もう支払いの分割も猶予も認めないので、ローンのすべてをすぐに返済してもらいます」という意味です。

代位弁済をおこなった保証会社は「求償権」を得る

代位弁済をおこなった保証会社は債務者に対して求償権を得ます。

求償権とは、借金やローンの支払いを肩代わりした人or会社が、本来支払うべきだった債務者に肩代わりした分の返済を求める権利です。

住宅ローンにおける代位弁済の場合、肩代わりした会社が保証会社、返済を求められる債務者がローン契約者である自分になります。

代位弁済通知書が届いたら「差し押さえ・競売」の一歩手前

差し押さえは、求償権をもつ保証会社が裁判所に「ローンが返済されないので、強制的に家を売って返済に充てさせてください」と申し立てる手続きです。

裁判所はその申し立てがあったことを、差し押さえ通知書で債務者に伝えます。その後も返済がない場合、保証会社は強制競売を裁判所に申し立てます。

代位弁済通知書は裁判所へ申し立てる1つ前の段階であり、差し押さえや競売となる一歩手前といえるでしょう。

「住宅ローン滞納」から「差し押さえ・競売」までの流れを確認しよう

住宅ローンは滞納してもすぐに差し押さえ・競売とはならず、いくつかの段階を踏む必要があります。

代位弁済もその段階の1つになります。代位弁済通知書が届いた時点でどの程度差し押さえ・競売に近づいているのか、下の表を見て確認しましょう。

| 滞納期間1~2ヶ月 | 催促状の送付や電話による返済の催促 |

|---|---|

| 滞納期間3~5ヶ月 | 督促状、催告書の送付 |

| 滞納期間6ヶ月 | 期限の利益喪失の通知 |

| 滞納期間7ヶ月 | 代位弁済の通知 |

| 滞納期間8ヶ月 | 差し押さえ予告の通知 |

| 滞納期間9ヶ月 | 競売申立・競売開始決定 |

| 滞納期間10ヶ月 | 裁判所の執行官による現況調査 |

| 滞納期間11~12ヶ月 | 競売の入札開始 |

| 入札終了、落札後 | 立ち退き、強制退去 |

※上記の滞納期間はあくまで目安です。実際には早まる可能性があります。

競売で落札されると強制退去となる

競売の開始が決定すると、裁判所の執行官が家の状況を現地で確認し、その後入札が開始されます。

入札期間が終わり、落札されれば、その後1~2ヶ月で家の所有権は落札者に移ります。

以前の所有者および住人は立ち退かなければなりません。自主的に立ち退かない場合は裁判所の執行官のもと強制執行がおこなわれ、家財道具などがすべて運び出されます。

競売の落札価格は市場価格より低い

競売の代金は、裁判所を通して求償権をもつ保証会社にわたされます。

しかし、競売の落札相場は安くなるのが一般的で、市場価格の7割以下になるといわれます。

また、不動産の価値自体が年月とともに下がっていくため、競売の代金では住宅ローンの残債を支払いきれないケースがほとんどです。

支払いきれなかった分の残債は、債務者が引き続き返済しなければなりません。

年14%もの遅延利息が加算される上、不良債権として債権回収会社に譲渡されます。

債権回収会社によっては取り立ての厳しいところもあり、給与の差し押さえなどがおこなわれる可能性があります。

代位弁済通知書が届いたら任意売却を検討しよう

差し押さえや競売は、債務者にとって不利にしかなりません。

そのため、代位弁済通知書が届いた時点で速やかな対応をすべきといえるでしょう。

代位弁済後にできる有効な手段として、任意売却というものがあります。

そのメリットとやり方について、詳しく解説していきます。

任意売却はローンが残った状態で家を売る方法

任意売却は、住宅ローンが残っている状態で家を売り出す方法です。債権者の同意が必要で、代位弁済後は保証会社に同意を取ります。

売却益は返済に充てられますが、任意売却は市場価格に近い値段で売却可能です。

債権者にとっても、競売より回収できる金額が多くなるというメリットがあります。

しかし、実際に債権者に同意してもらえるかはあくまで交渉次第となります。

【任意売却のメリット1】市場価格に近い値段で売却できる

任意売却は債権者の同意が得られれば、通常の不動産売買と同じように売却活動を進められます。

競売よりも高く売れ、住宅ローンの残債を大幅に減らせるでしょう。

ただし、任意売却だからといってかならず残債を完済できるとは限りません。

任意売却の売却益で支払いきれなかった分は、分割で返済していく必要があります。

しかし、競売後の返済と違い、保証会社とよい関係性を築いて交渉すれば、無理のない返済計画を立てられます。

【任意売却のメリット2】強制退去にならない

任意売却は強制退去にならず、引っ越しのタイミングをある程度なら自分で決められるのもメリットです。

競売の場合は強制執行の恐れもありますが、任意売却なら債権者や購入者と引っ越し時期を交渉できます。

また、債権者の判断によっては、任意売却の売却益から引っ越し代金を支払ってもらえる可能性もあります。

【任意売却のデメリット1】任意売却には債権者の同意が必要

すでに伝えたとおり、任意売却には債権者の同意が必要です。

債権者にも大きなメリットがある任意売却ですが、同意するか否かは債権者の考え次第であり、かならず認められるわけではありません。

任意売却に詳しく、弁護士など法律の専門家と連携を取れる不動産業者に相談するのがよいでしょう。

【任意売却のデメリット2】自分の希望価格で売り出せない

売り出し価格についても、基本的には債権者の意向を聞かなかればなりません。

通常の不動産売買の場合は最初に高めの価格を設定して、売れなければ値下げしたり、購入希望者との価格交渉で下げたりといった戦略が取れます。

しかし、任意売却は債権者がローンを回収するための方法なので、債権者が「なるべく早期に売却したい」と考えた場合、売り出し価格は低めに設定せざるをえません。

ただし、低くなるといっても競売で落札された場合よりはずっと高い価格になります。

任意売却の具体的な流れ

代位弁済通知書が届いたのならば、差し押さえ・競売まで時間に余裕がありません。

任意売却をする場合は、すぐに行動を起こしましょう。

任意売却のステップは、以下の通りです。

- 不動産業者への相談

- 価格査定と残債の確認

- 債権者に任意売却の同意をもらう

- 売却活動と売買契約

- 引っ越し・残った住宅ローンの返済

それでは、1つずつ詳しく解説していきます。

1.不動産業者への相談

まずは、任意売却を取り扱う不動産業者に連絡を取りましょう。

すでに伝えたとおり、不動産業者は「任意売却に詳しく、弁護士と連携を取れる不動産業者」がおすすめです。

このウェブサイトを運営している、弊社クランピーリアル・エステートでも任意売却のご相談を受け付けています。

全国800を超える弁護士・司法書士・税理士とネットワークを築いており、不動産の仲介だけでなく高額買取もおこなうため、ご相談内容に合わせて最適なアドバイスが可能です。

無料相談もおこなっていますので、疑問や不安がある人などはぜひ以下のリンクからお気軽にご相談ください。

2.価格査定と残債の確認

不動産業者が家にいき、不動産がどれくらいで売却できるか査定します。この査定は通常の不動産売買と同じものです。

住宅ローンの残債は、金融機関から定期的に送られている住宅ローン残高証明書や返済予定表でわかります。もしくは、ウェブサイトで確認できる金融機関もあります。

書類をなくし、ウェブサイトでも確認できない場合は、債権者である金融機関や代位弁済をした保証会社に連絡して確認しましょう。

3.債権者に任意売却の同意をもらう

債権者である金融機関や代位弁済をした保証会社と、任意売却の同意をもらうための交渉をおこないます。

実際は、不動産業者の担当者が交渉するため、自分で債権者と直接やり取りすることは少ないでしょう。

許可が取れたら、販売活動の開始です。

4.売却活動と売買契約

売却活動は一般的な不動産売却と同じです。

任意売却では、購入希望者の内覧も受け付けるのが一般的です。可能な限り家を綺麗にしておいて、購入希望者の印象をよくしましょう。

買主が決まれば、債権者に購入申し込み書と売買代金配分表を提出して許可をもらいます。

その後、買主と売買契約を結び、決済をおこないます。

5.引っ越し・残った住宅ローンの返済

家の明け渡しは契約の内容にもよりますが、売買契約から1ヶ月前後でおこなうのが一般的です。

すでに解説したとおり、債権者との交渉次第では任意売却の売却益から引っ越し代を出してもらえる可能性があります。

売却益を返済に充てた後も残債がある場合は、引き続き返済していきます。

任意売却後の返済計画を無理のないものにするためには、あらためて債権者との交渉が必要です。

代位弁済通知書がきたときの「任意売却以外の解決方法」

代位弁済後の対処としては任意売却がもっともおすすめですが、解決方法は他にもあります。

それぞれの状況や希望によって、どの方法が最適なのか違います。

下記の解説を参考に検討してみて、必要であれば不動産業者や弁護士の無料相談も活用してみましょう。

家族や親族に借りて一括返済する

家族や親戚に一括返済できるだけのお金を借りられれば、家を手放さずに延滞問題を解決できます。

家族や親戚であれば、厳しい取り立てをする可能性も低いでしょう。

ただし、相手が例え家族や親戚であっても、借金である事実に変わりありません。

借用書を作成し、しっかりとした計画を立てて返済していきましょう。

弁護士に依頼して債務整理をする

債務整理とは、借金の減額や帳消しをおこなえる制度です。以下の3種類があります。

- 自己破産

- 個人再生

- 任意整理

自己破産は、住宅ローンも含むすべての借金やローンを帳消しにします。ただし、財産のほとんどを手放さなくてはなりません。

個人再生は借金やカードローンを半分以下に減額し、再生計画(=残った債務の返済計画)を立てます。住宅ローンは個人再生の減額の対象ですが、返済スケジュールの組み直しは可能です。

任意整理という方法もありますが、住宅ローンは対象外です。内容としては、借金やカードローンの利息をカットし、返済スケジュールを組み直す方法になります。

任意売却と並行して債務整理をすることも可能です。ただし、方法によっては財産の処分などリスクが大きくなるため、弁護士と相談して最適な方法を選びましょう。

代位弁済から6ヶ月以内に個人再生を申し立てれば家を手放さずに済む

債務整理の中でも、個人再生は住宅を処分せずに済むため、代位弁済の対応策としてよく使われる方法です。

代位弁済から6ヶ月以内に個人再生が申し立てられたときは「代位弁済の巻き戻し」といって、法律上の取り扱いでは「保証会社による代位弁済以前の状態」に戻されます。

代位弁済が巻き戻されると、返済相手は保証会社からもとの金融機関に戻ります。

その後、金融機関との間で返済計画を調整し、月々の支払いに無理がないよう設定します。

注意点としては、個人再生では住宅ローンの減額はできない点と、組み直した返済スケジュールを破ると再び一括返済の請求がされてしまう点です。

リースバックで売却した後も住み続ける

リースバックとは、リース料(=家賃)を支払い、売却した家に住み続ける方法です。

「家は手放さなければならないけれど、そのまま住み続けたい」というときに有効な方法で、引っ越しの手間も省けます。

任意売却でもリースバック契約を結べます。

しかし、リースバック前提で売り出しても、物件の状況や立地によっては購入希望者がつかないケースもあるので注意しましょう。

代位弁済通知書が届いたらすぐに法律に詳しい不動産業者や弁護士に相談しよう

代位弁済通知書が届いたら、差し押さえや競売まであまり時間がありません。

差し押さえ・競売になる前に、任意売却などの対応をおこなって住宅ローンの延滞を解決しましょう。

そして、解決には不動産や法律の専門知識は欠かせません。

1人で悩むより、法律に詳しい不動産業者や弁護士などに相談してみましょう。

弁護士と密な連携で不動産の問題を解決しているクランピーリアルエステートにご相談いただければ、あなたの抱える問題をまるっと解決できます!

ご相談は無料なので、ぜひ活用してください。