不動産を売る際、売却先として親や子といった親族が候補になるケースも少なくありません。

しかし、親族同士で不動産を売買する「親族間売買」をおこなう場合、売却価格によっては高額な贈与税が課せられるため注意が必要です。

親族間売買だと、つい価格を安くしてしまいやすいですが、贈与税を避けるには、通常の不動産売買と同等の適正価格で売買しましょう。

親族間売買における適正価格を調べる場合は、不動産業者の無料査定を受けて、不動産のプロに直接確認してみることをおすすめします。

以下のリンクから、複数の不動産業者に一括査定が申し込めるので、査定額の平均値を調べることで、適正価格を確認するとよいでしょう。

「親族間売買」とは親族同士で不動産を売買すること

親族間売買では、親子や兄弟など、親族同士で不動産売買をおこないます。

個人で不動産を売買する方法の1種で、親子・兄弟をはじめとする親族同士で、不動産を売買することです。

法律上、親族同士で不動産を売買することは、問題ありませんが、売却価格によっては贈与税が課税されてしまうため注意しましょう。

まずは、親族間売買の概要や通常の不動産売却との違いについて、簡単に解説していきます。

親族間売買に該当する親族の範囲

「親族間売買」における「親族」とは、民法における以下の血縁者を指す場合が多いです。

- 配偶者

- 6親等以内の血族

- 3親等以内の姻族

とはいえ、税務署が確認するのは「親族間売買によって、贈与が発生していないか?」という点です。

そのため、親族間売買に関しては「誰に売却したか?」ではなく「いくらで売却したか?」が重要になります。

親族間売買と通常の不動産売買の違い

親族同士で不動産売買する場合、通常の不動産売買とは異なる以下の4点に注意しましょう。

- 売却価格が安いと贈与税が課せられる

- 税金の控除・特例が使えない場合がある

- 住宅ローン審査が厳しく融資を受けづらい

- 不動産会社を通さないとトラブルが起きやすい

具体的にどのような相違点に注意するべきか、1つずつ解説していきます。

売却価格が安いと贈与税が課せられる

1つ目の相違点は、不動産の売却価格が安いと贈与税が課せられてしまう点です。

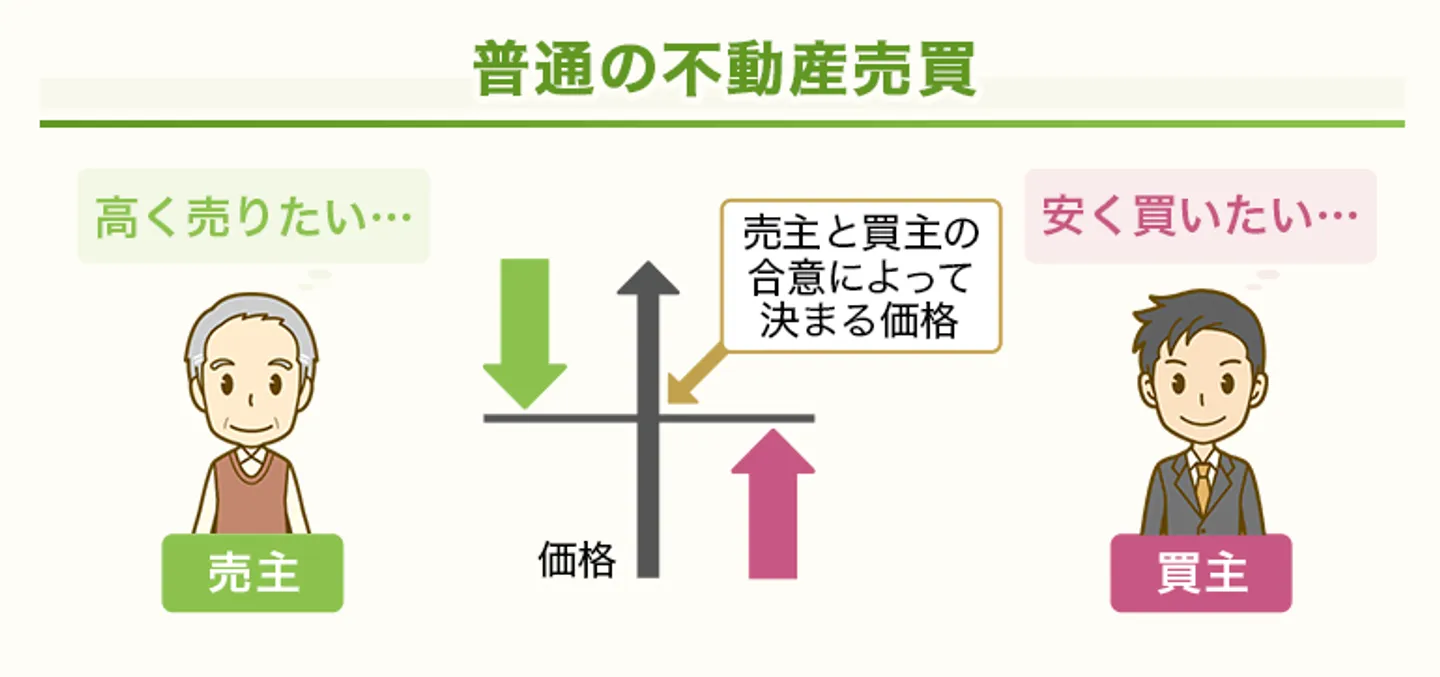

通常の不動産売買では、高く売りたい売主と、安く買いたい買主の合意で価格が決まります。

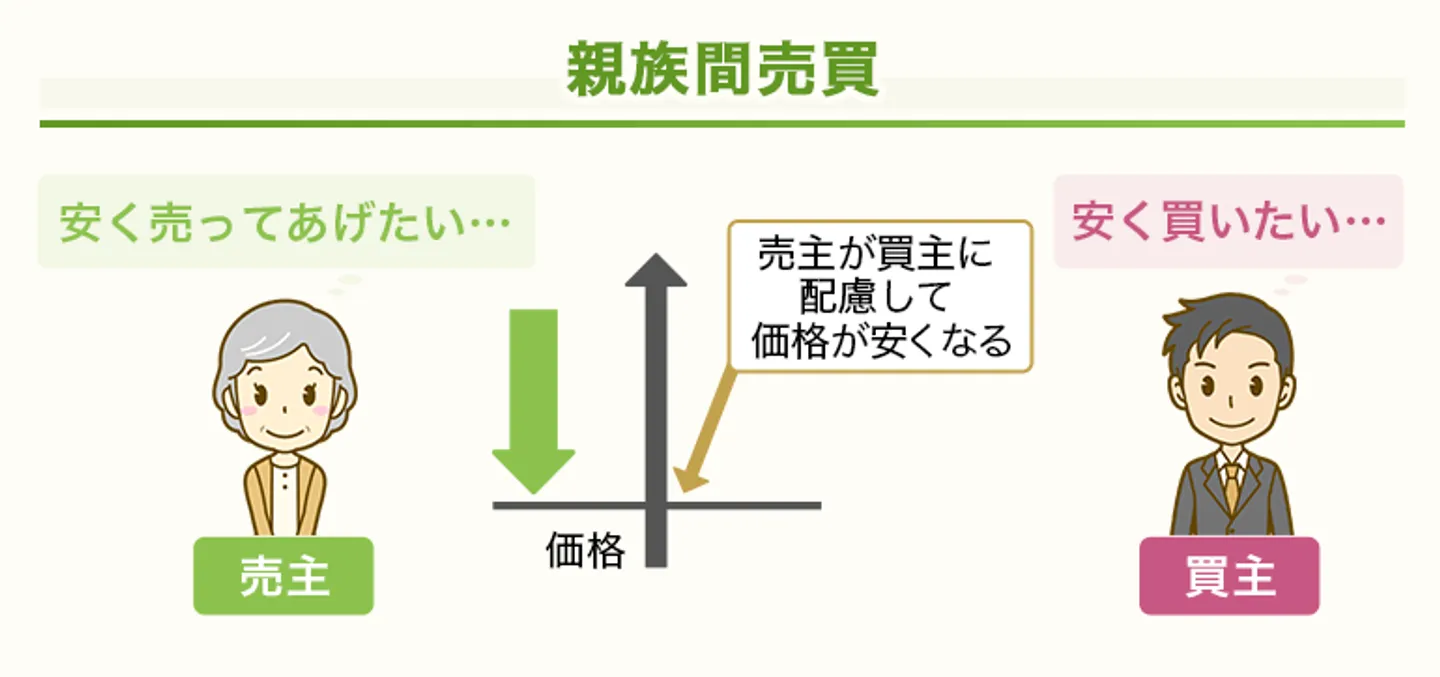

しかし、親族間売買では、売主が買主に配慮して、なるべく安い価格で売却しようとします。

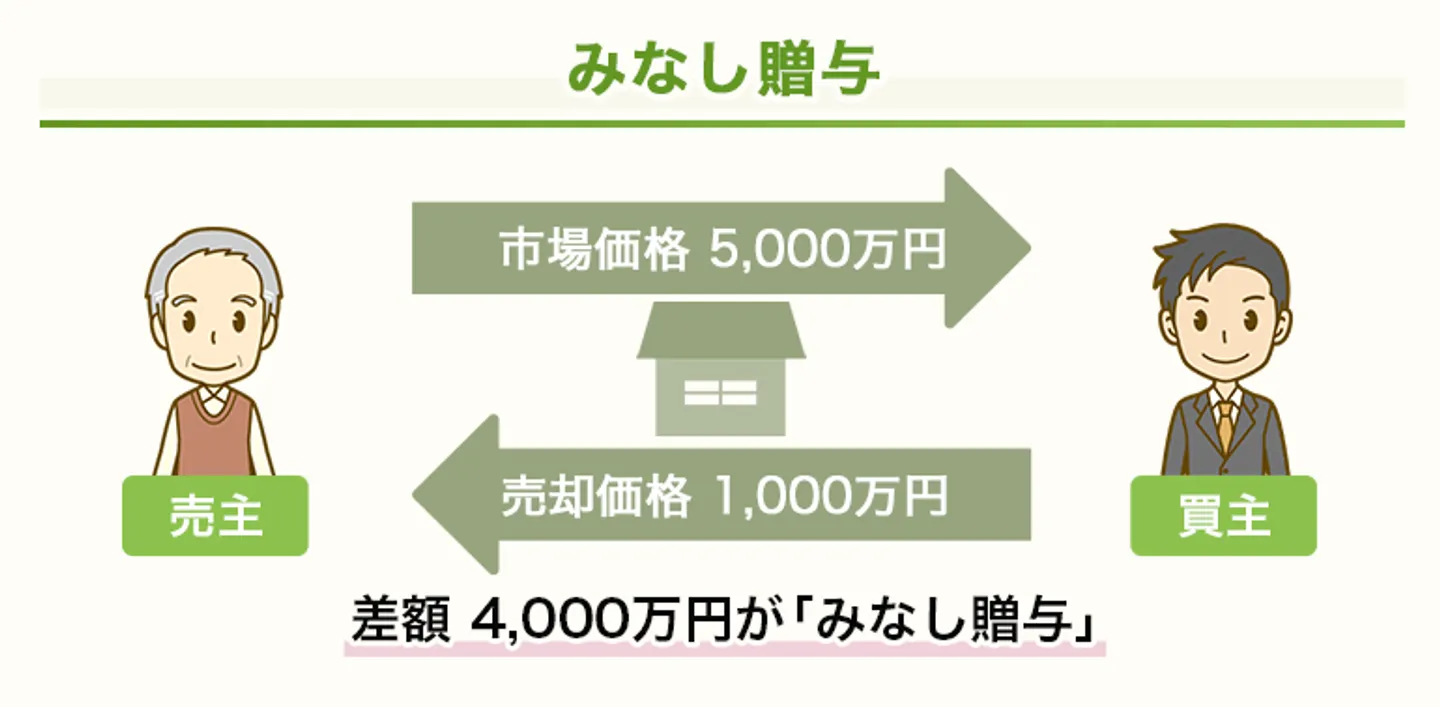

その結果、不動産を安く売却すると、通常価格で売買した場合に比べて、買主は得をしたことになるため「みなし贈与」と扱われるのです。

適正価格より著しく低い価格で不動産を売買した場合、その差額が売主から買主への贈与として扱われることです。

みなし贈与と扱われた場合、不動産売買であっても、贈与税が課税されてしまいます。

例えば、本来5,000万円で売買される不動産を親から子へ1,000万円で売却します。

この場合、買主である子供は4,000万円も得をしたと考えられます。そのため、4,000万円がみなし贈与と扱われて、贈与税の対象となるのです。

ちなみに4,000万円の贈与があった場合、贈与税は1,530万円なので、不動産の売却価格を上回る税金がかかってしまいます。

税金の控除・特例が使えない場合がある

2つ目の相違点は、通常の不動産売買で利用できる税金の控除・特例が受けられない点です。

・居住用財産を譲渡した場合の3,000円特別控除

・居住用財産を売ったときの軽減税率の特例(10年超所有軽減税率の特例)

・特定の居住用財産の買換えの特例(買い換え特例)

・特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

・住宅借入金等特別控除(住宅ローン控除)

・直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例

こうした不動産売買に適用できる控除や特例が、親族間売買では使えない場合があります。

例えば、自宅を売る場合、通常は譲渡所得税に対して、3,000万円の特別控除が受けられます。

しかし、親子や夫婦、生計を共にする親族などの関係であると、特別控除が適用されません。

住宅ローン審査が厳しく融資を受けづらい

3つ目の相違点は、通常の不動産売買と異なり住宅ローンの審査が通りにくい点です。

なぜなら、融資した住宅ローンが犯罪や不正に使われることを懸念されてしまうからです。

また、生前贈与を目的としている場合、他の相続人から親族間売買を反対されて、住宅ローンの返済が滞ってしまう恐れもあります。

このように、通常の不動産売買よりも融資後のトラブルが多いため、金融機関の審査が厳しくなりやすいのです。

実際に住信SBIネット銀行の場合、親族間売買でも住宅ローンを利用できますが、同居人同士での不動産売買では融資が認められません。

参照:「〔住宅ローン〈フラット35〉〕 親族間売買ですが利用できますか?」(住信SBIネット銀行)

不動産会社を通さないとトラブルが起きやすい

4つ目の相違点は、不動産業者を通さない場合が多く、売却トラブルが起きやすい点です。

親族間での不動産売買であれば、すでに買主も見つかっていて、価格も直接決めやすいので、不動産会社の協力は必要ないように思えます。

しかし、親族間のみで不動産売買を進めると、契約内容に誤解が生じたり、後で物件に問題が見つかるといったトラブルが起きやすいです。

また、必要書類の書式はインターネットで見つけられますが、記入方法がわからなかったり、誤って記入してしまうトラブルも多いです。

ですので、売却トラブルを防ぐためにも、親族間売買でも事前に不動産業者へ相談して、協力を仰ぐことをおすすめします。

親族に不動産を譲るなら贈与より売却のほうが税金面で有利

親族に不動産を引渡す場合、贈与と売却では、かかる税金の種類・金額が異なります。

| 贈与 | 受け取る側に「贈与税」 |

|---|---|

| 売却 | 売った側に「譲渡所得税」 |

親族に不動産を譲渡する場合、贈与より売却を用いることをおすすめします。

なぜなら、贈与税と譲渡所得税では、贈与税のほうが遥かに税率が高いからです。

次の項目から、兄が弟に「所有期間10年、時価5,000万円の不動産」を譲渡したと仮定して、贈与時・売却時の納税額を解説します。

贈与における「贈与税」は税率が高い

兄から弟に不動産を贈与した場合の贈与税は、以下の一般税率が適用されます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

贈与税に関しては、課税価格から年間110万円まで基礎控除が受けられます。

今回の場合、不動産の時価が5,000万円なので、課税価格は基礎控除を引いた4,890万円です。計算式に当てはめると、次のようになります。

売却における「譲渡所得税」は税率が低い

不動産売却で利益を得た場合「譲渡所得税」を納税しなければなりません。

「譲渡所得」とは、不動産売却によって得た利益のことで、次のように計算します。

取得費用は不動産を取得したときの経費(購入代金や建築費など)、譲渡費用は不動産を売却するときの費用(仲介手数料や印紙税など)のことです。なお、購入代金や建築費などは、経年劣化による価値の低下分が差し引かれます(減価償却)。

「譲渡所得税」とは、譲渡所得に課税される所得税と住民税の総称で、不動産の所有期間によって税率が異なります。

| 種類 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63%(所得税+復興特別所得税※30.63%、住民税9%) |

| 長期譲渡所得 | 5年超 | 20.315%(所得税+復興特別所得税※15.315%+住民税5%) |

※復興特別所得税…2037年まで、所得税額に対し2.1%を加算。

今回のケースでは、所有期間を10年としているので、適用される税率は長期譲渡所得のほうです。以上をまとめると、計算式は次のようになります。

このように、親族間で不動産を譲渡する場合、贈与より売却のほうが節税可能です。

親族間売買における不動産の適正価格とは?

親族間売買において、税務署の指摘を受けない適正価格とは、どの程度なのでしょうか。

過去の判例によれば、相続税評価額の80%以上の価格で売却すれば、贈与税はかかりません。

この項目では、親族間売買でも贈与税が課されない、適正価格の調べ方を解説していきます。

相続税評価額の80%以上が一般的

不動産の市場価格が明確でないように「著しく低い価額」にも明確な規定はありません。

しかし、税務署が不動産のみなし贈与を摘発する際は「市場価格の80%を下回るか?」を判断基準にしています。

その証拠として、土地を相続税評価額の80%で親族間売買した場合、相続税法第7条の規定する「著しく低い価額」にはあたらないとした、2007年8月23日の東京地裁の判決があります。

・相続税評価額は時価とおおむね一致すると考えられる地価公示価格の約80%

・80%という割合は、基準となるべき数値と比べて一般に著しく低いとはいえない

・相続税評価額を基準として土地の譲渡の対価とすることに経済合理性がないとはいえない

参照:「相続税法第7条及び第9条の適用範囲に関する一考察」(国税庁)

そのため、市場価格の80%以下で親族間売買しなければ、贈与ではないと認識されています。

正確な適正価格は一括査定で確認しよう

不動産の価額は不動産鑑定士が鑑定しますが、みなし贈与を判断するのは税務署なので、鑑定費用が無駄になる恐れもあります。

ですので、親族間売買をおこなう場合は、まず「一括査定サイト」を利用して、実際の不動産の売却価格を無料で調べてみましょう。

「一括査定サイト」を用いれば、複数の不動産業者による査定額が一気に確認できるので、売りたい不動産の価格相場がすぐにわかります。

以下のリンクから、無料で一括査定が受けられるので、まずは売却したい不動産の価格相場を確認しておくとよいでしょう。

親族間売買で不動産を売却する流れ

親族間売買では不動産業者を介さない場合もあるため「不動産の売り方がわからない」という人も少なくないでしょう。

親族間売買で不動産を売却する流れは、大きく分けて以下の3ステップです。

- 査定で不動産の適正価格を確認する

- 価格・条件を決めて売買契約を結ぶ

- 売却価格を受け取り不動産を引渡す

査定で不動産の適正価格を確認した後、それを参考に価格・条件を決めて売買契約を結んで、実際に不動産を引き渡す形になります。

それぞれの手順を順番にみていきましょう。

1.査定で不動産の適正価格を確認する

まずは、不動産業者の無料査定を受けて、売却したい不動産の適正価格を確認しましょう。

不動産の査定を受ければ、売却時の適正価格がわかるので、みなし贈与を回避できます。

同時に、以下の項目を確認することで、不動産の現状を把握しておくとよいでしょう。

- 建物や設備の状況

- 過去の修繕・リフォーム履歴

- 隣地との境界線

- 住宅ローンの残債

また、不動産業者に仲介を依頼しない場合は、売主自身で必要書類を用意しましょう。

不動産売買における必要書類は、以下の記事で解説しているので、あわせてご覧ください。

2.価格・条件を決めて売買契約を結ぶ

つづいて、不動産の売却価格・条件を決めて、買主と売買契約を締結しましょう。

不動産売買では売却価格だけでなく、さまざまな条件も決定しなければなりません。

- 引渡しの時期

- 税金など清算する金銭

- 契約解除となる事項

例えば、引渡した不動産に問題があった場合、通常の売買では一定期間内は売主の責任となりますが、親族間売買では誰がどのように責任を取るのかを決めておくことをおすすめします。

「親族間だから大丈夫」と思い込み、契約書を作成せずに売却する人もいますが、後でトラブルになる恐れもあるので、必ず「売買契約書」を作成して契約内容を残しておきましょう。

3.売却価格を受け取り不動産を引渡す

最後は、売買契約書の内容どおりに売却価格を受け取り、不動産を買主に引渡しましょう。

このとき、親族間売却が贈与とみなされないよう、売却価格の支払いが済んだら領収書を作成しておくことをおすすめします。

売却価格を受け取ったら、所有権移転登記をおこない、不動産の名義を買主に変えましょう。

不動産を売却した際に、売主から買主に所有権が移ったことを示す登記です。

ただし、所有権移転登記には契約書・権利書をはじめ、さまざまな書類が必要になる上、自分で手続きするのは非常に手間がかかります。

そのため、所有権移転登記を司法書士に依頼するか、不動産業者に売却を任せたほうが、手間もかからずに安心できるのでおすすめです。

まとめ

親族間で不動産を売買する場合、適正な価格で売却しないと「みなし贈与」と扱われて、高額な贈与税が課せられるため注意しましょう。

市場価格の80%よりも安い価格で売却すると、その差額が買主への贈与と見なされて、最大で55%もの贈与税が課せられてしまいます。

売却する不動産の適正価格を確認する場合は、無料査定を利用して不動産業者が算出した査定額を目安にすることをおすすめします。

このとき一括査定を利用すれば、複数の査定額が一気に確認できるので、売りたい不動産の適正価格をすぐに把握できるためおすすめです。

相手が親族とはいえ、個人で不動産売買をおこなうことは難しいので、わからない点があれば、遠慮なく不動産業者に相談しましょう。

親族間で不動産を売却する場合のよくある質問

親族間で不動産を売却する場合、通常と異なる点はありますか?

どの血縁者までの売却が親族間売買に該当しますか?

どうすれば親族間売買における贈与税を回避できますか?

親族間で不動産を売却する場合、注意点はありますか?

親族間のみで不動産を売却する場合、どのような流れでおこないますか?