家の住み替えは、「今ある家の売却」と「新居の購入」を同時におこなうことになりますが、どちらもそれぞれ経費が発生します。

しかし、資金がなければ住み替えができないかというと、そうとも限りません。自己資金なしでも、住み替えは可能です。

住み替えローンを使うなど状況に応じていくつかの方法があるので、資金のシミュレーションをおこないつつ経済的に無理のない住み替え計画を立てましょう。

なお、いずれの方法であっても、とくに重要となるのは今ある家の売却価格です。自己資金がない以上、売却価格の高さがスムーズな住み替えの実現に直結します。

高く家を売るためには不動産会社の比較が重要なので、まずは一括査定で条件の良い不動産会社を選別しましょう。優良業者を見つけることができれば、きっと満足のいく住み替えがおこなえます。

自己資金なしでも住み替える方法4つ

自己資金なしで住み替えをおこなう場合、考えられる方法は次の4つです。

- 今ある家の売却益で住み替える

- フルローンを借りて住み替える

- 住み替えローンを借りて住み替える

- つなぎ融資を借りて住み替える

今ある家がいくらぐらいで売れるのかや、新規の借入可能額がどれくらいあるのかが重要となってきます。

それぞれ具体的な方法を見ていきましょう。

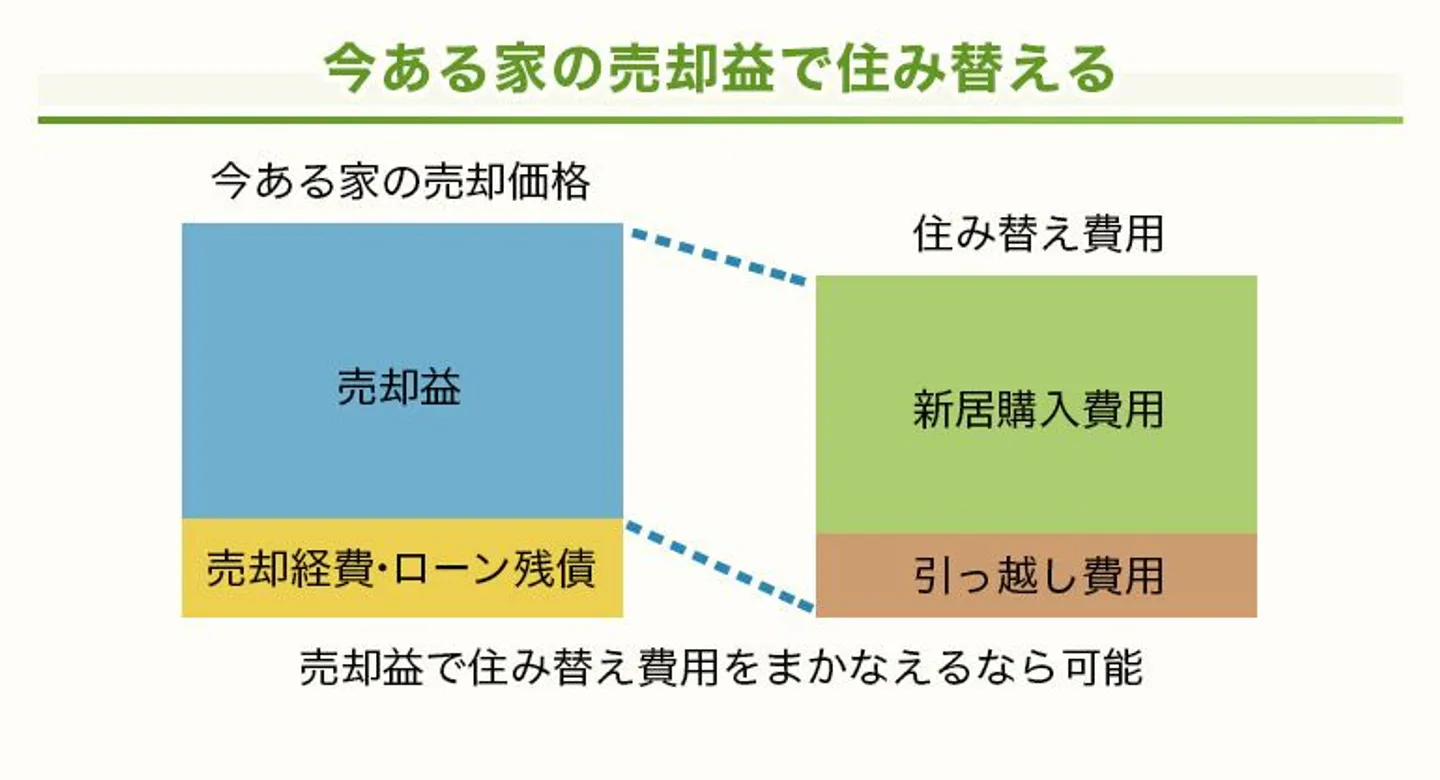

方法1.今ある家の売却益で住み替える

今ある家を売却して利益がでれば、そのお金を新居の購入費用に充てられます。売却価格から住宅ローン残債や仲介手数料などを差し引いたうえで、手元に残る売却益が多ければ可能な方法です。

今の家が購入時より値上がりしている場合や、住み替え先が今の家より低価格になるケース(都市部から郊外、もしくは大型住宅から小規模物件へ引っ越すなど)で使えます。

ただし、家の売却価格が低い場合や、住宅ローンの残債が多くてそちらに売却益を回さなくてはいけない場合、住み替え費用をすべてまかなうのはむずかしいでしょう。

なるべく高く売ることが重要となるので、まずは一括査定で複数の不動産会社を比較し、高値で売却できる業者を見つけることが大切です。

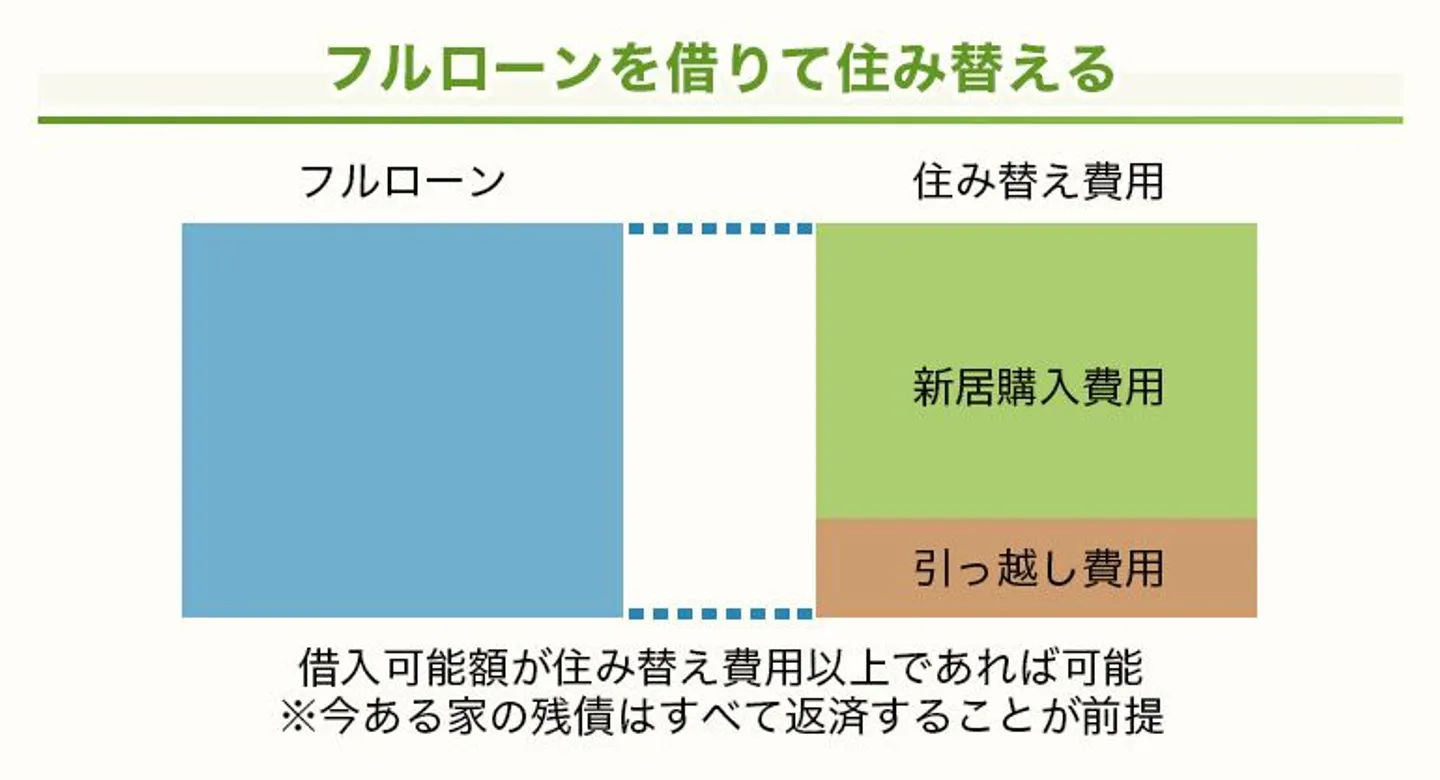

方法2.フルローンを借りて住み替える

フルローンとは、新居費用の全額を借入金でまかなう方法です。住宅ローンは頭金を入れるのが一般的ですが、フルローンでは頭金を入れずに借り入れます。

借りられるのは原則として新居の購入費用のみですが、近年は引っ越し費用や家財の購入費用をまとめて借りられるローンも増えています。

ただし、今ある家の住宅ローンが残ったままだと融資を受けられないため、売却益などで現在の残債をすべて返済できることが条件です。

つまり、自己資金がゼロであり、なおかつ残債が売却価格を上回る「オーバーローン」状態だと、利用できない方法となります。

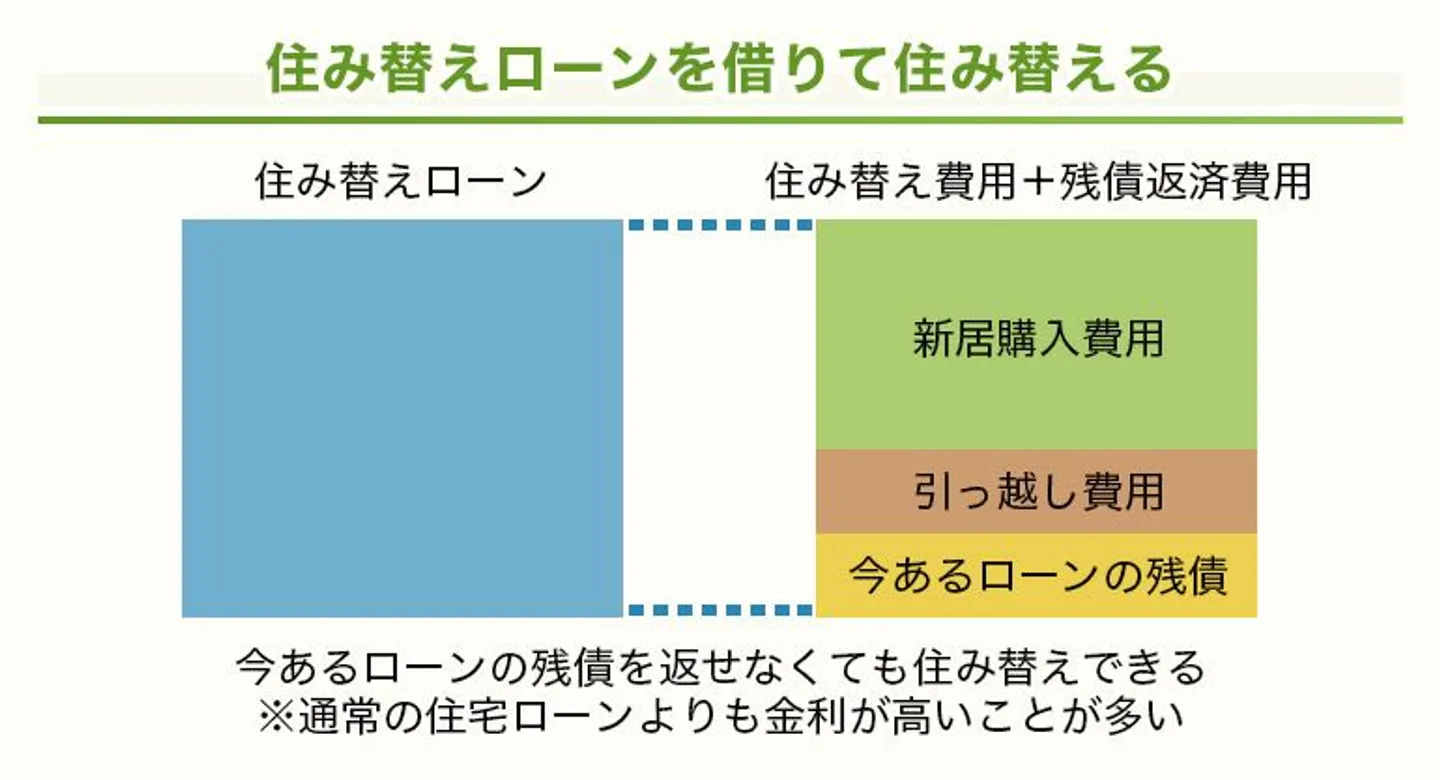

方法3.住み替えローンを借りて住み替える

住み替えローンは、新居の購入費や引越し費用に加えて、今ある住宅ローンの返済費用も借りられるローンです。「フルローン+残債返済分」が借入額になると考えましょう。

フルローンとの違いは、今ある家の売却益で残債を返しきれなくても借入可能である点です。オーバーローン状態にある人でも住み替えることができます。

しかし、借入額が高くなるということは、それだけ返済負担も大きくなります。金利も通常の住宅ローンより高いことが多いため、住み替え後の返済シミュレーションをしっかり検討しておくことが大切です。

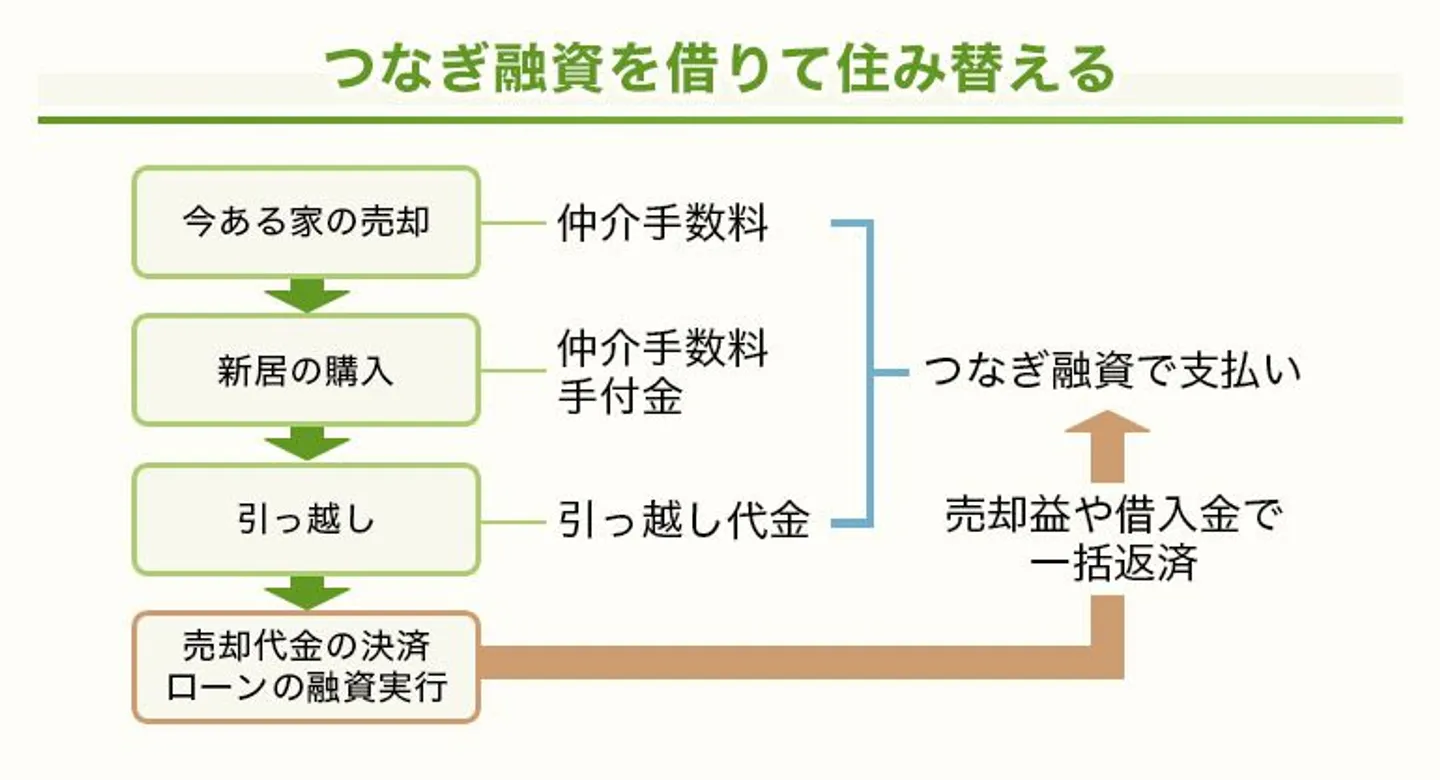

方法4.つなぎ融資を借りて住み替える

つなぎ融資とは、主に住宅ローンの融資実行までに発生する支出をまかなうため、一時的に借り入れる融資のことをいいます。

まとまった資金が入るまでの応急処置的な借入なので、つなぎ融資単体で住み替えるのではなく、「売却益での住み替え」や「フルローン・住み替えローンでの住み替え」と併用する方法です。

家の売却や融資実行でまとまったお金が入れば、つなぎ融資の借入は一括返済します。言い換えれば、家の売却や新規ローンの融資が確実な状況でなければ、つなぎ融資は使えません。

家の売却やローン審査はお金が手元に入るまでにタイムラグがあるので、自己資金なしで住み替える場合はつなぎ融資が必要となるケースが多いでしょう。

自己資金なしで住み替えをするときの流れ

自己資金なしで住み替えをおこなう際、基本的な流れは次のようになります。

- 今ある家がいくらで売れるか確認する

- 今ある家の住宅ローンがどれだけ残っているか確認する

- 新しいローンがどれだけ借りられるか確認する

- 住み替えにかかる費用を調べる

- 今ある家の売却

- 新居探し・購入

- 引っ越し

- 売却した家の引き渡し

ローンの融資タイミングや、売買相手の都合によって前後することもあるので、個々のケースで柔軟に対応しましょう。

各ステップの重要ポイントや注意点を解説していきます。

1.今ある家がいくらで売れるか確認する

まずは今住んでいる家を査定してもらい、いくらで売れるか調べることが大切です。いくらで売れるかによって、今後の資金計画が変わっていきます。

家の査定は、売買を取り扱う不動産会社なら大抵無料で受け付けています。査定したからといって売却を強要されることもないので、気軽に相談してみましょう。

なお、正確な価格相場を知るためには、複数の不動産会社で査定してもらうのがおすすめです。各社の査定額を比較することで、専門知識がなくても適正な売却価格を把握できます。

一括査定を使えば簡単な入力で複数社を比較できるので、ぜひ活用してみましょう。

2.今ある家の住宅ローンがどれだけ残っているか確認する

今ある家の査定と合わせて、住宅ローンの残債も確認しておきましょう。家の売却益で残債を返せない場合、住み替えローンの利用が必要です。

残債は、契約時に発行された返済予定表や、毎年送付される残高証明書で確認します。Webサイトで最新の借入状況を見られる金融機関もあります。

ただし、住宅ローンの残る家を売るときは金融機関に話を通すことが必須となるので、相談を兼ねて直接問い合わせてもよいでしょう。

3.新しいローンがどれだけ借りられるか確認する

家の売却相場と残債を確認したら、新しいローンがどれだけ借りられるかも確認します。

借入可能額は本人の収入や年齢、勤務先など様々な観点で決まります。申し込み前にシミュレーションできる金融機関もあるので、相談してみましょう。

購入する物件の担保価値にも影響を受けるので、実際の借入可能額は購入物件が決まった後、仮審査や本審査で決まります。

4.住み替えにかかる費用を調べる

住み替えにいくらかかるのか、おおまかな費用を調べてシミュレーションをおこないます。

家を売って住み替える場合、必要となる費用は「家の売却にかかる費用」と「住み替えにかかる費用」にわかれます。以下は、それぞれの主な費用項目と支払いタイミングをまとめたものです。

| 費用項目 | 支払いタイミングの例 |

|---|---|

| 必要書類の取得費(住民票など) | それぞれの取得時 |

| 仲介手数料 | 物件の引き渡し時 ※成約時に半額ほど支払う場合もある |

| 印紙税 (売買契約書などに貼付する印紙代) |

物件の引き渡し時 |

| 登記費用 (所有権移転登記など) |

|

| 譲渡所得税 | 翌年の確定申告 |

| 住民税 | 翌年分に加算 |

| 費用項目 | 支払いタイミングの例 |

|---|---|

| 必要書類の取得費(住民票など) | それぞれの取得時 |

| 新居の購入費 | 物件の引き渡し時 ※先に手付金として数百万円支払う場合もある |

| 仲介手数料 | 物件の引き渡し時 |

| 印紙税 (売買契約書などに貼付する印紙代) |

|

| 登記費用 (所有権移転登記など) |

|

| 固定資産税の清算費 | |

| 引っ越し費 | 引っ越し時 |

| 不動産取得税 | 不動産取得の3ヶ月~半年 ※自治体から納税通知書が送付される |

どのタイミングでどれくらいの費用が必要か予測し、それに合わせてローンの組み方も考えましょう。

5.今ある家の売却

資金計画の見通しが立ったら、家の売却活動を始めます。不動産会社に仲介を依頼し、買主募集などのサポートをしてもらうのが一般的です。

仲介を依頼する場合、契約形式は次の3つに分かれます。

| 媒介契約 | メリット | デメリット |

|---|---|---|

| 一般媒介契約 | ・同時に複数の不動産会社へ依頼できる ・自分で買主を見つけても良い |

・不動産会社にレインズへの登録や状況報告の義務なし |

| 専任媒介契約 | ・不動産会社は7日以内にレインズへ登録する義務がある ・2週間に一度以上、必ず状況報告がある ・自分で買主を見つけても良い |

・1社にしか仲介を依頼できない |

| 専属専任媒介契約 | ・不動産会社は5日以内にレインズへ登録する義務がある ・1週間に一度以上、必ず状況報告がある |

・1社にしか仲介を依頼できない ・自分で買主を見つけるのは不可 |

1社だけに依頼したほうが売却活動に注力してもらいやすいので、基本的には専任媒介や専属専任媒介契約がおすすめです。

ただし、高い需要が見込める物件なら、一般媒介で集客ルートを増やしたほうが効果的な場合もあります。

また、仲介のほかに、物件を業者が直接買い取ってくれる「買取」という形式もあります。仲介より価格は下がりますが、早ければ1週間以内に現金化もできるのが特徴です。

6.新居探し・購入

家の売却と並行して、新居探しもおこないます。家の売却益やローンの借入可能額をもとに、無理のない範囲で買える物件を選びましょう。

物件の目星が付いたら購入申し込みをおこない、ローンの仮審査を受けます。仮審査に通過後、売買契約を締結し、ローンの本審査を通れば正式に新居が引き渡されます。

引き渡しは、不動産会社や金融機関の担当者、司法書士の立ち会いのもとおこなわれるのが一般的です。引き渡し後、法務局で所有権移転登記を申請し受理されれば、購入手続きは完了します。

なお、ほしい物件が見つかった段階で今ある家が売れていないと、購入申し込みができないこともあります。

理想は新居を探す前に今の家を売ることですが、売却に時間がかかるときはつなぎ融資を使い、先に残債を返済しておきましょう。

7.引っ越し

新居を購入し、鍵や権利証を受け取れば、引っ越しが可能になります。売却した家の引き渡しに支障がでないよう、なるべく早めに引っ越すことが必要です。

売却した家の引き渡しまでに新居へ引っ越せない場合、仮住まいを手配します。マンスリーマンションなど短期の賃貸物件を借りて、大きな家財は一時保管サービスに預けるとよいでしょう。

引っ越し業者はおおむね1ヶ月前から予約できるので、直前に慌てないよう新居探しや契約手続き中に手配するのがおすすめです。

また、水道やガスなどの使用停止は引っ越しの1週間ほど前までにする必要があるので、各窓口へ忘れず連絡しておきましょう。

8.売却した家の引き渡し

売却した家の引き渡しは、引っ越してすべての荷物を運び出した状態でおこないます。不用品が残っていると、違約金を請求される恐れもあるので注意しましょう。

購入するときと同じく、不動産会社や金融機関の担当者、司法書士が立ち会い、鍵や権利証を引き渡すことで完了します。当日は、各種手続きにおおむね1~2時間ほどかかるでしょう。

登記も同じように法務局で申請し、1週間ほどの審査期間を経て受理されれば、家の名義は完全に買主へ移ります。

自己資金なしで住み替えるときの注意点

自己資金なしでの住み替えは、金銭的な余裕がない分、様々なリスクがあります。

とくに、次にあげるポイントには注意が必要です。

- 今ある家の残債が「オーバーローン」だと住み替えは困難

- 新規借入の審査に落ちる場合もある

- お金の流れを把握しないと経済的に破綻する

- ほぼ確実に月々の返済負担が増える

これらの注意点を押さえたうえで、慎重に住み替え計画を立てることが大切です。

それぞれ詳しく解説していきます。

今ある家の残債が「オーバーローン」だと住み替えは困難

先にも述べましたが、オーバーローンとは残債が家の売却価格を上回っている状態です。家の売却益をすべて返済に充てても、返済残高が残ってしまいます。

自己資金がゼロのうえにオーバーローンだと、住み替えローンを使うことになりますが、残債と売却価格の差が大きいほど借入額も増えることになります。

しかし、いくら住み替えローンであっても、無制限に借入ができるわけではありません。収入が低ければ、借入可能額も少なくなります。

つまり、残債と売却価格の差が大き過ぎると、住み替えに必要な分だけ借りられない恐れがあります。

通常のローンなら頭金を入れることで借入可能額を増やせますが、自己資金なしだとそのような対策ができないため、住み替えが不可能となってしまうのです。

新規借入の審査に落ちる場合もある

オーバーローンのときに限らず、ローンの審査は誰でも落ちる可能性があります。様々な観点から総合的に審査されるため、融資を受けられるかどうかは実際に審査を受けるまでわからないのです。

ローンの主な審査基準としては、次の項目があげられます。

- 年収

- 年齢

- 職業

- 勤務先および勤続年数

- 収入と返済のバランス

- これまでの借入や滞納歴

- 病歴・健康状態

「過去に延滞がある」「転職して1年未満」という人は、安定した収入があっても落ちやすくなるので注意が必要です。

審査に通りやすくするためには、車やカードローンなど他の借入を清算したうえで、借入希望額を必要最低限まで抑えるようにしましょう。

1つの審査に落ちても別の金融機関なら大丈夫?

仮に1つの金融機関でローン審査に落ちても、別の金融機関に申し込むことが可能です。金融機関を変えることで、審査に通る場合もあります。

とくに、全国規模の大手金融機関より、地方の金融機関のほうが審査に通りやすい傾向があります。大手は利益を重視する一方、地方の金融機関は地域振興や相互扶助を重視するためです。

ただし、審査を受けたことは個人信用情報に記録され、他社の金融機関にも把握されます。同時に複数社の審査を受けていると、金融機関側の心証が悪くなる恐れもあるので注意が必要です。

申し込み情報の記録は6ヶ月で削除されるので、改めて審査を受ける場合は6ヶ月以上の間隔を空けるようにしましょう。

お金の流れを把握しないと経済的に破綻する

住み替えは、家の売却と購入・引っ越しを同時進行でおこなうため、支払いも様々なタイミングに訪れます。

お金の流れをしっかり把握しておかないと、支払いができず経済的に破綻する可能性もあるので、事前のシミュレーションが重要となります。

下記は、どのタイミングでどんな支払いが発生するか、時系列順に並べた一例です。

・必要書類の取得費(住民票など)

・売却・購入それぞれの仲介手数料(成約時に半額ほど支払う)

・新居の購入費(先に手付金として数百万円支払う)

・新居の購入費(成約時の手付金を差し引いた残り)

・購入の仲介手数料(成約時に支払った残り半額)

・印紙税

・登記費用

・引っ越し費用

・新居の家財費用

・売却の仲介手数料(成約時に支払った残り半額)

・印紙税

・登記費用

・譲渡所得税(翌年の確定申告で納付)

・住民税(翌年分に加算)

・不動産取得税(不動産取得の3ヶ月~半年)

上記の時系列でいうと、STEP.2で高額の支払い(仲介手数料や新居の購入費)が発生するので、それまでに融資を受けたり、支払いを後にずらせないか交渉したりする必要があります。

ほぼ確実に月々の返済負担が増える

無事に住み替えができたとしても、その後の返済負担には注意が必要です。売却益だけで住み替え費用をすべてまかなえるケースは少なく、ほとんどの人はローンを組むことになります。

住み替えローンにしてもつなぎ融資にしても、通常の住宅ローンより金利が高くなるので、返済額が増加します。月々の返済負担が想定より重くなり、支払えなくなる恐れもあるのです。

現在の収入基準で大丈夫でも、病気で休職するなど想定外の事態が起こることもありえます。多少の環境変化でも家計が崩れないよう、余裕のある返済プランを計画しましょう。

自己資金なしでの住み替えを成功させるコツ

自己資金なしで満足のいく住み替えをするには、次にあげるコツを意識してみましょう。

- 今ある家は一括査定で高く売る

- 「売り先行」で進める

- 無理せず資金が貯まるまで待つことも検討する

- 老後準備・生前整理なら「リースバック」も検討する

これらのコツを押さえて、後悔のない住み替えを実現しましょう。

詳しい内容をそれぞれ解説していきます。

今ある家は一括査定で高く売る

先にも述べましたが、今ある家を高く売るためには、一括査定で複数の不動産会社を比較することが大切です。

なぜなら、不動産会社によって得意な物件や地域に違いがあるため、最終的な売却価格も大きく変わるからです。不動産会社を変えただけで、数百万円の差がでることもあります。

自己資金なしでの住み替えでは、数百万円の差が新居のグレードや返済負担の重さを決めるため、一括査定でなるべく高く売れる業者をみつけることが重要なのです。

「売り先行」で進める

家を売って住み替える場合、今ある家の売却を優先する「売り先行」と、新居の購入を優先する「買い先行」があります。

どちらにもメリット・デメリットはありますが、自己資金なしで住み替えるなら売り先行がおすすめです。

買い先行は、新居を購入してから家を売る都合上、想定より家の売却価格が安いと資金計画が崩れてしまいます。

一方、売り先行なら家の売却価格が確定してから新居を探すので、無理のない範囲で物件を選ぶことができます。

支払いが立ち行かなくなるリスクを避けるためにも、自己資金なしでの住み替えは売り先行で進めましょう。

無理せず資金が貯まるまで待つことも検討する

事前のシミュレーションで明らかに資金の見通しが立たないときは、無理に住み替えをせず時期を待つようにしましょう。

不動産は大きな買い物なので、焦って購入すると大きな失敗に繋がります。返済できなくなって経済的に破綻したり、悪徳業者に騙されて不良住宅を買わされたりするかもしれません。

どうしても住み替えなくてはならない緊急の理由がない限り、まずは経済状況を整え、十分な自己資金を貯めることを優先しましょう。

老後準備・生前整理なら「リースバック」も検討する

住み替えの目的が老後資金の準備や、相続で迷惑をかけないための生前整理などであるならば、リースバックの検討もしてみましょう。

リースバックとは、家を売却し、そのまま借家として住み続けるサービスです。家の名義は手放すことになりますが、生活環境を変えずに売却益を得ることができます。

まとまった資金が手に入ることで老後の準備ができますし、自分が亡くなった後に家の処分で家族を困らせることもありません。

このように、目的次第では住み替え以外の選択肢もあるので、状況に応じて最適な手段を選択しましょう。

まとめ

自己資金なしの住み替えは、フルローンや住み替えローンの活用で実現可能です。

ただし、通常の住宅ローンより返済負担が大きくなるため、事前の入念なシミュレーションが重要となります。

資金面でどうしても無理があるようならば、すぐに住み替えるのではなく、資金を貯めながら時期を待ちましょう。

また、今ある家が高く売れれば住み替えもしやすくなるので、まずは一括査定で優良業者を探し出し、もっとも高く売れる不動産会社を見つけることが大切です。

優良業者と巡り会えれば、住み替えについても適切なアドバイスをしてもらえるので、積極的に相談してみることをおすすめします。

家の住み替えについてよくある質問

自己資金なしで住み替える具体的な方法が知りたいです。

フルローンとはなんですか?

住み替えローンとはなんですか?

つなぎ融資とはなんですか?