「不動産投資に興味はあるけど失敗したときのリスクが怖い」という人も多いと思います。

ローンを組んで数千万円の物件を購入し、失敗すれば大きな負債を抱えてしまうというのが、不動産投資の一般的なイメージでしょう。

しかし、不動産投資には1万円からできるものもあり、初心者や自己資金の少ない人でも気軽に始めることが可能です。

「リスクが怖い」「自由に使えるお金が少ない」という人も、まずは小さい規模から始めて、不動産投資のノウハウを学んでいくとよいでしょう。

また、小規模でも不安が残るという人は、不動産投資の専門家にアドバイスをもらうのもおすすめです。あなたの経済事情や投資に求めるものに応じて、ぴったりの投資方法を提案してもらえます。

【無料相談】専任コンシェルジュに正しい不動産投資を聞いてみよう!▶▶▶

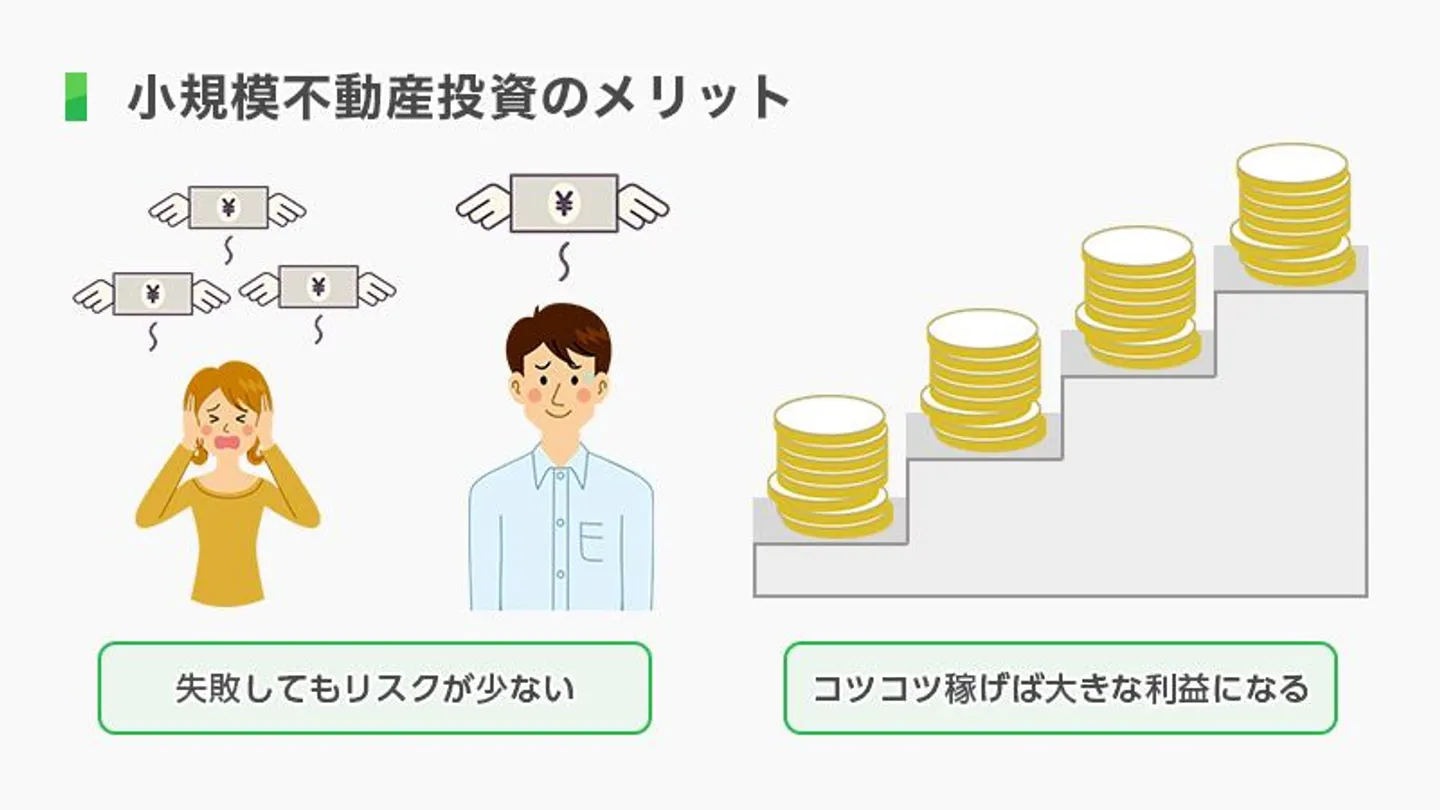

不動産投資を小さい規模から始めるメリットとは?

不動産投資を小規模で始めるメリットは、次の2つです。

- リスクを抑えて投資できる

- 初心者でもコツコツ稼げば大きな利益となる

通常の不動産投資だと数千万円、あるいは1億円以上の費用が必要です。それだけの高額ローンを組める人は限られますし、失敗したときの損失も大きくなります。

しかし、小規模な不動産投資なら、仮に失敗しても大きなダメージはありません。小さい規模から始めることで、誰でも気軽に不動産投資に取り組めるのです。

次の項目から、それぞれのメリットをより詳しく見ていきます。

メリット1.リスクを抑えて投資できる

不動産投資の規模を「必要な費用の多さ」と考えると、小さな規模で始めることは「少額の費用で不動産投資をおこなうこと」と言い換えられます。

かける費用が少ないということは、失敗したときの損失も少ないということです。生活への影響は少なく、仮に失敗しても、その経験を糧に次の投資へリトライもしやすいでしょう。

投資で利益を急激に増やすのは困難ですが、損失はあっという間に大きくなるのが基本です。そのため、投資は「いかに利益を増やすか」より「どれだけ損失を減らせるか」を重視するのがセオリーとなります。

不動産投資を小さく始めることで投資のセオリーを守りやすくなり、リスクの少ない運用が可能となるのです。

よりリスクを抑えたいなら「分散投資」が基本

リスクをさらに抑えるためには、複数の投資先をもつ「分散投資」が効果的です。投資に「絶対安全」はないので、経験を積んだ投資家ほど分散投資でリスクに備えています。

「卵は一つのカゴに盛るな」という格言もあり、1つの投資先に集中させるより、資産を分散させたほうがリスク管理がしやすいのです。

小規模な不動産投資なら、自己資金の少ない人でも無理なく複数の投資先をもつことができます。

ただし、投資先を増やすほど1つあたりの投入資金が減り、投資効率が下がってしまう点は注意が必要です。適正な数は投資家によって考え方が異なり、5つ程度という人もいれば10以上という人もいるでしょう。

自己資金の金額や投資に使える時間をもとに、無理なく管理できる範囲で分散させましょう。

失敗を回避するには「リサーチ」と「シミュレーション」が重要

投資では、投資先のリサーチと運用シミュレーションは必須作業です。小規模な不動産投資でもそれは同じで、これらをしっかりおこなうかどうかで投資の明暗は分かれます。

リサーチは、投資する物件の立地や利回り、周辺の賃貸需要などを見ます。また、詳しくは後ほど解説しますが、不動産投資信託やクラウドファンディングなら事業者の運用履歴もポイントです。

シミュレーションは、初期投資の金額と利回り、予想される出費(修繕費や税金など)をもとに、長期的な予測を立てる必要があります。

リサーチやシミュレーションのコツは、投資の目的を明確にしておくことです。目的が明確であれば投資先選びに迷いがなくなり、どれくらいのスパンでシミュレーションすればよいかはっきりするでしょう。

メリット2.初心者でもコツコツ稼げば大きな利益となる

不動産投資が他の投資と違うのは、賃料収入で安定した利益を得られることです。初心者でもシミュレーションがしやすく、長く続ければトータルで大きな利益を得られます。

また、物件の管理を専門家に任せることも可能であり、知識の少ない人でもすぐに運用を始められます。

大金をかけて一般逆転を狙うギャンブルのような投資ではなく、確実かつ手間の少ない資産運用ができるのです。

よりリターンを増やしたいなら「若いうちから始める」ことが大切

不動産投資は運用期間が長いほど得られるリターンも増えるため、なるべく早いうちに始めるほうがおすすめです。

単純に、投資期間が10年間と30年間ではトータルの利益が大きく変わります。仮に毎年50万円の収益を得られるとすれば、トータルの利益は「10年×50万円=500万円」と「30年×50万円=1,500万円」で、差額は1,000万円です。

また、得られた利益をさらに投資へ回せば、より効率的に多くの資産を増やせます。

若いうちは資金が少ない人も多いでしょうが、小規模の不動産投資なら初期費用も少ないので、投資の入口として気軽に取り組んでみるとよいでしょう。

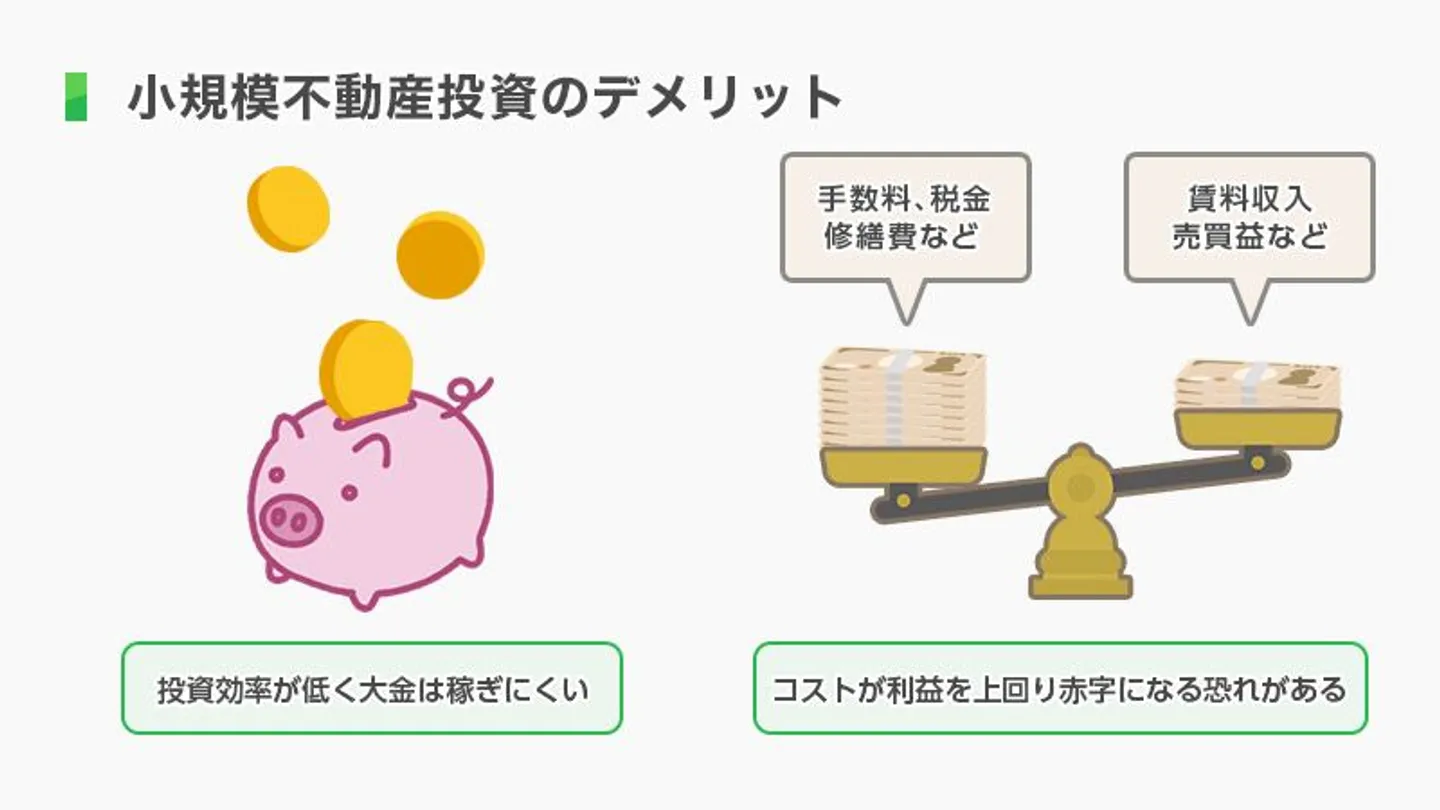

不動産投資を小さい規模から始めるデメリットとは?

不動産投資にはメリットが多い一方、次のようなデメリットもあります。

- 一度に大きな利益を得るのは難しい

- 手数料などのコストが上回ってしまう恐れがある

投入する資金が少ないため、短期間で大金を稼ぐのはむずかしく、収益性は小さくなります。

それでも利益を得られればよいのですが、投資先の選択や運用戦略に失敗すると、赤字が続いて資産が減っていくかもしれません。

各デメリットを詳しく解説するので、しっかりと理解してから不動産投資を検討しましょう。

デメリット1.一度に大きな利益を得るのは難しい

投資の利益は「投入資金×時間」で決まります。時間は早いうちから始めることで増やせますが、投入資金は自分にどれだけの収入があり、自由に動かせるお金がどれくらいあるかが重要です。

不動産投資の利回りは方法によって変わりますが、おおむね年3~6%、高くても年15~20%程度です。年利で50%や100%を超えるような不動産投資は、ほとんどないといえるでしょう。

利回りの相場がある程度決まっている以上、投入資金が少ないほど収益性が低くなるのは事実です。

ただし、銀行の定期預金が0.002%程度しかないことを考えると、目的もなく資産を眠らせておくよりはるかにお得であるといえます。

より大きくお金を動かしたい人も、まずは小規模投資で知識を磨きつつ、動かせるお金を増やしていきましょう。ローリスクでおこなえる小規模投資は、練習としてもうってつけな投資方法です。

デメリット2.手数料などのコストが上回ってしまう恐れがある

収益性の低さで問題となるのが、運用で発生するコストの負担です。不動産投資では、下記のようにさまざまな運用コストがかかります。

- 仲介手数料

- 管理手数料

- 税金

- 修繕費(修繕積立金)

- ローンの返済

あまりにも収益性が低いと、これらのコストが利益を上回ってしまい、赤字を生むことになってしまいます。

コストの圧迫を避けるためには、先に解説したとおり事前のシミュレーションが必要です。考えられる可能性はすべて考慮し、より確実な投資計画を立てましょう。

また、想定外の出費にも耐えられるよう、手元の資金は常に余裕をもたせることも大切です。

「どのようにシミュレーションをすればわからない」「自分の予測が正しいか不安」という人は、不動産投資の専門家に相談して具体的なアドバイスを聞いてみることもおすすめします。

経験豊富な専門家なら、投資目的や自己資金に合わせて適切なアドバイスをしてくれるでしょう。

【無料相談】自己資金に見合った不動産投資を専門家がアドバイス!▶▶▶

不動産投資における「小さい規模」とは具体的にどのくらいの規模感?

小さい規模で不動産投資を始めたいなら、まずは一般的な規模感を把握しておきましょう。

不動産投資で一番メジャーなのは、投資用物件を購入し、それを貸し出す方法です。不動産投資の費用は、購入する物件の価格を基準に考えるとよいでしょう。

投資物件の価格はさまざまな要素で決まり、その値幅も大きくなります。地方の築古マンションであれば100万円程度でも買えますが、都内のファミリー向け新築物件なら5,000万円や1億円を超えることもあります。

ただし、現物の不動産にこだわらなければ、下限額はより少なく、1万円から始められる方法もあります。

一般的な現物不動産なら通常2,500万円~4,000万円が目安

通常の不動産がどれくらいの規模感なのかを測る参考として、レインズ(東日本不動産流通機構)が出している中古住宅成約動向のデータを見てみましょう。

| 地域/物件タイプ | 成約価格 |

|---|---|

| 首都圏の中古マンション | 4,110万円 |

| 首都圏の中古戸建住宅 | 3,681万円 |

| 札幌市の中古マンション | 2,044万円 |

| 札幌市の中古戸建住宅 | 2,754万円 |

| 仙台市の中古マンション | 2,070万円 |

| 仙台市の中古戸建て住宅 | 2,983万円 |

これらは面積や築年数など条件の違う物件もまとめたデータなので、実際の物件価格は千差万別です。

しかし、首都圏の中古物件なら4,000万円程度、地方都市なら2,500万円程度が一般的な価格の目安と考えてよいでしょう。

これが新築となると相場はさらに高くなり、5,000万円や1億円を超える高級物件も珍しくありません。

一方、築年数が30年を超えていたり、郊外などで需要が低い物件なら、100万円程度で買えるものも存在します。

それらの格安物件を購入し、リフォームなどの工夫を施してから運用・売却すれば、費用は大きく抑えられるでしょう。

参照:レインズ「季報マーケットウォッチ 2022年01~03月度」

現物にこだわらなければ1万円からでも投資可能

ここまで解説した価格は、自分で物件を購入する場合の相場です。しかし、不動産投資は物件を購入する以外にも方法があります。

現代は「不動産投資信託」や「不動産クラウドファンディング」など、投資方法の選択肢も増えています。現物不動産を保有することにこだわらなければ、1万円程度からでも投資は可能なのです。

次の項目から「小規模でできる不動産投資」を詳しく紹介していくので、自分が用意できる資金に合わせて選びましょう。

小さく始められる不動産投資の方法4つ

小さく始められる不動産投資の方法は、次の4つが挙げられます。

- 築古物件投資:約100万円~

- REIT【不動産投資信託】:約5万円~

- 不動産小口化商品:約100万円~

- クラウドファンディング・ソーシャルレンディング:約1万円~

自己資金に見合った方法を選ぶのも大切ですが、それぞれ投資の性質が異なるため、各方法のメリット・デメリットをしっかり考慮しましょう。

各投資方法を、1つずつ解説していきます。

1.築古物件投資:約100万円~

1つ目の方法は、中古で格安の不動産を購入する方法です。不動産というと数千万円はかかるイメージもありますが、探してみると100万円程度で買える物件も存在します。

自己資金で一括購入してもよいですし、ローンを組めれば初期費用0円で購入することも可能です。

ただし、格安で買える物件は築30年以上が経っている築古物件か、瑕疵物件(なんらかの問題がある物件)であることがほとんどなので注意が必要です。

そのままだと賃貸需要がないケースも多いので、リフォームをしたり、解体して駐車場やトランクルームにするなどの工夫が必要になります。

メリット

築古物件には新築・築浅にはない特有のメリットがあるため、あえて古い物件を買う投資家も少なくありません。

具体的なメリットは、次のとおりです。

- 現物資産を保有できる

- 高利回りで運用できる可能性がある

各メリットを詳しく見ていきましょう。

現物資産を保有できるの

費用を抑えつつ現物不動産を保有できるのが、中古の格安不動産を購入するメリットです。自分の考え次第で、自由度の高い運用ができます。

リフォームも自分の希望通り施せるので、流行りの内装や設備を取り入れれば物件の資産価値を上げられます。

最終的に転売してもよいですし、相続財産として家族に遺すことも可能です。入居者がつかなれば、自分で住むという選択肢も検討できます。

高利回りで運用できる可能性がある

利回りとは、購入費用に対する収益の割合です。利回りが高いほど投入資金の回収が早くなり、投資効率が高いといえます。

表面利回り(簡易的な利回り)の場合、計算方法は次の通りです。

築年数が古いほど物件価格は下がりますが、それと比較すると家賃収入は下がりにくいため、相対的に利回りが高くなります。

例えば、新築で物件価格が2,000万円の物件を購入し、年間の家賃収入が100万円の場合、表面利回りは次のように計算します。

一方、この物件が築30年になり、物件価格が1,000万円、年間の家賃収入が90万円になったとすると、次のようになります。

物件価格が半額になっても、家賃収入が10%しか下がっていないので、高利回りとなります。

デメリット

格安で買える築古物件は安いなりのデメリットもあるため、購入の際は慎重に検討しましょう。

主なデメリットとしては、次の2つが挙げられます。

- 修繕費やリフォーム代などさまざまなコストがかかる

- 高利回りで運用できる可能性がある

各メリットを詳しく見ていきましょう。

修繕費やリフォーム代などさまざまなコストがかかる

現物不動産を購入するときは、物件の購入代金だけでなく、登記費用や仲介手数料などの初期費用がかかります。

初期費用は物件価格の10%~20%程度が相場になるため、100万円の物件なら10万~20万円ほど見ておきましょう。

また、購入後もさまざまな費用がかかります。例えば、

- 修繕費

- リフォーム代

- 固定資産税

- 管理費(管理を委託する場合)

などがあります。

とくに、築古物件だと雨漏りや壁のひび割れなどがあり、そのままでは入居者を入れられないような場合も少なくありません。場合によっては修繕・リフォームに100万円以上かかる恐れもあります。

運用で赤字とならないよう、事前にどれくらいの費用が発生するかシミュレーションをすることが大切です。

入居者付けがむずかしい

築古物件だと、新築・築浅と比べて入居者が集まりにくくなります。先に解説したとおり修繕・リフォームをおこなって、賃貸物件としての魅力を高める必要があります。

賃貸需要は地域や交通アクセスによって変わるため、購入前にそれらを調べることが大切です。

例えば、大学に近ければ学生向けのワンルームマンションの需要が高くなりますし、駅から離れた場所なら駐車場付き物件のほうが入居者付けはしやすいでしょう。

格安でも賃料収入がなければ意味がないため、不動産会社などと相談し、入居者を確保しやすい物件を探しましょう。

シミュレーション例

中古の現物不動産に投資する場合シミュレーションを、下記の例をもとにおこなってみましょう。

- 築30年、RC造の1Kマンション

- 物件価格:120万円

- 購入時の初期費用:25万円

- 家賃:月2万5,000円

- 管理費、修繕積立金:月5,000円

初期費用が「120万円+25万円=145万円」なので、これを回収するには、

となります。修繕・リフォーム費用やローンの利息を考えても10年程度での回収が可能であり、礼金を設定すればさらに早く回収できます。

初期費用の回収後は転売するか、そのまま保有して賃料収入を得ることで、それらの利益が丸ごとプラスの資産になります。

築古物件投資の始め方

築古物件投資を始めるには、投資用の物件探しが第一歩になります。インターネットで検索すれば、全国の格安物件を探せます。

また、不動産会社に直接問い合わせてみるのもよいでしょう。地域に根ざした不動産会社にしか出回らない物件もあるため、思わぬ掘り出し物が見つかるかもしれません。

物件が見つかったら、不動産会社に各種資料を取り寄せてもらったり、実際に現地に行くなどして、投資価値があるか調査します。ローンを組みたいのであれば、金融機関に面談予約を取りましょう。

その他、詳しい始め方は下記の記事で解説しているので、ぜひ参考にしてください。

「安定した収入があり十分な融資を受けられる人」におすすめ

築古物件は、新築や築浅より少ない初期費用でスタートできますが、それでも100万円以上の資金がいります。一括で購入できればよいですが、ローンを組む必要がある人もいるでしょう。

具体的な条件は金融機関や担保となる物件によって異なりますが、年収が多く、会社員のように安定した職業のほうがローン審査は通りやすくなります。

一方、自営業や年収の低い人は審査が厳しくなるため、頭金を多めに用意する必要があります。

これらのことから、築古物件投資は「安定した収入があり十分な融資を受けられる人」に向いているといえるでしょう。

成功のコツは「不動産投資会社のアドバイスを聞いてみる」こと

格安とはいえ実際に物件を購入するため、不動産の資産価値を見極める目が何よりも重要となります。

しかし、資産価値の見極めは専門知識が必要であり、一般の人ではむずかしいのも事実です。

そのため、投資の成功率を上げるためには「何でも相談できる専門家のパートナー」を作りましょう。専門家なら、自己資金や個々の経済状況を考慮した無理のない投資プランを提案可能です。

下記のリンクから不動産投資の専門家を一括比較できるので、ぜひ活用してみましょう。専任のコンシェルジュが、あなたの悩みや疑問に合わせて丁寧にアドバイスしてくれます。

【無料相談】専任コンシェルジュに正しい不動産投資を聞いてみよう!▶▶▶

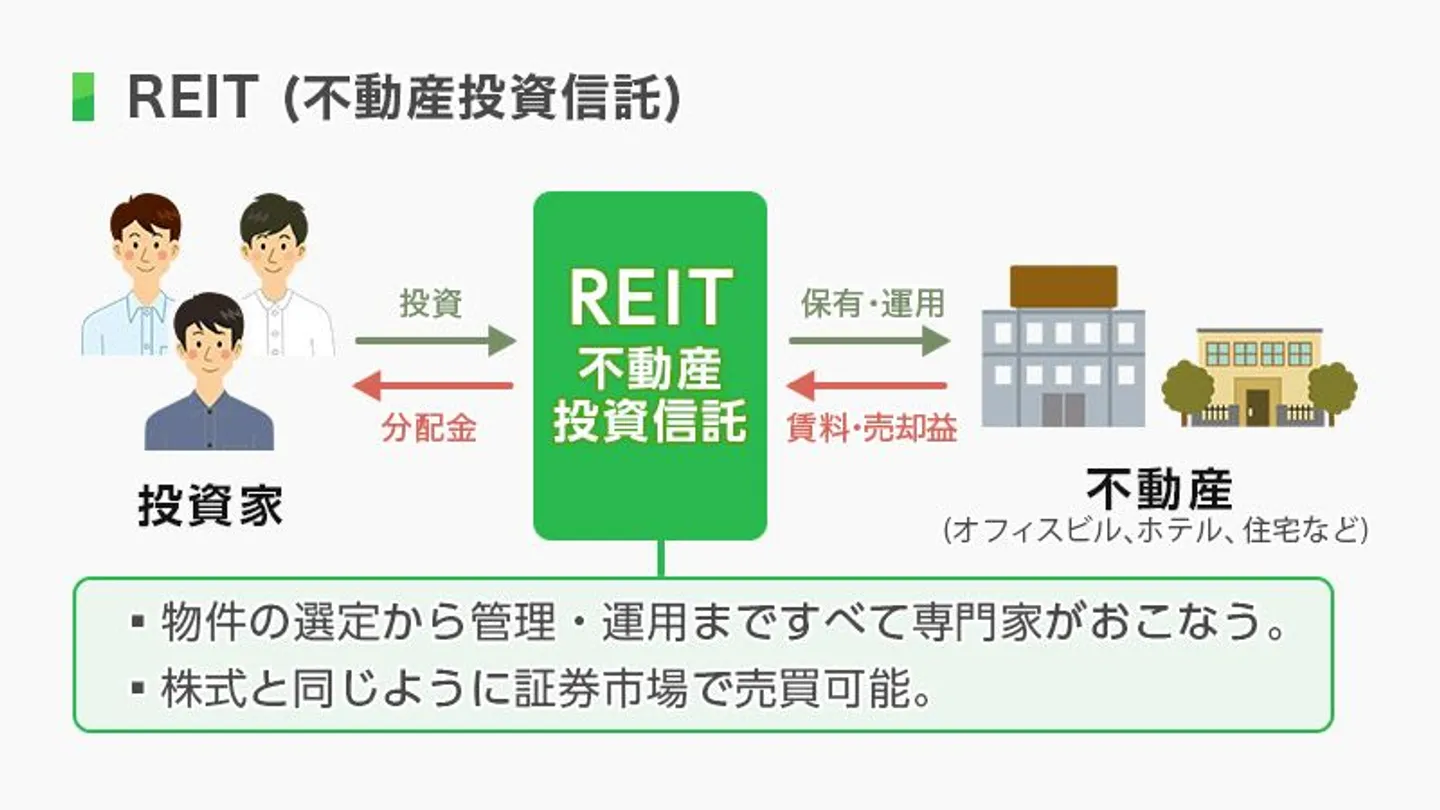

2.REIT【不動産投資信託】:約5万円~

REIT(リート)とは、投資家から集めた商品をもとに不動産運用をおこない、その収益を分配する金融商品です。英語の「Real Estate Investment Trust」から頭文字を取っており、日本語では「不動産投資信託」とも呼ばれます。

証券化されており、市場で自由に売買できる点が特徴ですが、物件を保有するのは投資法人もしくは信託銀行になるので、現物資産として物件を持てない点に注意しましょう。

価格は5万円程度から買えるので、初心者でも気軽に始められます。

メリット

REITの魅力は、市場で自由に売買できる気軽さにあります。株式と同じように売買できるため参入しやすく、出口戦略も取りやすいのが特徴です。

不動産を持つと権利関係でトラブルになることもありますが、REITではそのような面倒はありません。

好きなときに投資を始められて、同じく好きなときに投資をやめられる手軽さが魅力です。

デメリット

REITのデメリットは、市場の相場に影響を受けやすい点です。

株式と同じように市場の需要と供給による価格変動があり、購入時より価格を下げてしまう恐れがあります。

ただし、値上がりすることもあるので、タイミングよく売却できれば大きな利益を得られる可能性もあるでしょう。

また、運用成績の悪化や金利変動などで分配金が下がる恐れもあり、安定した利益を得られるとは限らない点に注意が必要です。

REITの投資リスクについては、各ファンドが発行する交付目論見書に想定リスクやその対応策が書かれているので、参考にしてみましょう。

シミュレーション例

REITの利回りはおよそ3%~4%が相場です。一口5万円であれば、1年で1,500円~2,000円程度の利益が得られるでしょう。

しかし、先に解説したとおり市場の影響を受けるため、一口価格も利回りも常に変動しています。

通常の不動産投資とは違って市場の動きを気にする必要があり、株式投資のような感覚で運用をおこなうことになります。

REIT【不動産投資信託】の始め方

REITを始めるには、まず証券口座を開設しましょう。操作画面の使いやすさや手数料の安さなどを比較しながら、自分に合った証券口座を選びます。

なお、証券口座の開設には下記のような書類が必要です。

- 身分証明書(運転免許証など)

- 印鑑登録証明書

- 住民票

- 個人番号(マイナンバーカード)

証券口座が開設できたら、投資資金を入金し、REITの売買をおこないます。

「資産の流動性をキープしたい人」におすすめ

REITは不動産より株式に近い投資方法なので、現物資産で安定した投資をしたいという人には向いていません。

しかし、資産をいつでも換金できる「資産の流動性」をキープしたい人にはおすすめできる投資方法です。

不動産は一度購入すると処分に手間がかかるため、手軽に売買したい人や、急に現金化が必要になる可能性のある人は、REITを検討してみましょう。

成功のコツは「投資対象と利回りを調べる」こと

REITは、下記のように銘柄で投資対象となる不動産が異なり、それによって価格変動にも違いが出ます。

- オフィスビル系

- 商業施設系

- 住宅系

- ヘルスケア・介護施設系

- ホテル系

- 物流施設系

- バランス型

オフィスビルに特化した銘柄だと、利回りが高い傾向にある反面、価格が景気に左右されやすくなります。

一方、マンションなど住宅に特化した銘柄は、景気に左右されにくい反面、利回りは低い傾向です。

コロナウイルスの影響でホテル系の銘柄が低迷した一方、オンラインショップの流行で物流施設系の利回りが上がるなど、社会情勢の影響が大きいため、時勢に合わせた銘柄を選ぶのが成功のコツとなります。

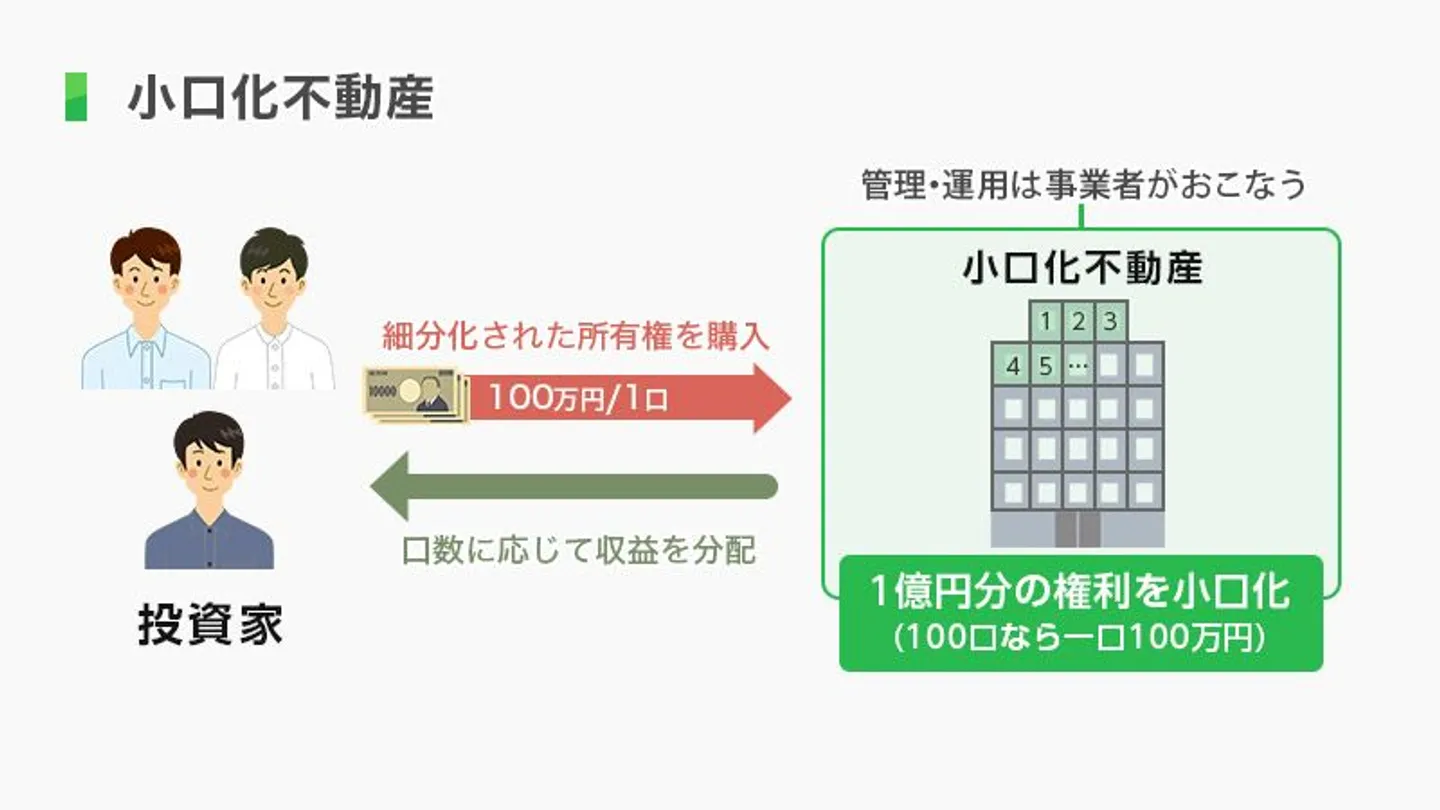

3.不動産小口化商品:約100万円~

不動産小口化商品とは、物件の所有権を細分化して購入しやすくした商品です。数億~数十億単位の高級物件が、一口100万円程度に分けて販売されます。

都心のオフィスビルなど、単独では購入がむずかしい物件でも所有権をもつことができます。

管理・運用は事業者がおこない、収益は口数に応じて資産家に分配されるという仕組みになっています。

メリット

不動産小口化商品のメリットは、通常の不動産投資より手軽な点が大きなメリットです。

具体的には、下記のような点が挙げられます。

- 専門家の選んだ収益性の高い物件に投資できる

- 管理に手間がかからない

それぞれ詳しく見ていきましょう。

専門家の選んだ収益性の高い物件に投資できる

不動産小口化商品の事業者は不動産のプロなので、安定した収益があり、将来的な値上がりが見込める物件を仕入れられます。

また、商業ビルや大型マンションなど、個人では到底買えないような収益性の高い物件に投資することが可能です。

物件選びの手間がかからず、自分で選ぶより成功確率の高い不動産投資ができるので、投資初心者にも始めやすい方法といえるでしょう。

管理に手間がかからない

不動産小口化商品は自分で管理・運用する必要がないため、手間のかからない投資が可能です。

通常の不動産投資では、日々の清掃やメンテナンス、入居者の問い合わせ対応や家賃回収など、多くの業務が発生します。

不動産小口化商品では、これらの業務はすべて事業者や管理会社がおこなうため、不動産オーナーとしての負担を感じることはほとんどないでしょう。

デメリット

不動産小口化商品はまだ新しい投資スタイルのため、イメージがつかず不安に思う人も少なくありません。

具体的なデメリットとしては下記が挙げられるので、これらを押さえた上で検討してみましょう。

- 選べる物件が少ない

- ローンが組めない

- 元本保証や賃料保証がない

選べる物件が少ない

不動産小口化商品は一般の認知度が低く、物件数も少ないのが実情です。投資先を探しても、納得のいく商品が見つからない場合があります。

また、人気の高い物件には購入希望も殺到するため、すぐに売り切れてしまうというケースもあります。選択肢が少なく、投資しようにもできないという状況になるかもしれません。

申込みに落ちても諦めず、次の案件を粘り強く探しましょう。

ローンが組めない

不動産小口化商品は担保にできないため、ローンを組むことができません。すべて自己資金で購入する必要があります。

そのため、ローンが組める通常の不動産投資より、初期費用が高くなってしまう場合もあるでしょう。

まとまった自己資金がない人にとっては、現物不動産を買うときと同じか、それ以上に始めにくいといえます。

元本保証や賃料保証がない

プロが物件を選定・運用するといっても、不動産投資である以上、空室や資産価値の下落といったリスクがありえます。

そのため、分配金がもらえなかったり、解約・売却時の価格が購入したときより下がってしまう恐れがあります。

元本保証や賃料保証がないため、トータルで赤字になってしまう危険性があることは覚えておきましょう。

シミュレーション例

不動産小口化商品の利回りは、およそ3%~4%が相場です。1口100万円で購入した場合、年3万~4万円の収入です。

運用期間はあらかじめ10年~15年程度で設定されており、満期になったら物件は売却され、売却益が投資家に分配されます。

不動産小口化商品で取り扱うような一等地の高級物件は値下がりしにくく、購入時より価格が上がるケースもあります。

仮に10年満期の物件で、利回りが4%、満期時の資産価値が購入時の+10%であれば、トータルで50万円の利益となります。

不動産小口化商品の始め方

不動産小口化商品の投資をするときは、事業者のWebサイトやセミナーなどで物件の情報収集をおこないましょう。

通常の不動産のように不動産会社に物件を探してもらうのではなく、投資家を募集中の事業者を自分で探す必要があります。

気になる物件があれば購入申込みをして、契約を結びます。電子契約に対応している事業者もありますが、対面で契約をおこなうのが一般的です。

契約を結んだ後、指定された期日までに入金すれば、不動産小口化商品のオーナーとなります。

経費としては、不動産取得税や登録免許税がかかる場合があります。また、登記を司法書士に依頼した場合は、その依頼費用も必要です。

| 登録免許税 | 取得価格の0.2% |

|---|---|

| 不動産取得税 | ・家屋:取得価格の3%(住宅以外の建物は4%) ・宅地:1.5% |

| 司法書士報酬 | 5万円程度(司法書士によって異なる) |

「まとまった資金はあるが借入はしたくない人」におすすめ

先に解説したとおり、不動産小口化商品はローンを組めないため、まとまった自己資金がある人に向いているといえるでしょう。

ローンを組めないのはデメリットでもありますが、見方を変えれば「ローンを組まなくても不動産オーナーになれる」というメリットにもなります。債務を抱えずに済むので、安心して投資に取り組むことが可能です。

反対に、ローンを組むことに抵抗がないのであれば、自己資金を頭金に自分で物件を買うことも検討してみましょう。自分で物件を購入すれば、運用の自由度が高くなります。

成功のコツは「物件の資産価値や利回りをチェックする」こと

不動産小口化商品も、通常の不動産投資と同じように「物件選び」が重要です。専門家の選んだ物件だからと軽く考えず、利回りや物件の資産価値をよく調べるようにしましょう。

また、事業者が信用できるかもチェックポイントです。企業としての履歴や親会社を調べ、信頼できる会社であるか確認しましょう。

また、節税効果があるかも重要なポイントです。じつは、不動産小口化商品は2つの種類があり、それぞれ分配金の税務区分が異なるのです。

| 任意組合型 | 不動産を所有するオーナーの1人になる。 |

|---|---|

| 匿名組合型 | 事業者に出資するだけで、不動産のオーナーにはならない。 |

任意組合型の場合、分配金は不動産所得に分類され、所得税の節税効果があります。また、相続税における不動産の優遇も受けられます。

一方、匿名組合型の分配金は雑所得になるため、上記のような節税効果はありません。

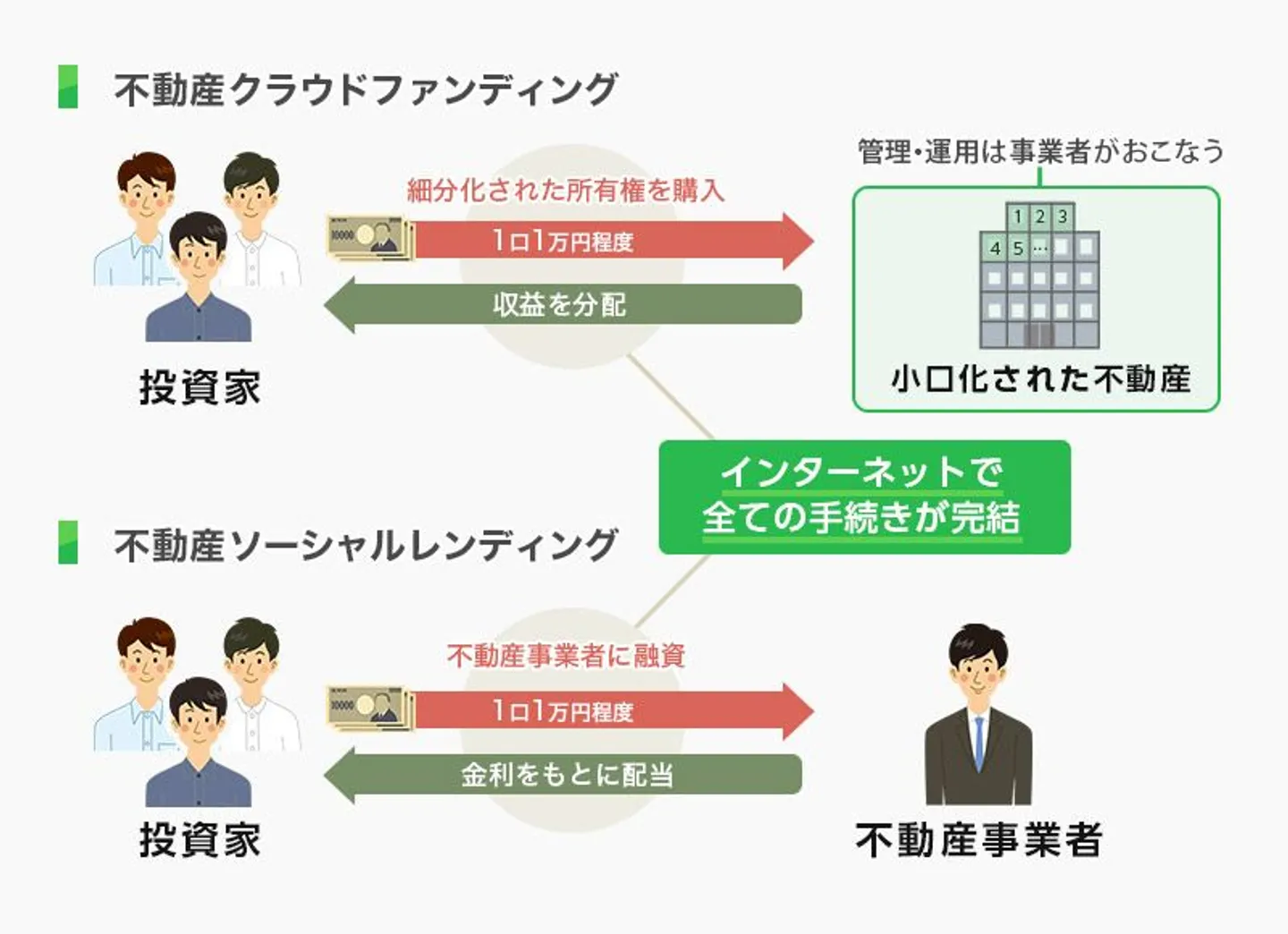

4.不動産クラウドファンディング・ソーシャルレンディング:約1万円~

近年は不動産小口化商品の派生として、より手軽な投資方法も登場しています。

| 不動産クラウドファンディング | 共同出資者を募り、事業者が物件を運用する。投資家が不動産の共同オーナーになる「任意組合型」の投資方法。 |

|---|---|

| 不動産ソーシャルレンディング | 物件のオーナーになるわけではなく、不動産事業者に融資をおこなう「匿名組合型」の投資方法。 |

通常の不動産小口化商品は一口100万円程度ですが、不動産クラウドファンディングや不動産ソーシャルレンディングは1万円からスタート可能であり、自己資金が少ない人でもトライしやすい不動産投資です。

メリット

わずか1万円からという費用の少なさと、購入申込みや各種手続きがインターネットで完結するという手軽さが大きなメリットです。

成人していればだれでも運用可能で、お小遣い程度の資金で始められるので、学生や新社会人のようなお金の少ない人にもおすすめできます。

仮に失敗しても金銭的なダメージは少なく、投入資金以上の損失はないため、安心して不動産投資の経験を積めます。

デメリット

容易に始められることから投資に向き合う真剣さを失いやすく、損失が出ても失敗を糧に努力しないというケースが考えられます。

どれだけ手軽であっても常に情報収集を怠らず、向上心を強くもつことが大切です。

また、中途解約ができない場合がほとんどなので、購入するファンドの投資対象や運用方針をチェックし、しっかりと選定をおこないましょう。

シミュレーション例

不動産クラウドファンディングや不動産ソーシャルレンディングの収益形式は、基本的に不動産小口化商品の項目で説明した通りです。利率もおおむね3~4%程度となります。

ただし、一口あたりの投資金額が低い分、分配金も低くなります。一口1万円だと、得られる分配金は1年で300~400円程度です。

効率的に投資するには、複数のファンドに投資するか、積み立てて少しずつ投資資金を増やしていきましょう。

不動産クラウドファンディング・ソーシャルレンディングの始め方

不動産クラウドファンディングや不動産ソーシャルレンディングを始めるには、専門のサービスに会員登録する必要があります。

会員登録で主に必要となる書類は、次のとおりです。

- 身分証明書(運転免許証など)

- 住民票

- 個人番号(マイナンバーカード)

会員登録後、募集している物件・ファンドを選び、出資を申し込みます。募集方式は先着制の場合もあれば、抽選式となっているものもあるので、申し込み前にチェックしましょう。

申込みが通ったら、期日までに支払いを済ませれば、後は何もすることなく分配金をもらえます。

「とにかく安く投資したい」という人におすすめ

不動産クラウドファンディングや不動産ソーシャルレンディングは、不動産投資としてはもっとも少額でスタートできる方法です。

得られる利益は少ないですが、それでも銀行の定期預金よりはるかに高い利率なので、ただ資産を眠らせておくより有益といえるでしょう。

収益性よりコストの低さを重視し、リスクを最大限抑えたい人に向いている投資方法です。

成功のコツは「長期運用の案件に投資する」こと

不動産クラウドファンディングや不動産ソーシャルレンディングは投資資金が少ないため、投資効率を上げるには運用期間を多く取ることがコツとなります。

出資の申込みから運用開始まで通常1ヶ月程度かかるため、短期運用の物件を次々と切り替える方法だと、運用がおこなわれない「無駄な期間」が増えてしまいます。

中途解約ができないというリスクはありますが、効率的に収益を上げるには、運用期間を増やせる長期運用の案件がおすすめです。

まとめ

不動産投資は数千万円の費用をかけるだけでなく、少額で始める方法も豊富にあります。

小さい規模で不動産投資を始めることで、リスクを抑えて投資の知識を身に付けることが可能です。継続して不動産投資をおこなえば、総合的に大きな利益を得られます。

なるべく安全に投資をしたい人や、これから不動産投資を始めて経験を積みたい人は、ぜひ小規模な不動産投資から始めてみましょう。

小規模不動産投資についてよくある質問

不動産投資を小規模で始めたい場合、いくらぐらいからできますか?

不動産小口化商品とはなんですか?

REITとはなんですか?

不動産クラウドファンディング・ソーシャルレンディングとはなんですか?

小規模不動産投資をする上で注意すべきことはありますか?